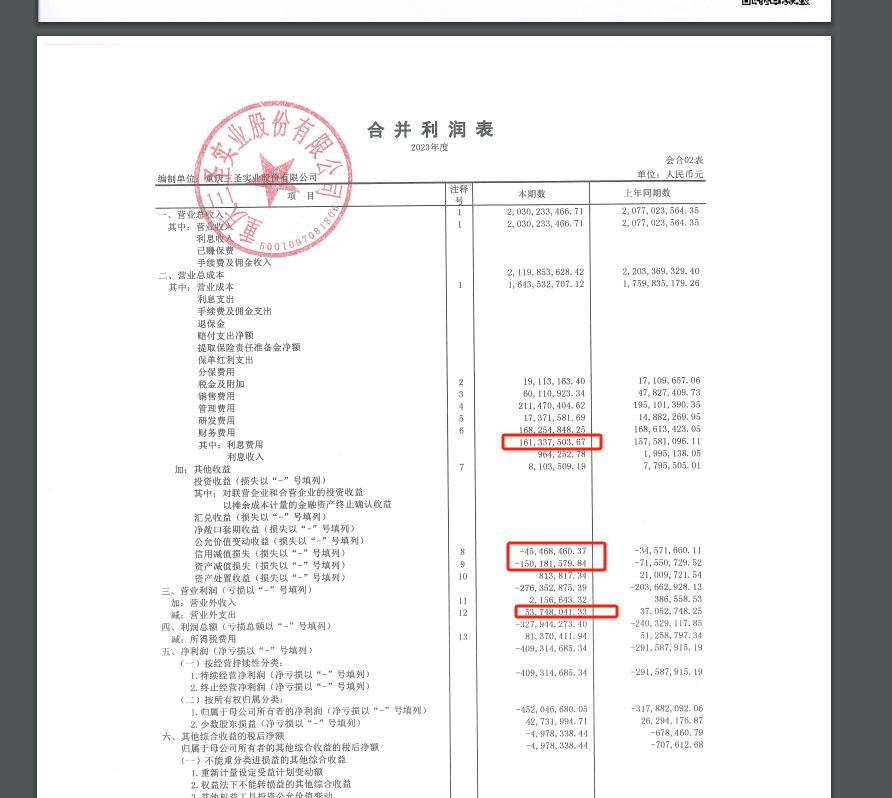

前帖发过三圣的医药子公司盈利能力是很不错的公司的包袱就是建材板块+利息费用+减值

前帖发过 三圣的医药子公司盈利能力是很不错的 公司的包袱就是建材板块+利息费用+减值损失 导致亏损 若重整成功 即使按照协议里说的择机注入冀衡药业,短时间即使没有注入,目前三圣自有资产估值我认为按照转增后的6亿多股本 现在的价格也是低估了的,所以此股必有厚报! 冀衡集团已经付出了巨大的成本+财投 高新投的和解协议2.01亿元 正常情况谁要你的预付款来抵债啊?3个月内法院没裁定就解除协议 ,这不是军令状是什么?

前帖发过 三圣的医药子公司盈利能力是很不错的 公司的包袱就是建材板块+利息费用+减值损失 导致亏损 若重整成功 即使按照协议里说的择机注入冀衡药业,短时间即使没有注入,目前三圣自有资产估值我认为按照转增后的6亿多股本 现在的价格也是低估了的,所以此股必有厚报! 冀衡集团已经付出了巨大的成本+财投 高新投的和解协议2.01亿元 正常情况谁要你的预付款来抵债啊?3个月内法院没裁定就解除协议 ,这不是军令状是什么?

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》