$富煌钢构(SZ002743)$ “最低价增发”,富煌钢构关联收购拟IPO企业中科视界有何玄机

21世纪经济报道记者 赵云帆 报道

12月19日晚间,停牌两周的富煌钢构(002743.SZ)公告了并购高速相机资产的预案。

公告称,公司拟通过发行股份及支付现金的方式,购买合肥中科君达视界技术股份有限公司(以下简称“中科视界”)100%股权并募集配套资金。

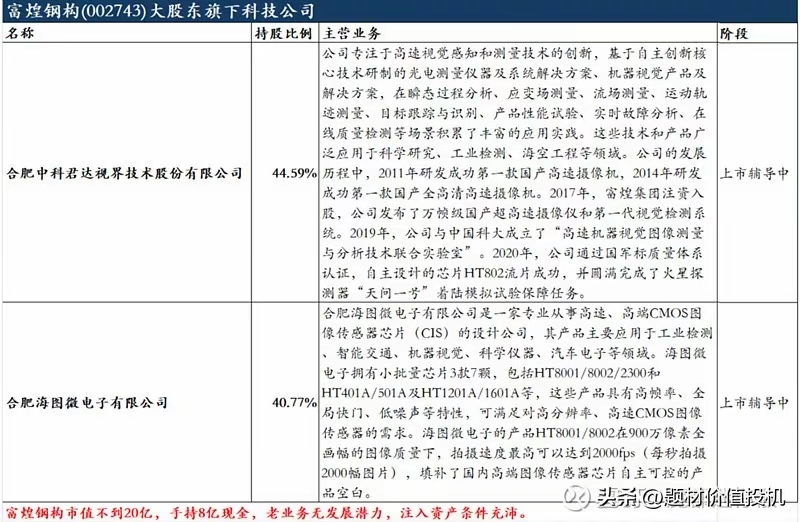

中科视界主营高速图像采集、分析与处理仪器及系统的研发、生产和销售业务,主要产品包括高速摄像机和配套系统产品服务等,主要瞄准军工,生物科研,高速自动化设备场景(如半导体和3C制造等)。

“此次交易系公司向新质生产力转型的重要战略规划。交易完成后,中科视界注入公司,将为公司开辟高速视觉领域的第二增长曲线。公司将积极调整发展战略,将战略重心由钢结构业务逐步转向科技板块。”富煌钢构指出。

从股权结构上,中科视界大股东即为上市公司富煌钢构控股股东安徽富煌建设有限责任公司(以下简称“富煌建设”),后者直接持有中科视界39.45%股份。加之富煌建设与公司主要管理者与股东孟君、吕盼稂等人签署了一致行动人协议,因此富煌建设实际控制了中科视界76.27%股份。

因此,该笔交易也构成关联交易,但因交易标的资产与收入规模有限,此番并购被认定为不构成重组上市。

值得注意的是,早在富煌钢构披露并购计划前,公司股价提前多个交易日出现连续涨停,疑似出现“泄密”现象。但公司在近期的异动情况说明中却坚称严格履行了本次交易信息在依法披露前的保密义务。

低价增发惹争议

预案和公开资料显示,中科视界成立于2011年,由中科大博士团队由科研技术孵化而成。但此次收购计划前,中科视界与富煌钢构早已锚定关联。

富煌钢构曾于2017年以5360万元的对价,购买了中科视界53.5%的股份;2019年,富煌钢构又以聚焦主业为由,以约7000万元的对价,向控股股东富煌建设出让了该部分股权。

2023年3月,中科视界在国元证券的辅导下曾计划冲刺科创板上市。直至10月,中科视界先后汇报了六轮辅导上市工作进展,截至此次收购计划披露,中科视界尚未公开披露招股说明书。

鼓励上市公司跨界并购新质生产力企业的“并购六条”发布后,大批拟IPO企业改道通过发行股份配套融资方式进行曲线退出,中科视界也开启绕道上市之旅。

值得注意的是,随着预案的披露,富煌钢构确定了收购中科视界的所采用的增发价格——但这一价格却采用了“最低价”作为支付对价。

按照预案,公司收购计划定价基准日前20个、60个、120个交易日均价分别为5.03元、4.56元和4.30元。而最终交易各方协商确定了三个可选价格中最低的120个交易日均价4.30元作为发行股份收购对价。

更低的增发价格无疑会稀释上市公司原有股东权益——不过,由于富煌钢构和中科视界控股股东均为富煌建设,且富煌建设在中科视界中直接控股39.45%股份,其高于富煌建设在富煌钢构中的持股比例33.22%,因此低价增发却有利于增厚富煌建设在上市公司的权益比例。

相对而言,富煌钢构中小股东的权益比例则会因定增而被相对稀释。

此外,富煌钢构于12月5日晚间首次发布筹划发行股份等方式购买资产事项及停牌公告。但公司11月29日以来却经历了股价的快速上涨,四个交易日内两度涨停。12月20日复牌后,富煌钢构再度以涨停报收,股价则已经来到了8.44元。

由此计算,截至目前,虽然由于评估工作尚未完成导致股份支付总价尚未敲定,但该笔尚未成行的“低价增发”,已经令包括富煌建设在内的标的卖方,实现了约96.27%增发股票浮盈。

卡位高速相机国产化

行业上来看,中科视界主要产品包括高速摄像仪、超高速摄像仪、专用高速摄像仪、科学级相机、动态流场测量系统、精密应变场(形变形貌)测量系统、运动目标分析系统、工业 3D 尺寸与缺陷检测系统等。

应用方面,上述产品适用于瞬态过程分析、应变场测量、流场测量、装备研制试验鉴定、运动轨迹测量、目标跟踪与识别、工业生产改进、故障检测、产品性能试验、实时故障分析、在线质量检测等应用场景,产品和解决方案广泛应用于科学研究、工业检测、海空工程等领域。

市场格局方面,根据预案中援引的前瞻产业研究院的研究报告显示,目前全球高速视觉市场的参与者主要分为四个梯队,第一梯队是以 Phantom、Photron 为代表的行业龙头企业,第二梯队则以中科视界、NAC 为代表,技术水平和产品性能方面已经逐渐接近第一梯队,达到国际领先水平,基本拥有和第一梯队企业竞争的实力。

财务报告方面,根据未经审计数据,中科视界截至2024年11月末总资产、净资产分别为5.025亿元和3.75亿元,2022、2023年以及2024年前11个月公司营业收入分别为1.516亿元,1.914亿元和1.79亿元;同期净利润分别为3301.88万元、1449.0万元和2201.1万元。

仅从近三年财报来看,公司2023年以来就陆续呈现增收不增利的情况。对此预案称,为进一步强化竞争优势,2023 年度标的公司加大了研发投入,在研的超高速摄像仪综合性能可达到全球领先水平,新产品研发投入较高导致净利润水平有所下降。

不过,相关研究仍然认为,随着国内高速摄影市场的壮大和国产化进程的加快,内资高速摄影企业有望在国内占据更好的发展态势。根据前瞻产业研究院预计,2023-2028年中国高速视觉行业市场规模仍将保持高速增长的态势。2028年,中国高速视觉行业市场规模或接近 350 亿元,2023-2028 年年均复合增长率约 22.91%。而进行自研自产自销的国产高速视觉企业目前仅有中科视界等寥寥数家企业。

中科视界拥有完全自主知识产权的“千眼狼”高速摄像仪(高速相机)系列产品,率先打破国外技术垄断,用户遍及全国和世界各地;同时,不断革新技术产品与解决方案,集成了千眼狼超眼技术的高速工业视觉检测传感器、高速视觉测量分析系统,精密变形场测量分析系统、动态流场测量分析系统,高速3D尺寸测量与缺陷检测系统,在业务实践中持续为用户赋能。

公司大股东安徽富煌建设有限责任公司旗下有多家知名高科技企业:海图微电子、中科视界、交欣科技、富煌电科等。这些企业都有良好的营收利润数据,具备了上市资质,近两年都进入了上市申请阶段,但由于目前政策层面对IPO的收紧,这些优质生产力资产都将择机注入上市公司。

1、CMOS图像传感器芯片——合肥海图微电子有限公司(简称“海图微电子”)

大股东安徽富煌建设有限责任公司持有海图微电子40.77%的股权。

海图微电子成立于2018年6月,是一家专业从事高速、高性能CMOS图像传感器芯片研发、设计、市场开发的硬科技公司,由富煌集团、海归技术团队、中国科大创新团队联合组建,总部位于合肥,在上海、深圳、日本东京都设立了研发中心,核心团队来自日本滨松、三洋、安森美、华虹、台积电等知名IC设计公司及晶圆代工厂。

2022年底,海图微电子完成了数千万元A+轮融资,由金通资本、毅达资本、兴泰资本联合投资。

2022年8月,海图微电子完成数亿元Pre-B轮股权融资,本轮融资由安徽省铁路基金、合肥建投资本、合肥产投资本、安徽省文化与数字创意基金、国元基金、滨湖科创投联合投资。

截至目前,海图微电子是唯一一家获得合肥

海图微电子是唯一一家获得合肥市级所有产业投资平台同时投资的半导体企业。

海图微电子2022年/2023年/2024上半年的净利润分别为2150万元/4300万元/1600万元。

目前海图微电子已经有超10款芯片产品进入了量产阶段。

2、高速视觉检测科技——合肥中科君达视界技术股份有限公司(简称”中科视界”)(内容略)

3、城市公共交通信息化——安徽交欣科技股份有限公司(简称” 交欣科技”)

大股东安徽富煌建设有限责任公司持有交欣科技49.67%的股份。

交欣科技成立于2001年,是一家集研发、生产、工程、服务于一体的高新技术企业。公司年销售额1个亿。

交欣科技20年持续聚焦城市智慧交通和公共安全领域,始终坚持“贴近市场 自主创新”的发展方向,先后研制了具有自主知识产权的全系列软硬件产品。公司凭借先进的管理水平和雄厚的技术实力,先后被评定为安徽省企业技术中心、安徽省工业设计中心、安徽省专精特新企业、高新技术企业、安徽省双软认定企业等。并通过ISO9001-2015质量管理体系认证、ISO/IEC-20000信息服务管理体系认证、智能化一级资质、CMMI-5软件能力成熟度模型等国内外最高资质及认证。

4、电力装备——安徽富煌电力装备科技有限公司(简称” 富煌电装”)

大股东安徽富煌建设有限责任公司持有富煌电装51%的股份。

富煌电装成立于1997年,是安徽富煌集团旗下专业从事高、低压成套电气设备研发、制作、销售、安装、调试、维修、电网运行维护服务商及国家电网供应商。公司年销售收入2个亿。

公司先后被评为巢湖市放心消费示范单位、合肥市创新性企业、合肥市知识产权示范企业、合肥市品牌示范企业、合肥市“专精特新”企业、合肥市数字化车间、安徽省“专精特新”企业、国家级高新技术企业和中小型科技型企业等,并拥有合肥市企业技术中心、合肥市工业设计中心。

二、传统主业的化债概念

公司现有传统业务为建筑行业的钢结构的设计、制造和安装。

截至2023年底,上市公司账上现金8亿元,应收账款34亿元,净资产31.95亿元。

而目前市值21.0亿元,PB仅0.65倍。

新H社北京10月18日电近日,中G中Y办公厅、国W院办公厅印发《关于解决拖欠企业账款问题的意见》(以下简称《意见》),对推进解决拖欠企业账款问题作出系统部署。

富煌钢构的很多客户都有政府和国企背景,受益于化债政策的推行,后期财务状况将得到显著的改善和提升。