不止一个小伙伴希望我分析分析它:中证红利潜力指数

前两天又有一个小伙伴留言,希望我能分析下中证红利潜力指数,希望分析这个指数的声音,断断续续一直都有,今天就来讲讲这个指数。照例先从指数简介说起。

一、指数简介

中证红利潜力指数(H30089)从沪深两市中选择过去3年连续现金分红(这也是格力电器没有纳入指数成分股的原因),且上市公司当年分配的现金红利与年度归属于上市公司股东净利润之比不低于30%;

然后,对样本空间内的股票,按照每股收益、每股未分配利润和净资产收益率,由高到低排名,再将3个指标的排名相加,选取综合排名在前50名的股票。

该指数不仅强调分红的连续性,并且按照EPS、未分配利润和ROE排名综合排名,更加强调成分股的资产盈利能力。可以说,该指数不仅考虑到分红情况,也考虑到企业创造利润的能力,是红利因子和质量因子的结合。

该指数用市值加权,但是在市值加权的过程中充分考虑了股息率的因素,调整市值 = ∑股价调整股本数股息率权重因子,并且,为防止单一成分股权重过大,加入了样本股权重不超过 15%的规定。

在指数的编制过程中,如果是按照某个指标的绝对额作为排名的标准,那么这样的指数大概率选出的股票都是盘子比较大的,例如:基本面类指数以及红利类指数中的深证红利。

前者是按照营业收入、现金流、净资产、分红4个指标来选出规模最大的50家公司,而我之前也说过,深红利是红利类指数中一个特别的存在,它按照三年累计分红金额占整个深市上市公司分红金额的比重和最近半年日均成交金额占深市比重按1:1比例进行加权排名,而非惯常红利类指数的按照股息率进行加权,更强调绝对分红额。因此,深红利选出的个股普遍盘子也比较大。这里顺带说一句,深红利(40个)和基本面60的成分股重合有32个之多。

二、行业分布和前十大权重股

简单介绍完红利潜力的编制方式,我们来看看它的行业分布和前十大。

行业分布如下:主要消费30.61%,可选消费20.58%,工业6.77%,原材料7.23%,能源10.28%,信息技术5%,金融地产16.18%,医药卫生3.14%。归属于大科技范畴的信息和医药占比比较少。消费类占比达到51.2%。其行业分布还是比较分散且偏重于消费类。不像中证红利那样更偏重于周期股。

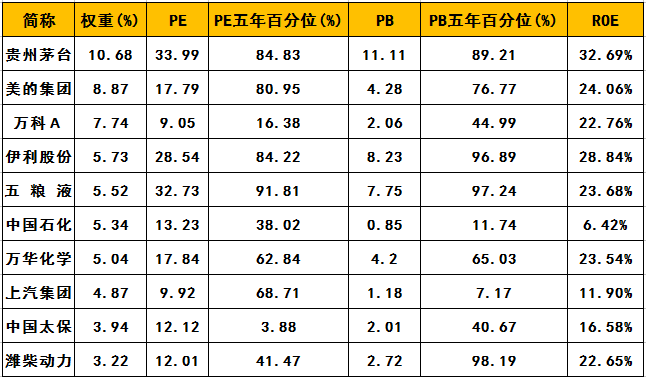

前十大权重股如下图:

基本上都是业绩优秀的白马股,前十大权重股占比达到了60.95%,比较集中。综上,可以说,相对于中证红利它更强调质量因子;而相比较深证红利,它从两个市场选股,更容易选出优质的好股票。

三、历史业绩对比

历史业绩可以说是相当不错。这也是小伙伴们让我分析的主要原因吧。

下面的图片来自雪球。将其与红利低波,中证红利、上证50、沪深300的全收益对比如下,完胜其他几个指数。为什么从2013年7月呢?因为,该指数是于2013年7月2日发布的,因此,这走势并非历史回测,而是实打实地走出来的。

四、估值情况。

从万得查到,红利潜力的市盈率目前为18,没有查到其历史上的估值走势。我们的估值表中也没有计算红利潜力的估值情况,鉴于该指数的综合情况,我们打算将其纳入我们的估值表中。实际上,从前十大的估值情况也可以略知一二。

从上图,可以看出,前十大权重股的ROE大都比较高,这是由其选股规则所决定的;从估值来看,大都谈不上便宜了。

最后简单总结一下:

红利潜力的编制规则是红利 质量因子的结合,成分股大都是白马蓝筹股;

红利潜力的历史业绩表现非常好,在红利类指数中更接近深证红利;

之前的小伙伴说,5年以上用中证红利潜力来代替沪深300是否可行,我认为是可以的。但是,好指数也不能买贵了。目前的估值情况,我个人不会新建仓买入,列入持续跟踪观察的范畴。投资有风险,一家之言,仅供参考。

欢迎关注:不在此山中。文章持续更新。入市13年,发表投资类文章300余篇,累计超过40万字,阅读量超2000万。主要致力于利用基金作家庭资产配置,同时,每周更新发布全市场估值水平以及40个指数的估值水平。