具体逻辑,小米两部新车明年有望冲击30万辆销量,特斯拉人形机器人明年爆量,双林股份都是最大受益者,中报增长285%,12元股份PE已降到9.6倍,是非常稀缺PE最低的智能汽车+人形机器人两大赛道小盘高成长股,下半年小米SU7将提前突破10万辆销量的目标,新产品新能源车电机产能翻倍,客户从1到100增加,今年净利润最高状态可增长9倍,所以今年股价至少3倍,明年10倍空间。。

将会产生大量10倍股!明年影响资本市场及未来产业格局的有两个,一是特斯拉人形机器人大爆发元年,代表着AI的最大应用场景进入爆发期,影响深远, 一个是小米汽车SU7 SU7Ultra双车组合明年销量冲击30-50万辆销量,逐渐走向全球前5的序列,参考苹果产业链产生富士康、立讯精密等几千亿市值的公司,智能汽车 人形机器人相关产业链将大批10倍,100倍级的千亿市值公司。而双林股份300100同时是特斯拉产业链 小米产业链,确定性最大,双林股份是小米SU7门板供应商,单车价值最高达1万元,就是今年小米SU7销量12万,就最高会给双林股份新增12亿营收,这可不是小数目,同时双林股份参与小米SU7Ultra的研发和设计,单车价值有望扩大,是小米汽车走全球前五的最大受益者,最重要的是双林股份目前已是特斯拉产业链,滚珠丝杠今年12月量产,占特斯拉人形机器人总成本的18%,高于17%的减速器,未来成长空间巨大。双林股份2024年中报增长285%,12元股份PE已降到9.6倍,是非常稀缺PE最低的智能汽车 人形机器人两大赛道小盘高成长股,加上下半年小米SU7将提前突破10万辆销量的目标,新产品新能源车电机产能翻倍,客户从1到100增加,所以今年净利润最高状态可增长9倍,所以今年股价至少3倍,明年10倍空间,建议大胆低吸锁仓。

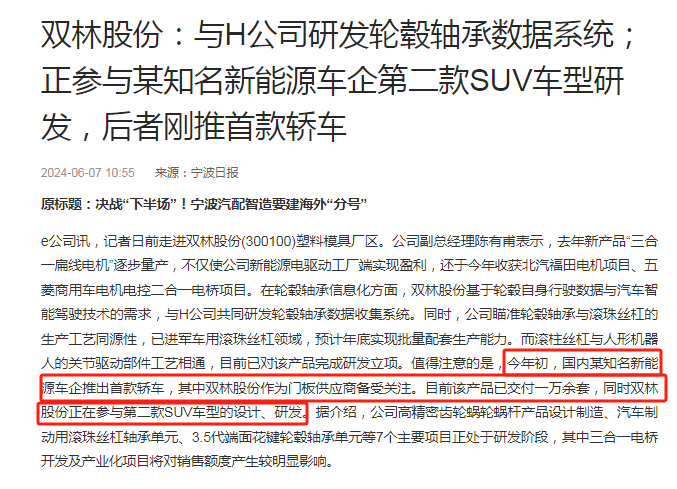

双林股份早借宁波日报说了是小米门板供应商,而且车架四门的总成本在16500元左右,5月底交付了1万多套,符合当时小米SU7的销量,推断为独家门板供应商,还参加小米下部机关报的研发,设计,因为有保密协议,大家也不用去问,问也受保密协议限制,不会告诉你的,心里知道就行了。

你们再仔细看看,还与华为合作自动驾驶,滚珠丝杠也要量产了,占特斯拉人形机器人总成本的18%,空间够大的了吧,就是一些量化资本天天想T,大家都不卖,看看他们能把我们怎么的。