各个产品的价格波动都很小,都处于阶段性高位!!尿素的原料煤炭同比要便宜不少!!磷矿石的价格处于高位,且稳定.磷铵的价格也稳定,且处于高位!

6000096 云天化 来自fbaustin的雪球专栏 公司的主要业务是化肥、磷矿采选、磷化工及新材料、商贸物流。公司主要产品为以煤炭、天然气为主要原料生产的尿素产品;以磷矿石、合成氨、硫磺为主要原料生产的磷酸一铵、磷酸二铵、饲料级磷酸钙盐等产品;并依托自身磷源、氨源优势生产的复合肥产品;依托自身资源、技术优势生产的聚甲醛、黄磷等产品。 2023 年,公司化肥、聚甲醛、饲钙、黄磷等主要产品实现稳定盈利,受市场价格同比下降影响,导致公司盈利水平同比下降。公司实现营业收入 690.60 亿元,归属于上市公司股东的净利润 45.22 亿元,同比下降 24.90%。2023年公司对已建成年产 10 万吨磷酸铁装置,持续开展技改优化和控品降本,;年产 10 万吨电池级磷酸二氢铵项目顺利建成投产;年产 2,000 吨磷系阻燃剂 PMPP 装置、年产 1,500 吨含氟硝基苯多功能装置完成工艺技改,磷酸二氢钾装置实现达标达产,合资公司年产 3 万吨氢氟酸装置完成技改扩产、年产3万吨无水氟化氢联产白炭黑项目建成。公司围 绕“磷”“氟”资源,持续扩展产业链优势,产业转型升级稳步推进。 公司磷肥产能 555 万吨/年,位居全国第二、全球第四。其中,磷酸二铵产品在国内市 场占有率排名前列。“三环”“金富瑞”等磷肥产品为全国知名品牌。经过多年发展,我国高品位矿资源不断消耗,磷矿整体品味下降明显,开采难度加大,开采成本持续上升。受国家环保限采及长江保护治理等政策影响,国内磷矿采选行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高等特征,我国磷矿石产量从 2016 年的 1.4 亿吨逐年明显降低,近三年磷矿石年均产量稳定在 1 亿吨水平。公司现有磷矿储量近 8 亿吨,原矿生产能力 1,450 万吨/年,擦洗选矿生产能力 618 万 吨/年,浮选生产能力 750 万吨/年,是我国最大的磷矿采选企业之一。公司 2023 年共生产成品矿 1,290 万吨。2023 年我国磷矿石产量为 10,530.88 万吨,有小幅增长,磷矿石市 场流通量占比较小,市场供应偏紧。 公司尿素产能260万吨/年,分别布局在云南 120 万吨/年,内蒙古 80 万吨/年,青海 60 万吨/年。公司“金沙江”“花山”“云天化”等产品为国内知名品牌尿素,公司尿素在云南市场占有率在 50%左右,在西南、东北、西北区域市场具有较高的影响力。氮肥主要包括尿素、硫酸铵、氯化铵等产品,其中尿素约占氮肥市场 67%,是我国使用量最大的氮肥品种,我国也是世界第一大尿素生产国和出口国。我国尿素在产产能从 2015 年的 8,000 万吨/年 左右降至 2021 年 6,500 万吨/年左右。截至目前,我国尿素现有产能仍以煤制为主,占比超过 74%,主要产地集中在山东、内蒙、山西和河南等地,随着工艺技术的改进提升,新型煤气化技术生产合成氨、尿素的成本具有显著优势。 饲料级磷酸钙盐是动物钙、磷营养元素的补充的来源,主要作为饲料添加剂产品。公 司饲料级磷酸钙盐产能 50 万吨/年,其中MDCP(饲料级磷酸一二钙)产能为 45 万吨,单套产能规模在国内排名第一,同时在国内MDCP消费市场占有率达到 70%左右,占全国磷酸钙盐消费市场 10%,处于行业龙头地位。我国饲钙产能受资源限制分布较散,行业内规模小于 10 万吨/年的产能较多,饲料级磷酸氢钙市场发展已步入成熟期,市场竞争激烈。近年来,饲钙产业集中度不断提升,具备“矿化一体”成本优势的企业竞争力进一步凸显。2023 年,公司合计生产饲料级磷酸钙盐 56 万吨。黄磷是一种磷的单质,处于磷化工产业链的中游,为热法磷化工关键材料。2023年公司生产黄磷 2.99 万吨。 随着磷矿提氟技术成熟发展,磷肥副产氟硅酸较萤石法有较大成本优势,磷 矿伴生氟资源深度开发利用也得到了快速发展。2023 年,公司下属子公司供给生产氟硅酸钠 6.91 万吨,子公司年产 10,000 吨氟硅酸 镁项目正常生产,氟化铵/氟化氢铵项目调试生产;参股公司新建无水氟化氢及六氟磷酸锂 产能逐渐释放,年产 3 万吨氢氟酸生产装置完成扩产改造。 公司聚甲醛产能国内前列,产品质量达到国产聚甲醛的领先水平,是国内聚甲醛行业龙头,在国内聚甲醛市场占有率 15%左右,在国产聚甲醛市场占有率高达25%左右,位居全国第一。。目前,全球聚甲醛有效产能约 200 万吨/年,我国 是世界重要的聚甲醛生产国和消费国,聚甲醛有效产能为45万吨/年,国内聚甲醛表观消 费量约 70万吨左右,我国聚甲醛生产企业受生产技术、管理水平等制约,主要集中于生产中、低端聚甲醛产品,中低端国产料供应过剩,高端聚甲醛产品主要依赖进口,每年需进口聚甲醛 30万吨左右。 公司经营的贸易品种集中在与公司主营业务相关的产业链和渠道方面,主要开展以化肥出口和农产品进口的对流贸易,以公司内部原料和产品的运输、仓储为主开展物流仓储业务。 2023 年底,公司资产负债率为 58.13%,较年初减少 5.40 个百分点;带息负债较年初下降 35 亿元,其中长期负债占比由 年初的约 1/3 优化至 1/2 以上。持续加强应收账款清收,稳步压降资金占用。公司扎实推 进控本降费,“三项费用”总规模同比降低 3.64 亿元。 公司磷肥、饲钙生产基地主要位于云南,磷肥产品销售区域主要集中在东北、华北、西北,饲钙主要销售区域集中在山东、河南、江西等地,主要产品离国内销售主要市场运距较远,运输成本较高;聚甲醛产品虽然在国产产品中达到领先水平,进入高端市场的量仍然偏少,聚甲醛改性研发和生产还有较大提升空间。 2023年公司营收情况如图。 2023年公司前五名客户销售额 2,111,477.88 万元,占年度销售总额 30.57%;其中前五名客户销售额中 关联方销售额 0 万元,占年度销售总额 0 %。前五名供应商采购额 1,411,453.89 万元,占年度采购总额 28.72%;其中前五名供应商 采购额中关联方采购额 0 万元,占年度采购总额 0%。 公司产品产能开工情况如图。 公司收购青海云天化98.5067%股权,公司尿素产能增加 60 万吨/年,复合肥产能增加 50 万吨/年。 附公司2023年财报数据。 作者:fbaustin 链接:https://xueqiu.com/1791867268/295814589 来源:雪球 著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

云天化10.55亿元回购磷化集团少数股份 提升利润水平

云天化(600096)6月14日晚间公告,拟出资10.55亿元受让建信投资、交银投资所持磷化集团合计18.6%股份,将使磷化集团重新成为其全资子公司。云天化表示,股权受让完成后,有利于提升公司归母净利润,按去年业绩表现测算,公司预计在今年下半年可增加当期归母净利润1.05亿元。 具体来看,云天化将通过非公开协议转让的方式,分别受让交银金融资产投资有限公司(简称“交银投资”)持有的云南磷化集团有限公司(以下简称“磷化集团”)7.44%股权及建信金融资产投资有限公司(简称“建信投资”)持有的磷化集团11.16%股权,受让价格分别为4.22亿元、6.33亿元。 创立于1965年的磷化集团,是一座现代化的露天磷矿采选基地,拥有昆阳磷矿、晋宁磷矿和尖山磷矿三座大型露天矿山,出产磷矿石、饲料级磷酸氢钙等产品。目前,磷化集团原矿生产能力1150万吨/年、擦洗选矿生产能力618万吨/年、浮选生产能力650万吨/年。此外还拥有1套产能80万吨/年硫酸、30万吨/年磷酸、50万吨/年饲料级磷酸钙盐等大型磷化工生产装置。 2019年,为实施市场化债转股,云天化为磷化集团引入建信投资和交银投资,合计增资10亿元,增资款主要用于偿还银行债务。两家机构是为贯彻供给侧结构性改革,积极稳妥降低企业杠杆率而专门设立的机构,建信投资是彼时获批准成立的第一家市场化债转股实施机构。 云天化曾表示,实施债转股不仅有利于降低公司利息支出,缓解资金压力,提升盈利能力,还将提高公司权益融资比重,增强公司的核心竞争力和可持续健康发展能力。 在引入建信投资和交银投资之前,截至2018年底,磷化集团资产总额为115.3亿元,负债总额85.98亿元,资产负债率74.57%;当年,磷化集团实现营业收入51.2亿元,净利润1.22亿元。 作为对比,最新的财务数据显示,截至2024年一季度末,磷化集团资产总额97.05亿元,负债总额40.6亿元,资产负债率已大幅下降至41.83%。2023年度,磷化集团全年实现营业收入58.79亿元,净利润11.3亿元;今年一季度,磷化集团实现净利润5.13亿元,已接近去年全年的一半。 云天化表示,本次受让股权,将有利于公司加强对重要子公司的控制,提升公司资源协同性和协同效率,提升公司的整体管理、战略决策水平和市场竞争力。股权受让完成后,有利于提升公司归母净利润,按2023年经审计财务数据测算,可每年增加公司归母净利润2.1亿元,今年7月至12月可增加当期归母净利润1.05亿元。 磷矿作为一种分布相对集中的稀缺性矿产资源,受到环保、矿产资源政策等影响,新增磷矿产能具有不确定性。业内预计磷矿石将在今后一段时间内处于供需紧平衡状态,磷矿总量将保持平稳,价格维持在高位。为应对行业趋势,云天化曾表示将推动精细磷化工向高效高值化发展。具体来看,公司将依托资源优势,积极布局精细磷化工产业;通过资产优化和业务整合,构建以黄磷和湿法工业级磷酸为基础的精细磷化工产品链,打造精细磷化工发展平台。

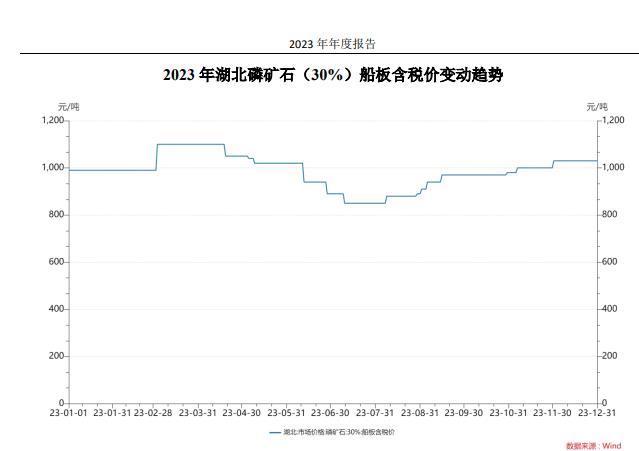

公司现有磷矿储量近 8 亿吨,原矿生产能力 1,450 万吨/年,擦洗选矿生产能力 618 万

吨/年,浮选生产能力 750 万吨/年,是我国最大的磷矿采选企业之一。公司 2023 年共生产

成品矿 1,290 万吨

2024年1-5月我国磷肥出口情况

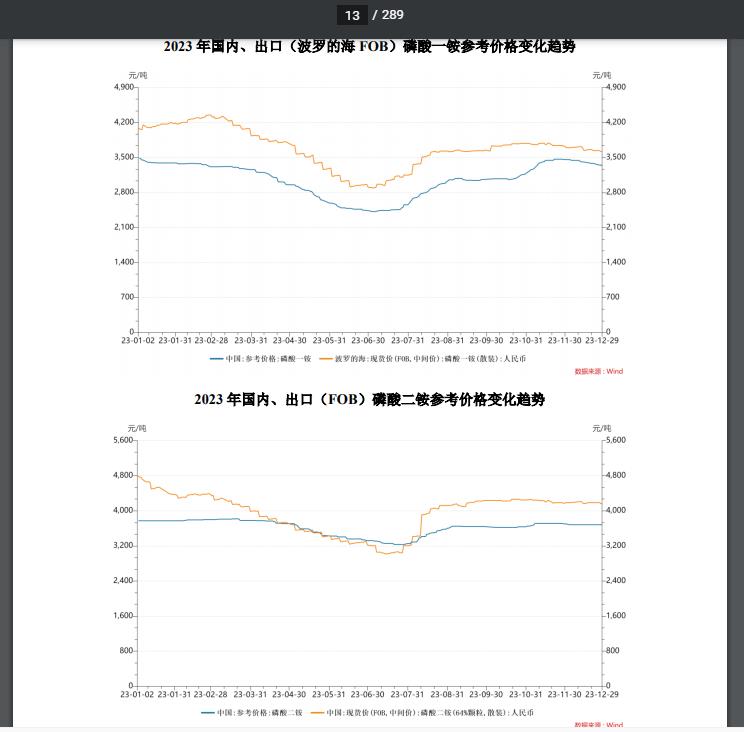

一、磷酸二铵 据中国海关统计,2024年1-5月我国磷酸二铵累计出口102.8万吨,较去年同期减少45.4万吨,降幅30.6%;平均出口价格551.3美元/吨,较去年同期下降57.2美元/吨,降幅9.4%。 5月份二铵出口48.7万吨,同比下降5.7%,环比增长21.8%;平均出口价格534.6美元/吨,同比持平,环比下降4.3%。 2024年1-5月,我国二铵主要出口印度(25.7万吨)、泰国(14.6万吨)、越南(13.6万吨),向这三个国家的出口量占到总出口量的52.4%。 二、磷酸一铵 据中国海关统计,2024年1-5月我国磷酸一铵累计出口61.5万吨,较去年同期减少26.3万吨,降幅30.0%;平均出口价格525.3美元/吨,较去年同期下降124.2美元/吨,降幅19.1%。 5月份一铵出口30.5万吨,同比增长46.6%,环比增长45.5%;平均出口价格506.0美元/吨,同比下降7.1%,环比下降2.7%。 2024年1-5月,我国一铵主要出口巴西(22.6万吨)、阿根廷(8.4万吨)、澳大利亚(7.8万吨),向这三个国家的出口量占到总出口量的63.1%。 三、磷复肥行业出口情况 2024年1-5月磷复肥行业出口情况汇总表