产品上涨止不住,一季度同比三信

2025年一季度订单饱满,较24年三倍净利润增长可期(个人观点,不构成买卖依据)

在2024年欧盟/美国/日韩等大部分发达国家HFCs配额将削减40%,HFOs作为替代方案,需求或逐步增长;2024年以来中国HFCs配额制的实施,HFCs价格的显著上行,或驱动产业链加快探索替代路径;伴随HFCs价格上移,海外企业早期推广的HFOs&HFCs混配方案,甚至单一HFOs应用方案的性价比或逐渐提升。在应用端多重因素催化下,HFOs的应用窗口或逐步开启。

主流HFOs海外专利保护期渐近,国内企业加码布局有望助力成本下移。由于全球主流开发推广的HFOs产品专利(如R1234yf/R1234ze/R1233zd等产品价格较2024年初上涨一万多一吨,超历史新高,还继续上行)由海外企业主导,海外对HFOs生产和应用专利的保护期限制,成为行业企业布局HFOs较难避开的环节,但海外企业主流HFOs产品在中国专利的到期时间普遍在2026-2035年,伴随专利保护限制期渐近,HFOs或迎来快速发展阶段。另一方面,近年国内通过技术引进/合作或者自主研发,部分企业已初步具备HFOs的早期技术和产能,未来伴随企业不断突破规模化生产能力和推动成本下降,亦有望助力HFOs产品的开发和应用推广。

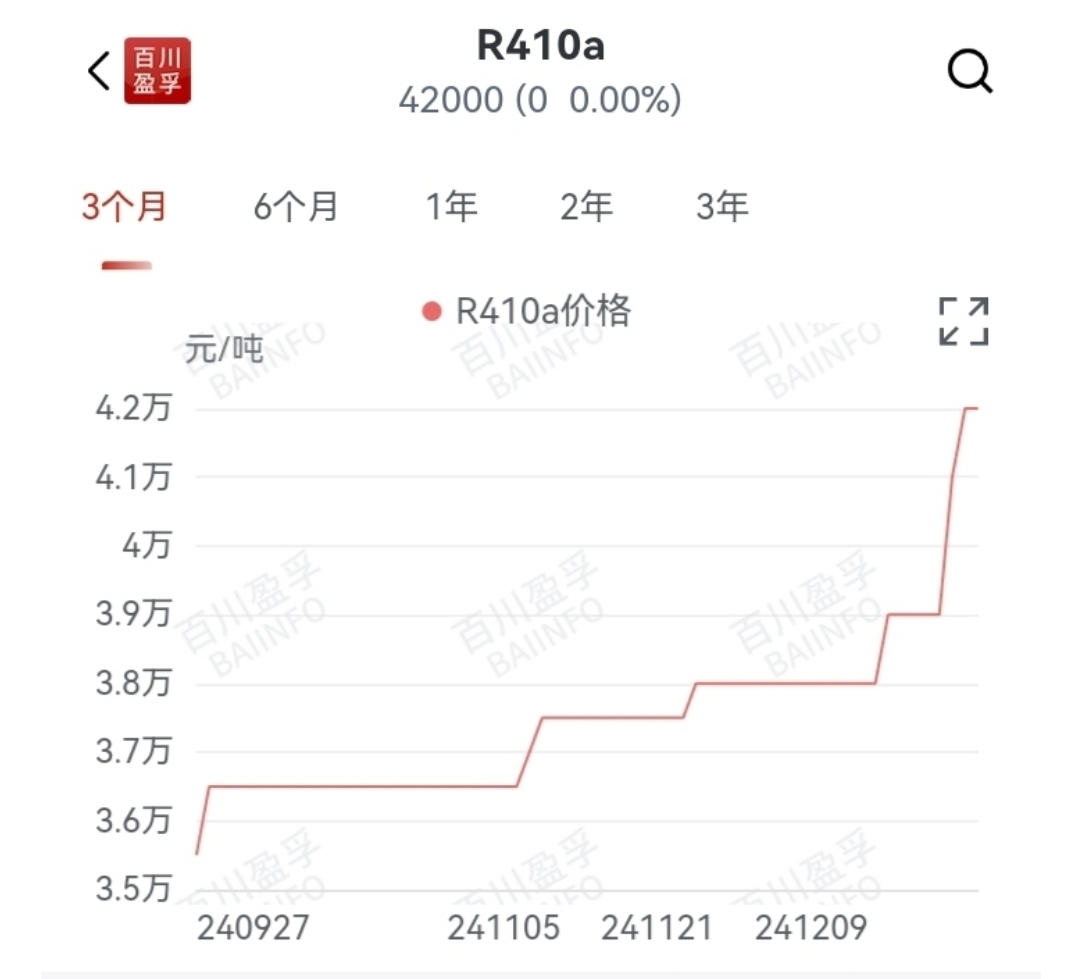

短期HCFCs/HFCs景气或延续,关注氟化工企业布局HFOs的中长期价值。阶段而言,HCFCs/HFCs仍是主流的制冷剂品种,而我国作为全球主要的供给力量,伴随2024年以来HFCs配额制的实施,供给有序化叠加下游空调、汽车等需求支撑,及算力lDC机房,液冷对制冷剂需求。行业步入新景气周期。考虑HFOs规模化生产和降本需一定时间,且作为替代品的HFOs成本和价格较高,预计HCFCs/HFCs景气周期将较长,预计25-26年主流产品(R22/R32/R134a等)均价约4.5万元/吨和5万元/吨,行业企业巨化股份,三美股份,东岳集团,将充分受益8年一遇盛宴。