1、 价值回归的想象力。目前家化与其它股票相比,虽然净利大幅下降,但更多的是内部财务的账面调整,把前任的历史遗留债务、坏账进行出清,以便于新任经理人进行统一财务口径,进行运营管理的对比基础。按原利润口径,至少前三季度净利也在3-4左右,按30倍市盈率也对应150-160亿估值,与当前市值相比还有25%-30%左右。如果从市销率与珀莱雅对比,则还有90%左右的上升空间。目前市净率也仅1.5左右,远低于同行业,按珀莱雅8.3则有5倍的空间。从管理层和大股东平安角度,也不会放任再连续大亏,无论从调账还是真实运营来说都会把下一个季度报表做好。无非是做的太好和一般的区别,太好容易把现管理层的运营能力透支,大概率从做账留有余粮的角度也会让账面显得稳中向好。

2、 品牌溢价的想象力。目前欧美的一线品牌历史都以百年为历史单位,家化作为头部日化行业,在研发实力上可能弱于欧美品牌,但在文化和品牌传承上完全可以并驾齐驱,而且其在销售渠道和变现能力的潜力远未被挖掘,未来如果中国出现头部的公司,可以没有上海家化,但必须也要有百年的品牌历史和文化底蕴作为基础。

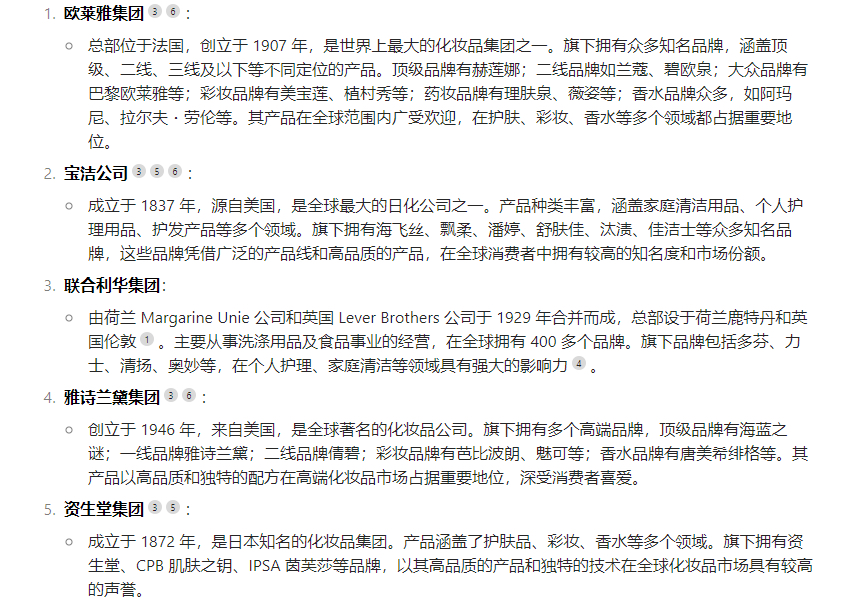

4、 品牌重组的想象力。百年家化,在当下遇到了很大困难,主要表现是营收和净利下滑,更深层的原因还是因为市场容量有限,行业竞争激烈,目前脱颖而出的珀莱雅也好,或者医美领域的爱美克也好,营收增速都已稳定,那么势必带来行业内或者跨行并购的机会,在重组过程中具有百年文化与品牌、营收潜力巨大(线上潜力未被挖掘、产品出海)、毛利较高、研发能力较强、估值很低(控股只需两栋写字楼价格)的上海家化则是想进入消费行业最为优先考虑的公司,可以说谁想变成国际性日化企业龙头则必须要拥有家化。

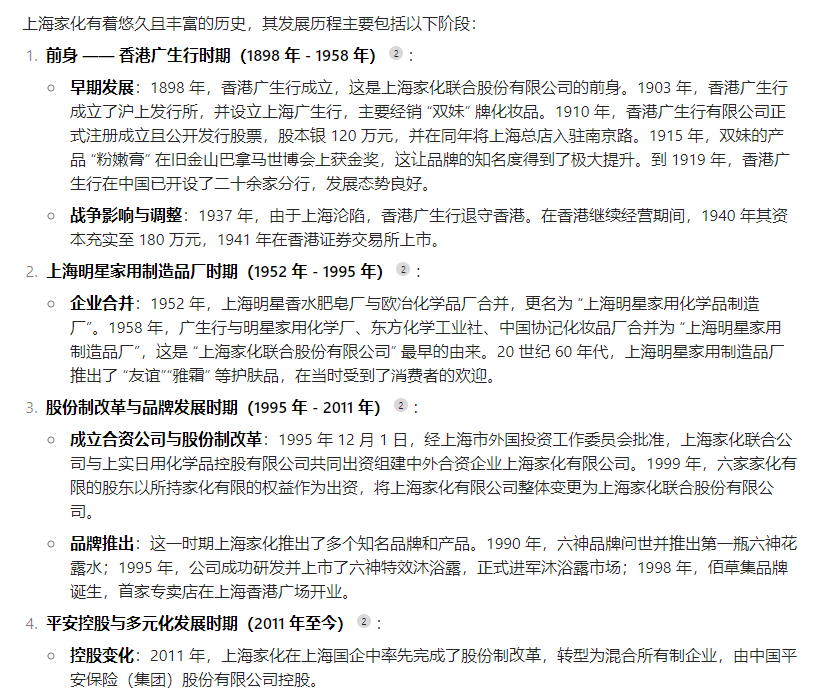

家化只这历史文化与品牌价值已不止百亿,账面资产都已纯属白送。退一万步讲现在平安是肯定舍不得出售的,但是饿狼环伺,很多事情由不得平安。从股价来看短期家化看到23,中期家化看到32,远期家化极有可能是下一个5-10倍股。相信渤海租赁的走势就是家化走势,坐稳扶好,静等主升浪。