金科股份重组?又是口号?重整之路漫漫,在何方?

有粉丝让分析一下金科股份,今天来分析一下,金科股份的今天是必然,如恒大,碧桂园,一家家房企,哎!一声叹息!

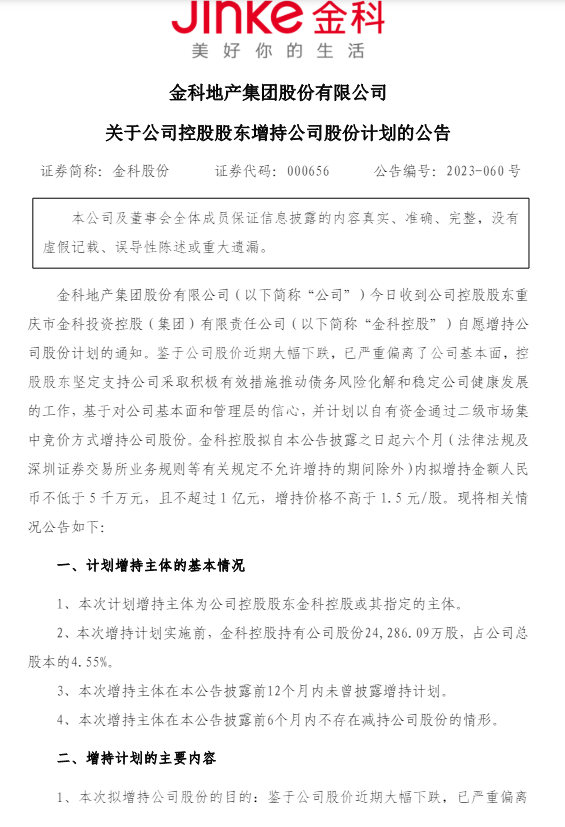

去年5月22日,还没有被ST的金科股份,眼看着股价往1元以下的“退市警戒线”跌去,赶紧抛出一份控股股东增持计划的公告,宣布半年内拟增持金额不低于5000万,不超过1亿元,增持价格不高于1.5元每股。

与此同时抛出的还有一份上市公司董监高的增持公告,只不过增持下限500万上限仅有1000万,这点金额对于市值管理已经“形式大于内容”,只不过当时的地产行情之下,能做增持的也已不多。

此外,还特地通过公告形式对外披露了“某大型国有企业集团与金科股份集团高层拜会重庆市政府领导,并就合作事项进行汇报。”等信息来回应外部媒体关于金科股份将引进国企投资者的传闻;

到了6月底,更是抛出一份公司与中国长城资产管理全资子公司长城国富置业有限公司(以下简称“长城国富”)签订《战略投资框架协议》的公告来,宣称如果金科股份要重组,长城富国将有意向作为重整投资人参与金科股份的预重整程序。

一系列的利好组合拳之下,金科股份的股价终于脱离1元警戒线,短时间内竟出现暴涨。

暴涨

暴涨然而回头来看,这些所谓利好,多数几乎成了“喊话式”的市值管理:股价是涨了,利好没兑现。

最终落地成现实的仅有难度最小的一个,那就是上市公司董监高的增持计划在公布时间内完成了,去年11月20日发布公告,宣告董监高增持完毕,增持金额506.9万元,几乎是擦着下限完成的。

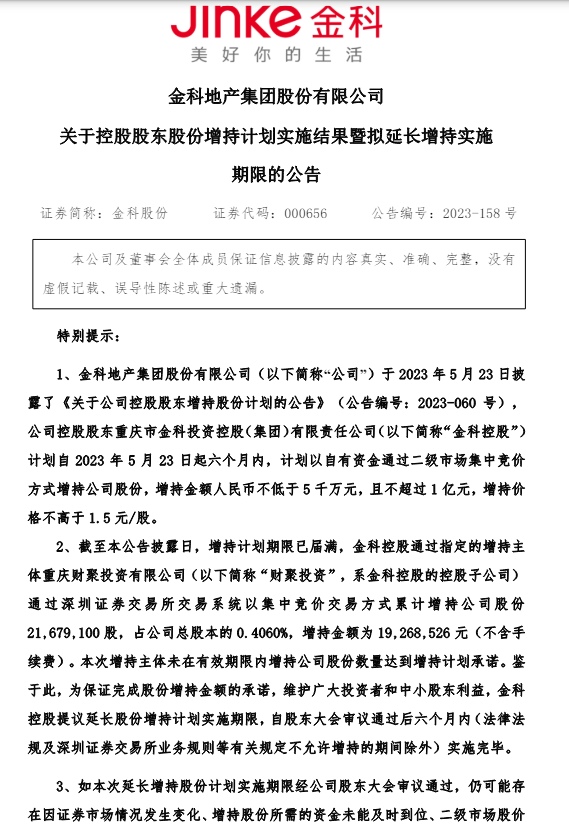

但到了控股股东兑现承诺的时候,却在2023年12月1日等来了《关于控股股东股份增持计划实施结果暨拟延长增持实施期限的公告》,宣布将大股东的增持期限再度延长6个月。该议案在随后的12月19日金科股份2023年第8次临时股东大会上获得通过。

第一次发布控股股东增持的公告后6个月内增持了多少呢?金科股份的公告数据是1926.85万元,距离增持承诺下限5000万元的一半都没有。

那么半年之后又半年,眼看着距离2024年6月18日的半年之期马上临近,这一次大股东的增持承诺会兑现吗?

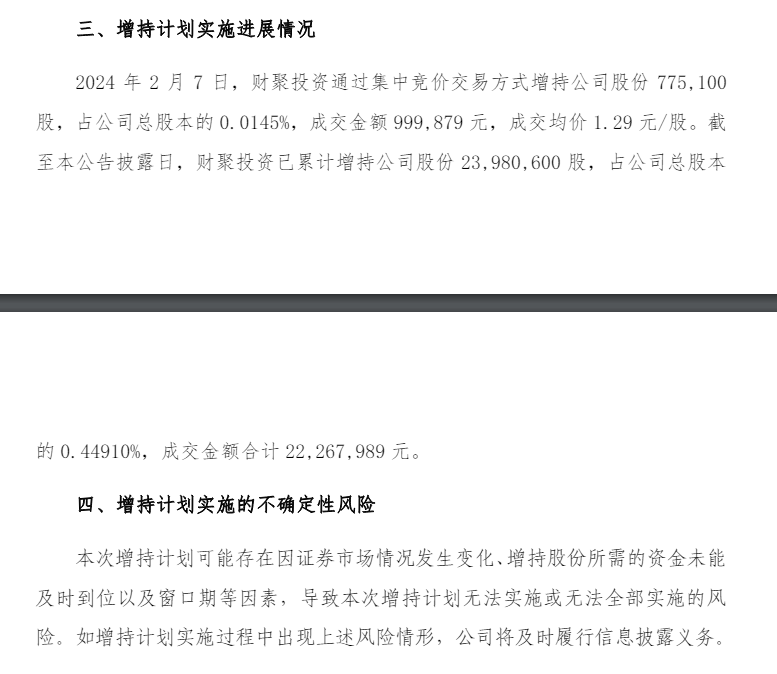

截至最新一份2月7日的控股股东增持进展公告称,截止到公告日累计增持了2226.8万元,也就是在去年11月底至今年2月初的近3个月内仅增持了300万元。

之后便再无增持进展的消息,而即便如此,增持金额仍然没有达到承诺金额下限的一半。

这份控股股东增持承诺,大概率又要落空了,让金科股份的控股股东在4个月内再拿出2700多万来,照目前的情况几乎没可能。

所以金科股份的大股东还好意思再延期吗?上一次的延期理由是“在上述增持计划期间,由于公司敏感信息窗口期及公司股票价格维持在 1.50 元/股以下的时间较短等原因,导致本次增持主体未在有效期限内增持公司股份数量达到增持计划承诺。”

这一次如果再延期不知道又会是什么理由,上市公司难,控股股东也缺钱这一点从司法判决的情况就能看出来。

天眼查信息显示,金科股份的控股股东金科投资控股集团目前尚有一笔2482万元的被执行金额,该公司持有的重庆财聚投资有限公司,也就是本次增持的主体,被司法冻结了15亿元的股权。但是如果明明做不到却还要发布增持公告,则有误导投资者之嫌了。

除了控股股东增持承诺大概率又要落空之外,上市公司金科股份的破产重整会顺利吗?

自今年4月22日收到重庆市五中院正式受理金科股份及重庆金科重整申请的裁定书后,已经过去了接近两个月。

原先与金科股份签订了有意向参与预重整的框架协议的长城富国也在没有了声音,何况目前金科股份逾期的境内债、境外美元债如何处理,也没有明确清晰的方案;

而正在进行中的债权人债权申报,随着截止日的来临,或许将有助于厘清金科股份及其子公司重庆金科的整体债务情况,那时候再来评判金科股份的重整价值为时不晚。

至于其他,比如引入国资战投这个事,前后“狼来了”式的表态好多次,现在是没声音了,这种“喊口号式”式的利好,到底误导了多少二级市场投资者呢?

金科股份目前的股价长期在1.3元每股盘桓,下行跌破1元退市警戒线的风险仍然存在,如果因为面值退市,对于金科股份的重组价值恐怕又要大打折扣。

实事求是讲,金科股份的破产重整,截止到现在最实质性的进展就是确定了管理人,不过有意思的是就在金科股份发不确定破产重整管理人公告发布后,有一帮媒体对此表示赞赏,个人感觉甚至有点吹捧了,但都走到这个地步了,有什么好捧的呢?

此外,从财报数据来看,金科股份还面临着净资产迅速减值的风险。截止到去年9月底,净资产尚有332.12亿元,同比减少50.59%,其中归母净资产减少70.6%仅有101.3亿元;到了2023年底,归母净资产仅有35.08亿元,整体净资产剩下206.28亿元;至今年1季度末,归母净资产进一步下滑至23.58亿元,整体净资产减少至193.43亿元。

快速下滑的净资产和归母净资产规模,如果归母净资产减少至负值,重整的价值又得打折。

怎么说呢,金科股份面临的形势还是很严峻,在重庆出现问题需要重整、需要援助的房企还不知金科一家,隔壁的迪马股份东原地产同样也陷入了破产重整的泥潭。即便是重庆市官方想要帮扶或者助力,恐怕也有点心有余而力不足吧。

5月21日晚,金科股份发公告称,收到重庆市第五中级人民法院指定的司法重整管理人决定书。

此前,2月21日,金科股份正式向重庆五院递交重整申请相关资料。4月22日,重庆五院裁定受理金科股份的重整申请。

年销售额曾达千亿规模以上的房企当中,金科是第一个主动申请重整的。

金科创始人黄红云曾说过“金科就是我的生命!”。把生命交出,主动申请重整,黄红云真的是置之死地而后生了。因为重整通常是在企业无法通过其他方式解决财务危机时的最后手段。而且,重整失败最终破产清算的几率很高。

不过,又有谁现在就能知道结果呢?毕竟,过去几年,围绕着金科的股权斗争堪称中国房地产企业中最精彩的,倒不是其激烈程度,而是卷入其中的角色最为丰富。

上市、炒作、套现,三连键

地产大佬中有两位出名的“包工头”,一位是碧桂园创始人杨国强,一位是金科创始人黄红云。

黄红云,1964年出生在重庆市涪陵区,中学毕业后在涪陵城区一家建筑公司学做泥瓦匠,几年后“晋升”为一名包工头,和朋友合作,四处招揽小工程。

1993年,黄红云应聘到涪陵区乡镇企业局下属的一家建筑公司,做总经理,开始建立自己的人脉资源。

1998年,黄红云从涪陵区来到主城区江北区,成立了金科地产。1999年开发第一个项目金科花园。2001年,金科成为重庆市十强房企之一,取得良好的口碑。金科的房子,一度与南山的夜景、解放碑的美女,成为重庆三大好。

2004年,金科走出重庆,布局全国,开启了狂飙突进之路。

2011年,金科借壳重庆ST东源,在深交所顺利上市。

上市之后,黄红云的创业初心变了,不再关注业务,而是对资本扩张更有想法。

2014年,金科股份上市后三年,黄红云持有的股份马上就要解禁,但是股价低迷,此时套现,获利太少。

于是,股票解禁前,黄红云与股票炒家徐翔合作,就是那个号称“东方索罗斯”,后来以操纵证券市场罪入狱的职业炒家徐翔。一面向外宣称金科要进军新能源,一面徐翔旗下众多私募大量买入金科股票。

金科股价应声而起,短短半年,就从2014年10月13日的每股2.26元,上涨至2015年4月10日的每股9.76元。

伴随着股票上涨,黄红云开始减持套现,单单是2015年5月6日至12日短短7天,黄红云夫妇套现超过28亿元。

不久爆发,黄红云宣布将减少新能源投资,取消业绩承诺。金科股价一路暴跌,一度跌至3.56元。黄红云这番操作获得“韭菜收割机”的称号。

与孙宏斌的股权大战

2015年8月,为提振投资者信心以及为金科“输血”,黄红云抛出一项45亿元的非公开定向股票发行计划。价格优先,竞价发行。由于金科股价持续下跌,2016年2月,金科调低定增的发行价。

没想到,此举“引狼入室”。

2016年9月,融创系突然出手,斥资40亿元参与定增,认购金科16.96%的股份,成为金科第二大股东。

此时的黄红云,因为受到徐翔案的牵连,刚刚辞任金科董事会主席,还被免去全国政协委员资格。在融创系定增后,黄红云夫妇持股比例降至25.21%,仅比融创系高出8.25%。

黄红云可谓内外交困。

虽然孙宏斌轻描淡写地表示,认购金科股份是看好金科未来的发展前景,但是多年商场征战的敏感还是让黄红云感受到了威胁。

黄红云一方面小幅增持,将持股比例增至25.43%,一方面在10月份修改《公司章程》,增加了一条:“董事会中应有不少于五分之一的职工代表担任董事,担任董事的职工代表须在公司连续工作满五年以上”。相当于告诉融创系,你们即使取得了二股东身份,甚至下一步直逼大股东,但董事会成员主要还是我金科系。

从2016年10月到2017年1月,融创系与黄红云都小幅增持,融创持股比例升至23.14%,还向金科董事会派驻2名成员。黄红云夫妇持股比例升至26.24%,仅比融创系高3.1%。

此时,黄红云一方又生变故。

2017年3月31日,金科披露,黄红云与妻子陶虹遐已办理离婚手续。

黄红云当然知道离婚对金科的影响,所以本已辞任董事会主席的他,离婚后火速现身金科。

4月3日,黄红云在金科举行内部报告,强调:“我不会放弃公司的控制权,金科就是我的生命!”大字打在大屏幕上,震撼全场。

同时,黄红云表示与前妻陶虹遐签订了一致行动人协议。这宣告他正面迎战孙宏斌。

黄红云明白,这个一致行动人协议只能保住现有的股权比例,如果融创进一步增持,大股东地位还是岌岌可危。所以,随后公告,黄红云与广州安尊公司签署了一致行动协议。后者拟买入占股比3.74%的金科股票。

然而,广东安尊始终没有购买,融创却还在继续。5月2日,融创增持后持股比例已达到25%,而黄红云及一致行动人持股比例为26.01%,仅多1.01%。

5月12日,金科董事会要迎来换届。黄红云为确保实际控制人地位,于5月4日晚申请金科停牌,理由是正筹划现金购买房地产重大资产。

黄红云还通过金科时任董事会主席表达“不会放弃控制权”的决心。

5月9日,融创在深交所关注函的回复中,重申“甘当财务投资者”的态度,称“并不刻意谋求金科股份控制权,没有计划在未来12个月内派驻半数以上董事”。但另一方面,又充满“强硬”:“如通过增持,或其他股东可能减持,不排除成为第一大股东的可能性。”

此后,融创收购万达文旅项目,孙宏斌成为舆论焦点,志得意满,踌躇满志,在接受相关采访时说:“黄红云已经流露转手意向,然而融创对价格不满意。”

对此,黄红云回应称,他不会放弃对金科的控制权。

事实证明,空说没用,想不放弃必须得有真金白银才行。黄红云没多少,融创有不少。那段时间,融创正想通过“买”的方式兼并更多的房企,以迅速扩大规模,剑指行业第1。他一直都有这个心,2005年做顺驰的时候就公开说过“要做行业第一”的豪言。

没有更多的资金反击,黄红云默默实施“毒丸计划”,试图阻止融创。也就是通过增加金科股份的负债,降低被收购的吸引力。

金科股份不断为控股子公司提供担保,担保额度在9月份占总资产的比例接近40%。

同时,金科股份密集将旗下全资子公司腾挪至重庆金科房地产开发公司。仅2018年10月一周时间,就腾挪了14家。重庆金科的注册资金,由2000万元迅猛增加到10亿,金科股份做大重庆金科子公司的意图明显。

另一方面,黄红云不断将所持股份质押,以增加金科的负债。到2018年10月的时候,他及其一致行动人将所持股份的62.73%都进行了质押。

不过,融创同时也在质押,目的是获取不断并购所需的现金流。同时期融创将所持有金科股份的56.97%做了质押。

2018年10月25日,金科公告称,融创持有金科27.6783%的股份,超过黄红云及其一致行动人持有的27.6781%,成为金科第一大股东。

10月27日,融创表示,未来有提名董监高的可能。

市场普遍认为黄红云已没了退路,只能缴械投降。

然而,10月28日,黄红云宣布与女儿黄斯诗签订一致行动协议。

黄斯诗本来只持有0.41%的金科股份,然而就在这之前一两个月,几次增持将持有比例提升至2.31%。

这样,黄红云一方持股比例达到29.9925%,非常接近30%的要约收购线,重夺头号股东之位。

形势已对黄红云非常有利了,他态度变得强硬,表示不排除“进一步增持金科股份股票的可能”,并提到“会触发要约收购”的可能性。

此时,金科十大股东里出现了一名自然人黄伟,他是黄红云的侄子,已暗暗增持,合计持有1.67%的金科股份。如果黄伟也成为黄红云的一致行动人,那么黄红云一方持股比将达到31.66%。这也许就是黄红云所说的可能会触发要约收购。

如果达到30%,触发要约收购,就必须按照市场价格进行交易,这对双方而言显然成本太高。

后来融创罢手,只做了财务性小幅增持,双方都未触及30%。

融创前后总投入约76亿元。

外患解除,内忧又起

2020年3月27日,孙宏斌表示要卖掉一些持有的资产。

4月14日,金科就公告,融创系将持有的一部分金科股份协议转让给红星美凯龙的控股子公司广东弘敏。

此时,黄红云及其一致行动人持有金科29.99%的股权。融创系股权占比为29.35%,出让了11%,股权占比降为18.35%。

双方不再呈胶着状态,黄红云掌握住公司的控制权,满心欢喜。

融创顺利回笼现金46.99亿元,按此价格,融创持有的金科股份浮盈超过50亿元。考虑到对金科的股票进行了质押,占用自身资金量较少,收益率非常可观。可以说是满意离场。满意到公告直接说明,“不排除主要通过大宗交易、协议转让等方式继续减持金科股份”。

红星得到与之优势互补的千亿级上市房企加持,也是满意的。

红星的老板车建新,很早就是黄红云的好友。2007年,红星就入股过金科,是金科最早的战略投资者。此后,两人一直相互合作,彼此成就。

从合作看,融创与金科优势雷同,都是住宅开发。而红星美凯龙是国内商业开发运营的领军企业,其家居广场稳坐国内家居领域头把交椅,旗下爱琴海购物中心也发展不俗。金科可借势在商业领域有所建树。

一度剑拔弩张的金科争夺战,伴随着孙宏斌的淡出,车建新的加入,缓缓落下帷幕。黄红云的心可以放下来了。

没想到,外患平定了,内忧却泛起了。

长期以来,外界一直以为陶虹遐与黄红云的一致行动人关系坚不可摧。

变故发生在2021年5月20日,这个本应年轻人谈情说爱的日子。陶虹遐将黄红云告上法院,理由是“因2017年与前妻陶虹遐离婚涉及的部分财产分割未完成而引起分歧”,黄红云被重庆市高院列为被执行人。

2021年6月,双方离婚股权财产分割落地。黄红云与陶虹遐、黄斯诗仍为一致行动人。

7月8日,陶虹遐在网上发出致金科全体员工的公开信,“自2017年3月我与黄红云离婚以来,其百般拖延办理金科金控的股权拆分,直至2021年6月28日上午,方才完成相关股权拆分过户。然而,同日下午黄红云操纵金科集团,直接免除了我兄弟陶国林和陶建的所有职务。”

陶国林为金科监察委员会主任,陶建为金科总裁助理兼招标采购中心总经理,二人是陶虹遐的胞弟,与黄红云和陶虹遐有着密切的合作关系。

公开信让一致行动人之间的矛盾公之于众。

陶虹遐在公开信中还指出,黄红云单方面违背与自己签订的一致行动人协议之承诺条款,单方面解除了与自己签订的协议,故其将独立行使金科大股东的权益。

此后,黄红云一致行动关系一直岌岌可危,但没有正式解除与陶虹遐的一致行动人关系。

2022年1月14日,金科发出公告,黄红云与陶虹遐、黄斯诗解除一致行动关系。同时与红星家具集团、广东弘敏签订一致行动协议。

在红星的助力下,黄红云及其新的一致行动人占金科总股本的29.36%。黄红云坐稳实控人地位。

此后,陶虹遐便开始密集减持金科股份。半年多的时间减持约2.72亿股,套现约10.84亿元。这一度被外界视为“争权”失利后的退出。

可是,2023年3月9日,陶虹遐突然又“杀”了回来。

当天,广东弘敏将所持的金科股份在京东拍卖。陶虹遐出手,拍下1.62亿股,占金科总股本的3.0412%。

至此,陶虹遐及其实际控股的虹淘公司,合计持有金科总股本的7.3857%,仅次于黄红云及其一致行动人的13.4130%,跃至第二大股东之位。

也许陶虹遐本意是想发动新一轮的股权大战。不过,很快金科就因负债累累成了烫手的山芋,连黄红云都准备放弃了。争夺已没有什么意义。

放弃控股权,主动申请重整

2022年5月20日(又是520,黄红云对这个日子是真的爱不起来),金科即将到期的债务展期一年,债务危机爆发,便深陷债务困境。

2023年5月22日,金科的债权人重庆端恒建筑公司向重庆市五中院申请对金科股份进行破产重整,理由是金科股份虽不能清偿到期债务且明显缺乏清偿能力,但作为上市公司仍有一定的重整价值。

同一天,黄红云表示不惜以出让公司的控制权来“挽救”金科。他说, 不管是引进国有企业战略投资人成为公司大股东及重要股东,还是债务重组重整任何有利于公司化解流动性困境、回归平稳健康发展的工作我都会全力支持。

曾经高喊“金科是我的命!”的黄红云,已知保命之不易。

此时的金科,负债总额高达2549亿,资产负债率为86.99%,在房地产低迷的大环境之下,很难解决经营危机。

5月23日,深交所质疑重庆端恒对金科的重整申请,是受金科驱使,两者存在关联关系,所以金科股份有通过破产重整逃废债的嫌疑。

对此,金科股份否认,并于7月31日发布公告称,拟主动向法院申请重整及预重整。

黄红云在主动申请重整之前,想过很多办法解决金科的困境,股东增持、引入战投等都用过。但最终还是需要通过重整解决。

2020年,金科销售额曾高达2235亿元,位居全国房地产销售榜第16位。2023年,销售额降至221.4亿元,排名65。

黄红云,与职业炒家合作过,与“兵临城下”的“野蛮人”鏖战过,现在,应该不会有哪个隐藏在某个角落里对他的“生命”虎视眈眈吧?

没有了虎视眈眈的觊觎者,黄红云终究还是无法避免要失去他视若生命的金科。

金科股份是时代的产物,也终会被时代抛弃。

如恒大,碧桂园。

正如整个地产行业继续下滑一下

金科股份能救活吗?或者说救活了又能怎么样呢?

家人们关注我

关注转发

$*ST金科(SZ000656)$ $金龙汽车(SH600686)$ $大众交通(SH600611)$ #商业航天迎万亿级市场,如何掘金?#