$盛和资源(SH600392)$ 强力看好盛和资源的基本逻辑

小金属资源股中,文人一直看好两个“盛”字辈股票。一是盛屯矿业,二是盛和资源。可惜的是,盛屯矿业不争气,涉嫌财务造假,文人是不敢拢边了。于是只剩下一个,盛和资源。

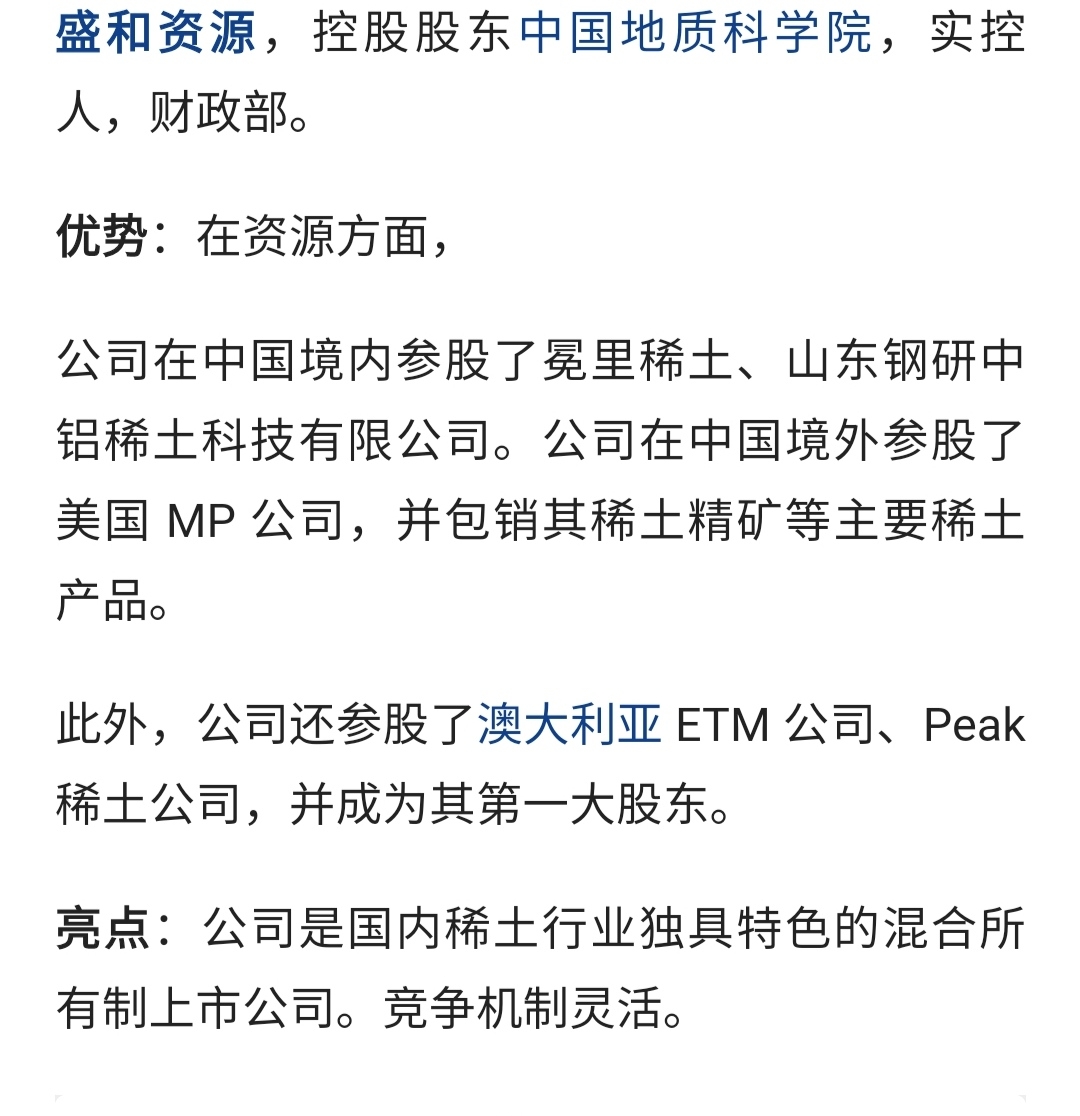

盛和目前的控股权,在guo家手中。第一大股东是中国地质科学院,背后的实控人是财政部。而且,第一大股东持股比例不高,可以尽享混合所有制的优势。但是,现在有国有大股东坐阵,不会造假,退市风险也非常小。

不到200亿的市值,但拥有的资源却得天独厚。据说,盛和目前在国内拥有的稀土资源储量就有1300万吨。而且在国外还参股了大量的稀土公司股权, 资源禀赋没得说的。

对于盛和资源拥有的稀土资源的具体情况,喜欢研究资源禀赋的,自己去研究吧。总之又剁又好,在国际上也能排得上号。但这不是文人看好盛和矿业的根本原因。文人看好盛和的基本逻辑,主要在以下几点:

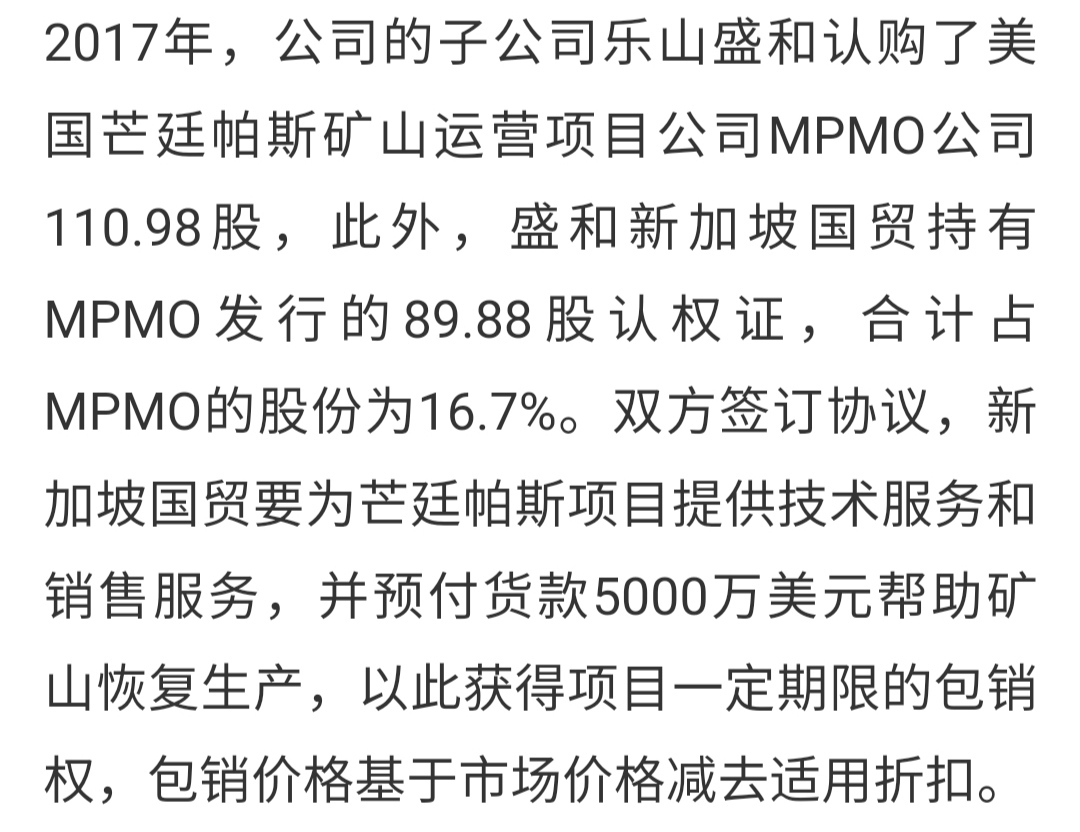

第一、盛和有大量国际稀土资源,可以尽享全球稀土涨价的红利。我国发布稀土禁令后,全球稀土价格飞涨。但是,国内主要稀土龙头,却未必能够享受多少涨价的红利。但盛和除外。盛和大量稀土在国外,其交易肯定不受禁令所限。比如,它入股16.7%的美国稀土巨头 MPMO公司,本身就是美国的矿山,也是美资的控股的企业,产品不卖给老美,卖给谁?出口禁令之下,该公司正好“填空”,如此一来,盛和呢,就必然坐享涨价的红利。

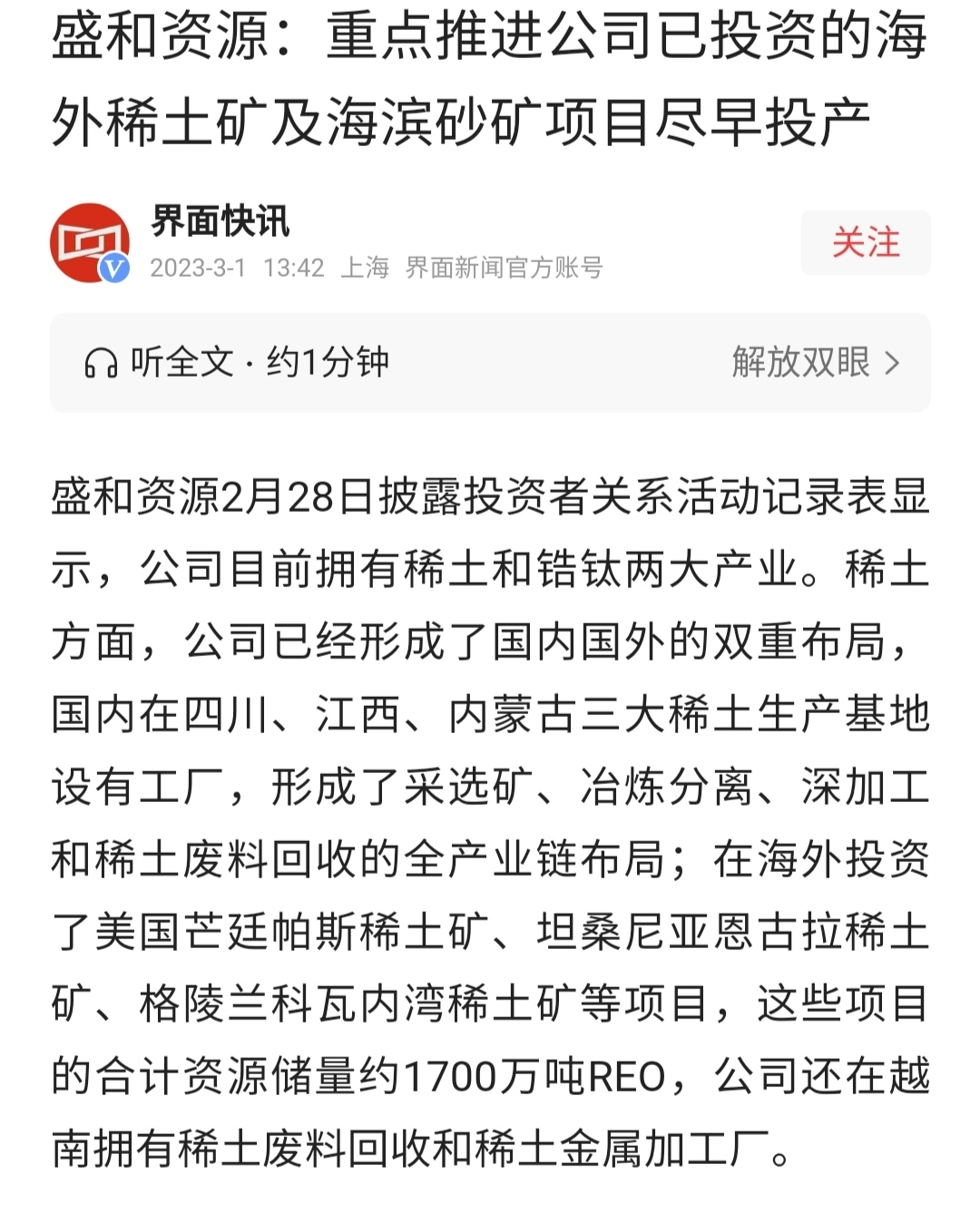

第二,大老美要收购格林兰岛,主要目的就是要控制其稀土资源。而盛和2016年“买盲盒”,2380万人民币就买下了格林兰科瓦内湾稀土矿9.3%的股权,没想到现在成了格林兰两大稀土矿之一。尽管目前还没开采,但这个股权,总是值点银子的。大老美就算买下了格林兰,对相关的稀土矿的股权,总不能硬抢吧?要让盛和退出?掏钱!不要多,10亿美金就行。——其实,值多少钱,也是根本无所谓的。关键是盛和目前遇见了这个千载难逢的题材,唯利是图的资本市场,会放过吗?

第三,关注资源股,还能对冲不靠谱迷踪拳的风险。大家自己看,最近,资源类板块,走势已经强于大盘,明显被担心通胀、担心指数不确定性的资金盯上了。具体到盛和,股价从高位下来,现在低位,可看其OBV,无能日线还是周线、月线,OBV都是高高隆起。看今天分时走势,明显也是走出了大资金买、买、买模式行情。有高个子吃了一肚子货,你还怕它没有行情?

第四、盛和这个票,历来有大资金运作,走势具有妖气。一言不合,就会拉起三四个板板。目前题材难得,大资金又已经吃了一肚子货,这次怎么可能放过?

第五、从历史看,目前价位海在山脚下。关键是日线Trix今天才刚露金叉,日线macd今天也刚好才走出第一根红头。来得早不如来得巧。就是它了,爱咋咋地!

以上,就是文人看好盛和资源的基本逻辑。

股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。