最好的办法是先把股价拉上1.66,先避回购,

再上涨超过2.37,持债人都转股了就不用还钱了。

可是从盘面走势看,公司与主力不是一条心,股价一再下跌还被迫增加质押。

如按现价下修,全部债转股后约是25亿股,已流通总股本44.71亿股,突然增加59%的流通股,不仅大大稀释股权,关健问题是现在这股价和市场承受得了吗?

一方面,只要下修的消息一经公告,会导致股价急剧下跌,有面退的危险 。

另一方面,持债人也知道下修股价会跌,愿不愿转也是问题或者转多少都是未知的。

对持债人来说,到期回购或被赎回也许是相对稳当安全的选择。

再一方面,市场主力也许有意促成下修。

如果公司选择下修,是以牺牲全体散户为代价、承担面退的风险。

如果公司选择不下修,就需要面对回购。从补充质押的行为看,公司流动资金不是很充沛,回购也艰难。

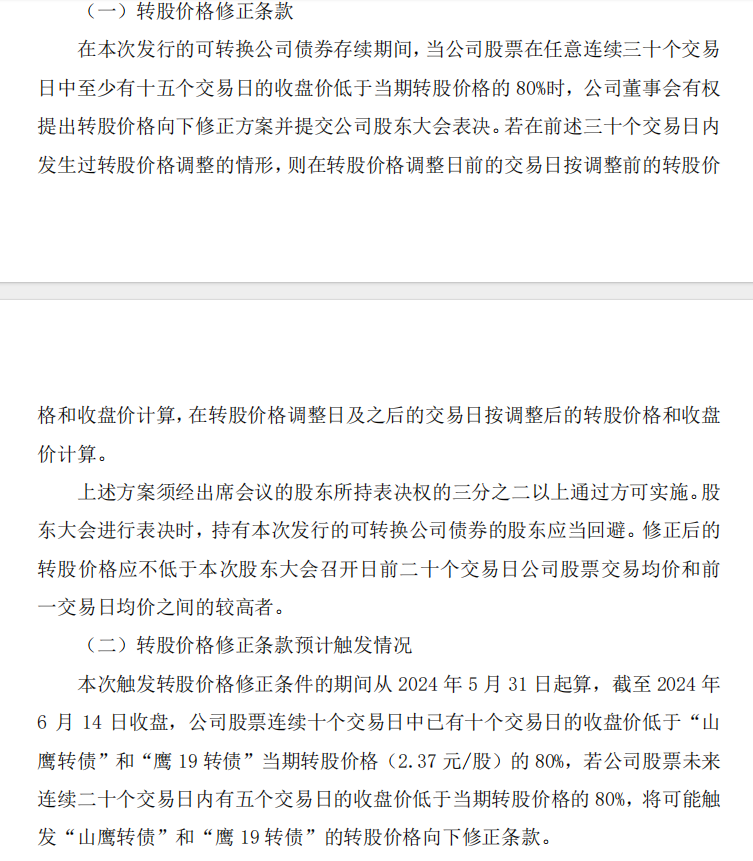

2024年6月15日公告,可转债转股触发条件是30日内的任意15天收盘价低于2.37*80%,从 5 月 31 日起算,至今已有10天满足,下周五的6月21日可能触发,触发后先由董事会决定是否下修。如决定下修,还需经持表决权的三分之二以上的股东开会讨论通过方可实施。

2019年4月20日公告,最后两个计息年度的可转债回购条件是任何连续30日内的股价低于2.37*70%就自动触发,从6月3日起至今已有9天满足。

也就是说债转股下修条件会比回购先触发。

时代变迁的一颗灰尘,也许成为压死自己的最后一根稻草。

从扩张到收缩是山鹰发展战略方向的转变,而改变往往伴随着阵痛。

现在的状态是,躺又躺不平,左右为难,寝食难安!

哪么如何处理债转股下修和回购的危机才能行稳致远呢?

一、如按现价1.57(下修肯定不是这个价,定量举例说明问题)下修,全部债转股后约是25亿股,已流通总股本44.71亿股,突然增加59%的流通股,不仅大大稀释现有2.96净资产的股权,关健问题是现在这股价和市场承受得了吗?

一方面,股价12个月已经下跌30%(其中今年下跌19%),只要下修的消息一经公告,会导致股价急剧再下跌,只需四个跌停,就到了面退的危险边缘 。

另一方面,持债人也知道下修股价会跌,愿不愿转也是问题或者转多少都是未知的。对持债人来说,到期回购或被中途赎回也许是相对稳当安全的选择。

再一方面,从股价走势看,市场主力好象有意促成下修或回购条件的达成。

故从长远看选择不下修,从短期看或者下修一两毛给持债人一个态度。

而无论下修与否,都需要面对回购的问题。

二、直面回购: 与持债人沟通,持债人几年都已经拿住了,确实不需要急现在这一年半载。从公司渡过目前低迷的外部环境和行业发展周期低谷的角度,希望持债人最后给予一年左右的机会。

或者退而求其次,沟通好先回购“山鹰转债”,“鹰 19 转债” 给个过渡期和转机,明年解决。

与各个子公司相应的当地政府沟通,从保就业和保税收的角度争取更多低息贷款,同时自身也把打出的拳头尽快收回,积极变卖如北欧纸业的股权变现应急。

与市场主力共同合作,让股价渐渐回升,让持债人看到实实在在的尽力而为和希望,这样就算触发回购但实际选择回售的持债人会变得越来越少。

三、主动选择面值退市,最后一次收割散户。

虽然退市还可继续经营,但是还银行贷款和可转债是优先级,仍然是要还的,同时最不利的是失去上市公司并且名誉扫地,在行业复苏之后再无通过上市公司快速融资从新起飞的机会。

危机危机,危险与机会并存,从长远的发展来看,认为第二种方案是当前比较中庸的可选之道!

而山鹰管理层会选择走向何方?大家拭目以待!

今天1.53收盘,到21日连续涨停也达不到2.37*0.8,下修转股条件必定触发。

如果董事会决定下修(下修规则:修正后的转股价格应不低于本次股东大会召开日前二十个交易日公司股票交易均价和前一交易日均价之间的较高者),还需经过三分之二以上股东开会通过。 十大股东持股占总股本的37.8%,大股东配售有可转债(2019年5月27日山鹰转债的股东配售率为14.08%,2020年6月19日鹰19转债的股东配售率为31.65%。)股东大会进行表决时,持有可转换公司债券的股东应当回避。

须先经公证扣减相应回避投票数量再参会表决,否则可以向证监会和上交所投诉会议程序不合规、下修结果无效。

广大散户要积极通过东财交易软件或微信登陆上交所股东大会投票官网参加会议进行投票,维护自身合法权益,避免下修转股导致的面退风险。