◆

◆

发表于 2023-11-17 09:40:46

发布于 北京

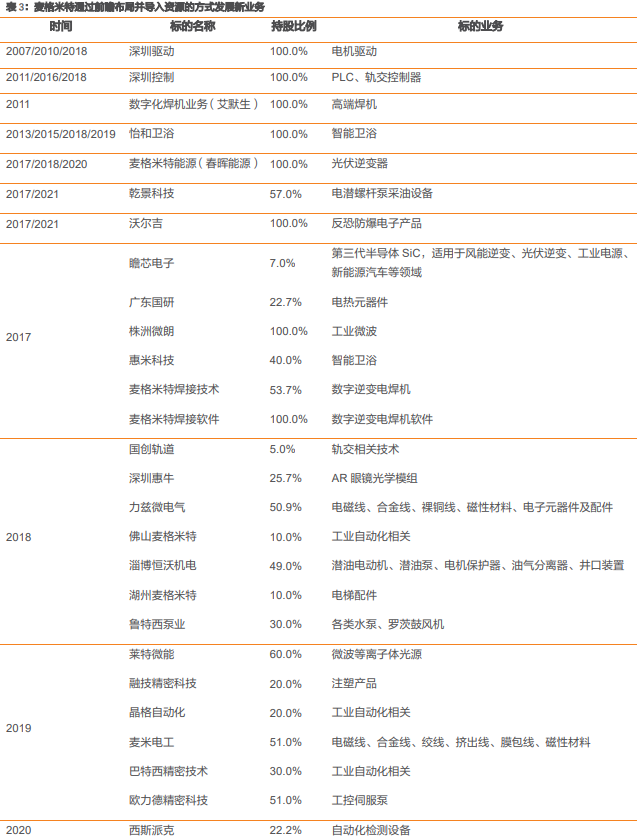

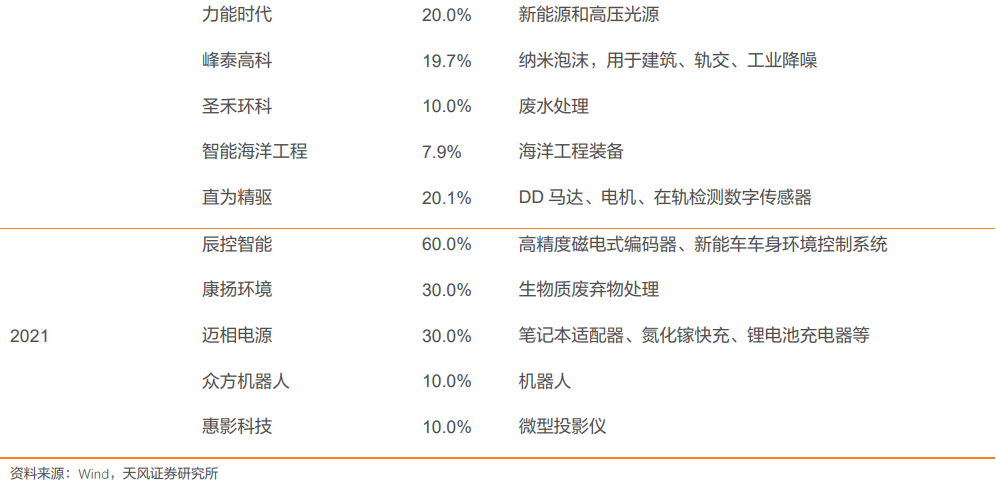

1)承袭艾默生外延并购+内生研发:高管具备“艾默生+华为”从业背景;从技术跟随者成长为领先者;承袭艾默生“并购+孵化”模式拓宽业务覆盖;后期在优势基础上投入技术创新。

2)循台达重研发之路:依靠电源产品起家;后期进入工业自动化领域,业务覆盖面相似;公司研发投入水平维持在10%左右,略高于台达。

高弹性业务:发力新能源、工业电源、工业自动化,相关业务有望高增

1)短期看:聚焦工业电源与自动化装备,相关业务有望高增

工业电源与自动化顺应供应链安全布局,客户部件国产化需求大。

工业电源:公司已进入大客户供应体系,且由于电源产品迭代需求小,现有产品能够持续输出,增长稳健。

自动化装备:随着疫情防控优化,下游工业投资趋于复苏,供货量有望持续回升;21年公司智能焊机供货量超万台,市占率已超30%。

2)长期看:进一步布局EV部件&新能源、精密连接

EV部件、光伏、储能、精密连接等高成长业务处于布局期,看好后续相关业务持续发力,贡献较高营收及业绩弹性。

EV部件:公司单车可供的产品价值量在0.6-1.2万元;22年1-10月,客户哪咤/零跑交付量分别达12.92/9.46万辆,居于新兴品牌前列。

充电模块:未来3年,国内公桩市场复合增速50%以上,欧美市场60%-80%;公司客户欧洲市场订单高增,未来海外营收占比将提升。

光伏逆变器:公司与特变电工建立合作,供货9.2万块组串式光伏逆变器核心电路板,预计产生营收2.21亿元。

储能:已通过参股西安奇点实现初步布局,在移动储能和光储等领域有所投入,FFC产品未来有望投入储能领域供货。

精密连接:FFC产品将在未来三年持续向宁德时代供货,单电池包价值量300-500元,预计合同带来营收可破2亿元。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》