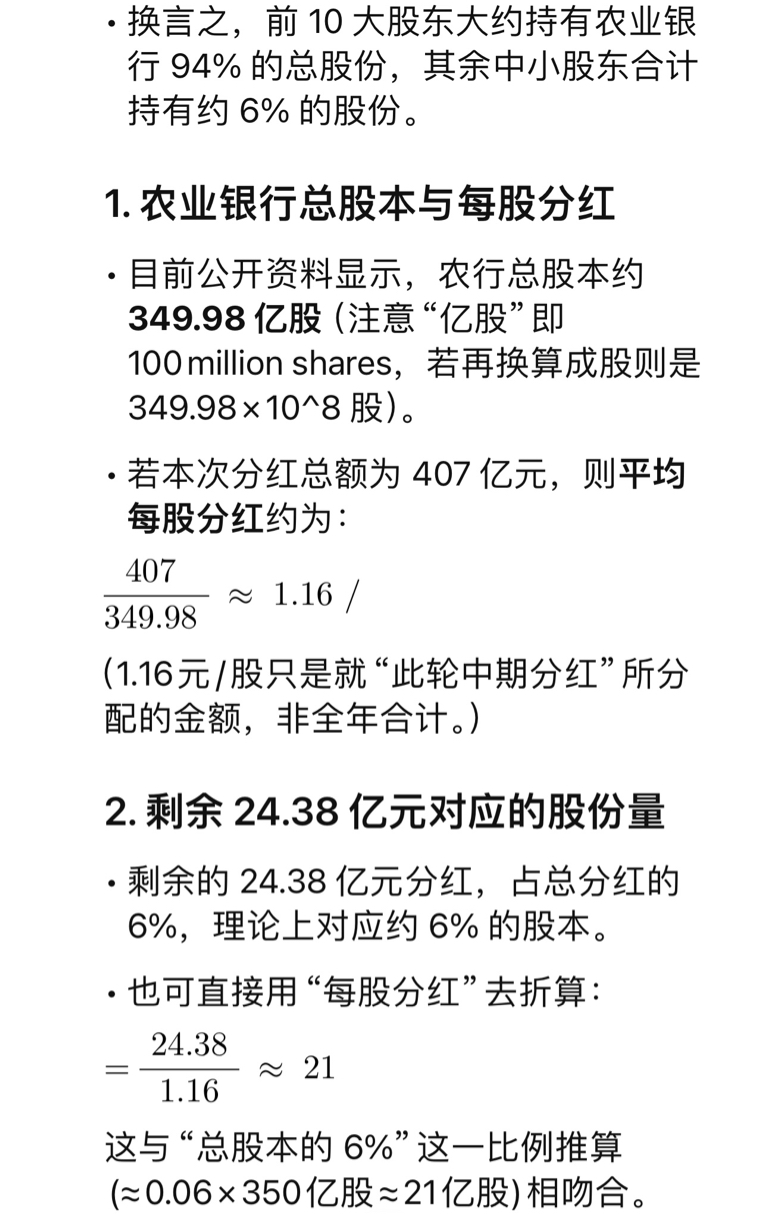

1.看前十股东

2.年终分红和中期分红

3.算算前几大股东中期多少分红

4.

2022年如果买入后不要频繁交易一直持有 你的收益是多少

一.常见认知偏差

1. 过度自信偏差(Overconfidence Bias)

• 表现:高估自己对市场或个股走势的判断能力,认为“这只股票一定会涨、不会跌太多”。

• 风险:忽视了市场波动和不可控因素,容易承担过高风险。

2. 确认偏差(Confirmation Bias)

• 表现:倾向于只寻找、关注或记住支持自己观点的信息,忽视相反或不利的信息。

• 风险:当您认定一只股票会涨时,就会有意无意忽略其潜在的负面消息或风险信号。

3. 控制错觉(Illusion of Control)

• 表现:认为自己对事件的结果有更高的控制力或影响力,实际上市场行情往往受多重因素影响,个人难以完全把控。

• 风险:忽视市场中的随机性与不可预测性,做出孤注一掷的决策。

4. 锚定效应(Anchoring Effect)

• 表现:过度依赖最初形成的价格或对该股票的早期认知,而对后续新信息的反应不足。

• 风险:可能只盯住某个目标价或之前的买入价,错失在高位止盈或在出现重大利空时及时调整的时机。

5. 幸存者偏差(Survivorship Bias)

• 表现:只看到那些“押中一只牛股、一年翻好几倍”的成功案例,而忽略大量失败的投资者案例。

• 风险:过度乐观,认为自己也能成为“幸存者”,从而低估真正的风险概率。

6. 自利性归因偏差(Self-serving Bias)

• 表现:如果股票涨了,就会觉得自己“眼光独到”;若下跌了,可能会归结于市场环境不好,而不是自己的决策有问题。

• 风险:难以进行客观复盘,无法真正从错误中学习。

二、可能出现的逻辑谬误

1. 单一原因谬误(Single Cause Fallacy)

• 表现:认定“只要买对股票,就能获得理想回报”,忽视了宏观经济、行业周期、公司治理、国际局势等多重因素的影响。

• 风险:市场的涨跌往往是多重因素共同作用的结果,单纯依赖“一只好股票”容易在风向逆转时蒙受巨大损失。

2. 全或无思维(All-or-Nothing Thinking)

• 表现:把投资简化成“要么满仓单一股票,要么空仓”,忽视了分散投资、组合管理等中间策略。

• 风险:缺乏投资组合的风险对冲机制,一旦方向错误,损失极为惨重。

3. 赌徒谬误(Gambler’s Fallacy)

• 表现:有些投资者看到连涨,就觉得继续上涨的概率更大;或是若持续下跌,则觉得迟早会反转而加仓。

• 风险:忽视了每个交易日行情的相对独立性,把随机的市场波动解释为“必然的趋势”,从而做出错误的预测。

4. 沉没成本谬误(Sunk Cost Fallacy)

• 表现:在持有的股票亏损时,为了“不亏本”,选择继续死守,而不理会基本面或市场的重大负面变化。

• 风险:在明知形势恶化时仍不愿止损,导致更大的亏损。

看图说话:确实之前银行股价确实很便宜,造成100%翻倍,不能被假象迷惑

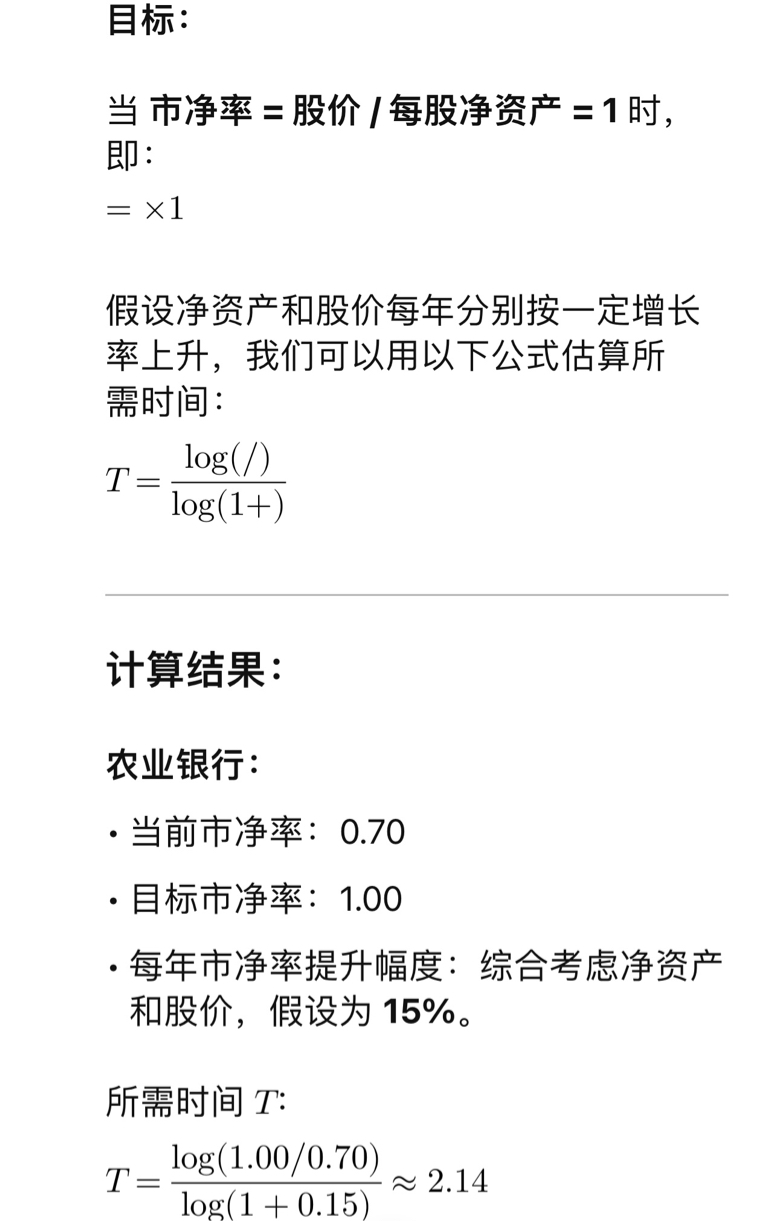

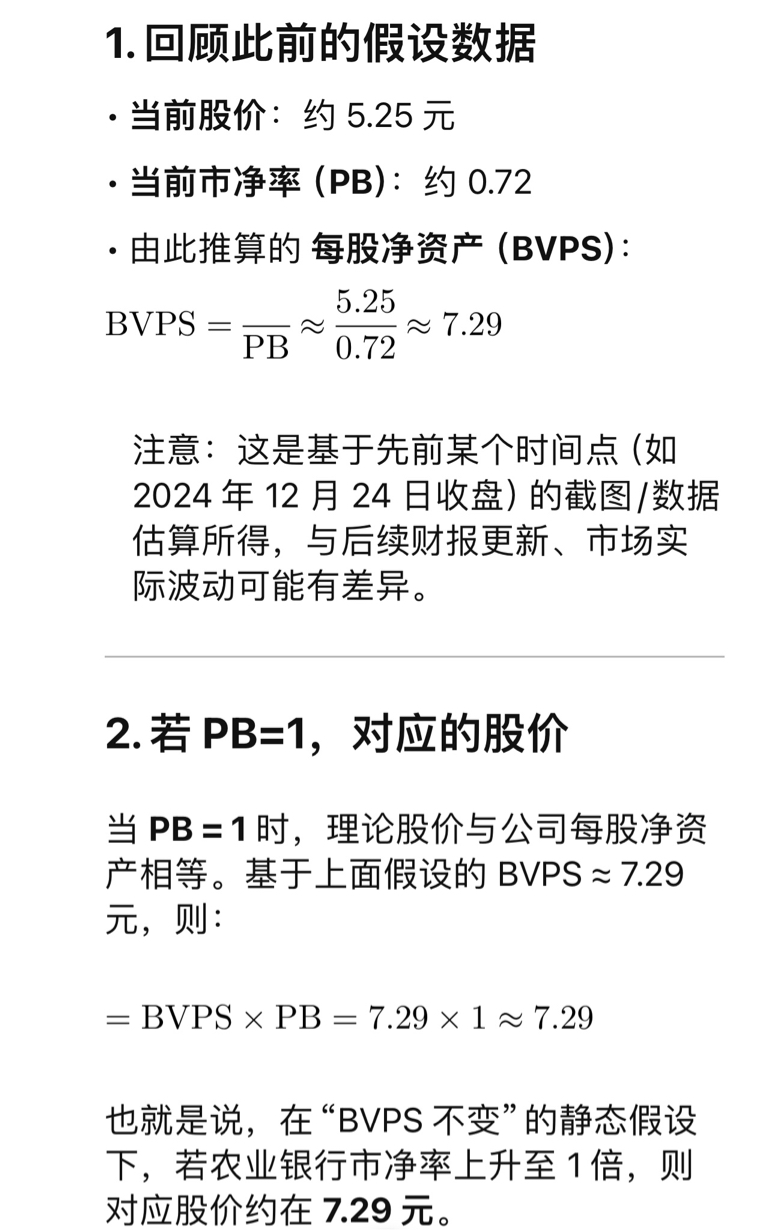

5.模拟演算假设估算市净率如果到1需要多少时间

补充数据:

据公开信息,2023年财政部从部分银行获得的分红情况如下:从工商银行分到的红利是340亿元,从农业银行分到的红利是285.2亿元,从交通银行分到的红利是66.5亿元,总计约691.7亿元.

根据公开资料,财政部直接持有以下上市公司的股份:

1. 中国工商银行(ICBC):财政部持股比例约为31.14%。

2. 中国农业银行(ABC):财政部持股比例约为35.29%。

3. 交通银行(BOCOM):财政部持股比例约为23.88%。

年初的时候农业银行挺便宜,2.44元都出现过,所以说它的涨幅达到100%是轻松的。而工商银行因为价格本身就高一点,再翻一倍确实有点难度。