这几天我都在大理走访,了解大理州药品配送的产值,大理药业短期没啥机会,八月底的半年报大概率还是亏损,全年垫垫脚可能会盈利,那是明年四月的事。地方非常关心目前唯一的上市公司平台,大药保壳的机会在药品配送,争取做到年产值三亿,但竞争激烈,看三季报的反馈吧。

也走访相关协会,了解到大理州中药材要做成千亿产值的产业,中药材种植加工也有大机会,建议大理药业加码中药饮片,发展成为大理州中药材产业发展的龙头企业。

当然,也走访了几家医院(包括州中医院)

我走访了外围,也分析了趋势。大药内部也有很多地方需要改革。不信你且看总部部门:公司设有行政办公室、生产部、质量部、工程设备部、销售部、供应部、财务部、科技开发部、人力资源部、提取车间、制剂车间、空调制水车间、动力车间、维修车间、质量检测中心、动物实验中心、仓库管理中心。还有董事长办公室等。

去年营业收入454万元,今年还剩半年时间,想做到3个亿,大家说说看,难度大不大?

在目前特殊情况特殊对待,建议公司高管节俭躬行,全部搬进环城西路车间上班。股东开会也别去昆明五星级酒店,就在车间会议室召开。科技大楼闲置办公室降价出租,想方设法增加收入。

大药虽是个药厂,但是感觉思路跑偏了。大药给人感觉像是个古代的炼丹房,想拿着偏方炼仙丹治大病。比如核心产品醒脑静,主要成分之一是公麝的分泌物,以前很多适应症,有包治百病大病的感觉;后面适应症被压缩调整,也就不能治百病了,只能唤醒少数类别生命垂危的人,销量自然就下降了。

现代中医药,不是一招鲜吃遍天的时代了。尽快打开格局,融入大理州中药材产业链,抓源头种植,发力中药材深加工,发展中药饮片,并购中医馆等等,时不我待啊!

大理市是县级市,大理州是地州市级。从杨总简历来看,大理药业是从大理医药公司改制发展起来的,与大理州制药厂没有关系。

从大理药业改变募资用途来看,公司实控人暂未考虑并购重组事项,并购重组的可能性很小。云南白药抓人频发,内部问题接踵而至,大股东之间下一步可能会有权益之争,暂没有时间精力作出重大投资决策。云南白药未来数年可能面临经营业绩下滑的困境,下坡路似乎在所难免。

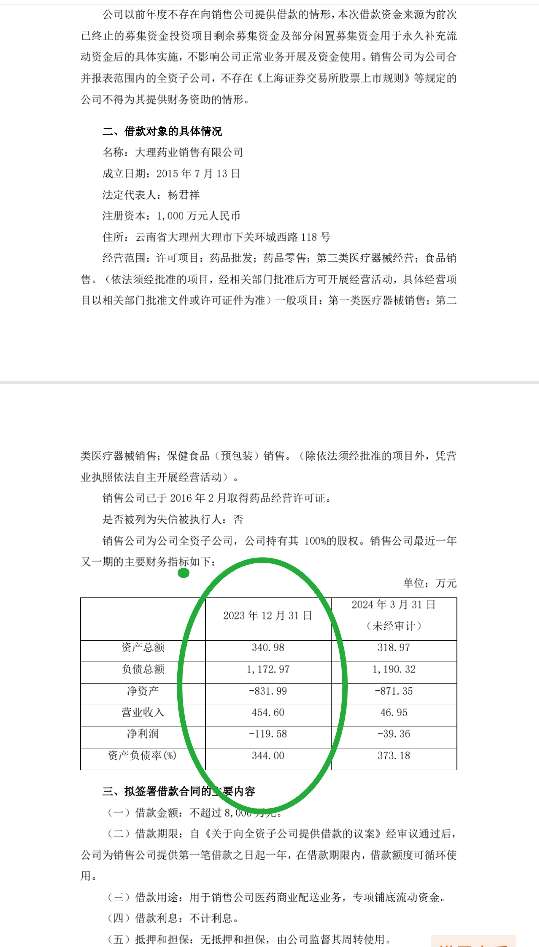

大理药业今年保壳的动作可能就只有加大药品配送,这也许是公司实控人和大股东能作出的最大努力。今年上半年快要结束,亏损几成定局,具体盈亏要等到八月底公布半年报。药品配送占款大,利润率很低。今年有20多家药品配送企业(集团)入围,很多企业在该领域深耕多年,有完善的网点布局、物流体系、人员车辆以及管理经验等配套。反观大理药业,销售公司这几年规模小,配套不足,多年亏损状态,靠主业支撑,没有市场竞争的特别优势。今年只剩下半年时间,在大理州内靠刷配送流水做到3亿的难度极大,加强管理实现微利倒是有可能,看第三季度的努力和年底公布的三季报。随着市值、分红等监管政策趋强,仅靠药品配送难以持续支撑公司的上市地位。

公司也许会有并购重组,但时间上不会是今年。随着困境状态持续和加剧,公司可能会进一步打开格局,积极响应投资者的关切和地方政府的关怀。

(个人观点,不作为投资依据)

*ST大药(603963)7月12日晚间披露业绩预告,预计2024年上半年归母净利润亏损1100万元至1400万元,上年同期亏损1078.24万元;扣非净利润亏损1300万元至1600万元,上年同期亏损1350.61万元。

这种亏损就严重了,比预期要差很多。其实二季度员工都很节俭。

一、大药目前经营状况,预测全年亏损在2千万左右。

二、靠药品配送能否在半年内实现公司扭亏?药品配送利润很低,管理稍有不慎就会亏损,20多家入围,其中有很多公司(集团)深耕药品配送很多年,运输设备、物流体系、人员配备充足,管理经验丰富。再看看大理药业销售公司这几年的经营状况(资产、人员、销售额、收益率等),想要在半年内实现2000万利润谈何容易?

三、大药自有资金还剩多少?靠什么去买资产?这个股价舍得增发股份吗?