2023年7月,主营肿瘤专科医院的$海吉亚医疗(HK|06078)$披露重磅公告,以16.6亿元人民币的对价完成了对长安医院100%股权的收购。这算是港股医疗服务领域史上数得着的大手笔了,也吹响了这一轮民营医疗并购扩张行动的号角。

今年7月,海吉亚医疗又与西安经开区政府签署了关于长安医院扩建的投资协议,拟新增床位1,000张。而$三博脑科(SZ301293)$公告称将以现金方式收购成都东篱医院70%的股权,新三板的$莲池医院(SZ831672)$也公告称拟以7,000万人民币的对价把合肥新海妇产医院收入囊中。

三博脑科相关公告,来源:网络

经历过2016年的医疗投资热之后,随着新冠疫情影响、经济周期变化等重要外源因素的纷至沓来,一大批医疗服务机构都在经历阵痛和洗牌。大浪淘沙之下,这个时间段或许确实适合头部医疗集团再行扩张之举。

不过,这个行业自有其资产重,周期长等显著特点,很多并购的结果并不尽如人意。

一、社会办医的原始动力

医疗服务领域的融资与并购行为屡屡能挑动市场的眼球,因为这个产业具备明显的公共属性,和普罗大众的关系更直接,牵扯面更广。自然,也更受资本青睐。

而且医疗服务行业天然有着抗周期的属性,虽然资本投入大且回报周期长。但同时这又是一桩一旦完成资源积累,顺利建立口碑,回报确定性又很稳定很强的生意。所以这一行吸引了很多不同背景的资本,除了传统医疗集团之外,像PE基金,甚至互联网巨头都跻身其中,生怕错过了“大健康”这个风口,比如字节跳动就在2022年并购了著名妇儿医院品牌美中宜和。

而对于医疗机构这侧来讲,新医改大背景下越来越严峻的经营甚至生存压力是众机构寻求“保暖取暖”的根本原因。压力从何而来?主要在支付端。应对这个压力可以通过两个途径,一个是压缩成本,一个是强健学科。无一例外,都得依赖规模效应来助力。当然,这途径有很多,有的医疗机构通过医联体等形式来实现联动,不过毕竟组织松散效率优先,横向扩张才是更彻底的解决办法。

基于种种原因吧,大型资本或产业集团和区域性的中小型医疗机构之间属于是双向奔赴了。比如素有“眼茅”之称的爱尔眼科(300015)就在密集整合不少区域性眼科医院,深耕浙江的口腔龙头通策医疗(600763)把扩张触角神到了娄底,而港股辅助生殖龙头锦欣生殖(01951)也开启了全国并购的步伐。

以上这些公司的业务类型更偏消费医疗一些,其诊疗深度相对有限,更多的精力可以用在市场端。所以消费医疗对资本相对友好,也比较适合并购扩张。而对于瞄准严肃医疗的综合集团或者一些专科集团来说,并购无疑是个更困难也复杂得多的命题。

二、做深专科&布局综合

书接文首,海吉亚医疗室国内最大的肿瘤特色医疗集团,在全国八省布局了15家以肿瘤为核心业务的医院。无论是新建扩建自有项目,还是把宜兴海吉亚、长安医院、曲阜城东医院收入囊中,围绕的都是肿瘤这个核心。要不就是专科医院,要不就是肿瘤做得好或者有心做好的小综合大专科医院。

专科连锁比综合医院更受重视确实是趋势,根据普华的统计,2020年国内专科医院并购交易金额占到了总额的六成。

在笔者看来,布局专科特色医疗机构更需要讲究学科建设,也就是说,一定要在核心专科上打出自己的鲜明优势。社会办医的优势在于灵活的经营机制,劣势在于国内长期以来对公立体系医疗机构的信赖,综合大医院的多学科协同是很难短时间建立的,所以强专科才能实现和公立体系的错位竞争。像长安医院,在肿瘤学科上一直不温不火,海吉亚医疗的任务就是把自己已经成型的肿瘤业务落在长安医院这儿,带动原本发展缓慢的被收购单位。

还有一派自然就是综合性医疗集团了,比如新里程(002219)。新里程的前身是甘肃独一味制药,进军医疗服务行业以来陆续收购了瓦房店第三医院、盱眙县中医院、泗阳医院、兰考医院等医疗机构(详见《新里程净利率不到3%!破产重整后,仍难脱胎换骨》一文)。这家公司的布局也非常有特点,从医院名称上就可以看出,这些机构基本均位于低线地区,更准确地说,是在人口相对密集的县域城市。

众所周知,国内医疗资源都是向大城市向头部集聚,低线地区是丰度相对不足的。除了区域下沉之外,新里程还在做一个事儿——区域医疗中心,意思是在一块区域内建立“一个综合总院+多个专科分院”模式。笔者认为,这一方面可以抓住更多的潜在患者群体,毕竟看病这事儿属地概念很强尤其是常见病;另一方面也能先进带动后进,助推基层医疗机构、小机构的发展。新里程在2023年年报里披露,其已经在辽宁等5地成立了区域医疗中心。

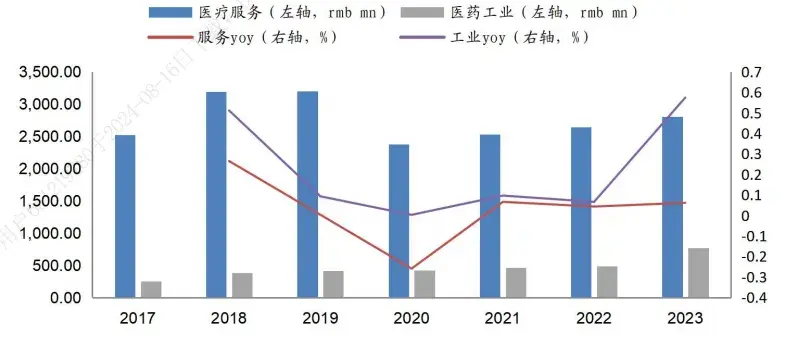

新里程2017-2023 收入结构(百万元,%),来源:wind,华安证券研究所

不难看出,无论是海吉亚医疗的特色专科模式还是新里程这样的综合性医疗集团。无论怎么布局,其实都逃不出两点主要初衷:一是实现和公立体系的错位竞争,二是在区域或者专科层面实现协同,追求规模效应。

三、公立身影加速布局,民营企业仍持续阵痛

但随着社会老龄化程度的加深,我们用心的话能感觉到国有资本其实也在向大健康方面加速布局。资本市场上,厦门泰和康复医院在2021年底被厦门国贸(600755)收入囊中,正式加入国有企业阵营。而以医疗健康为主业的几大央企也是纷纷跑马圈地。华润集团旗下华润医疗(01515)2023年把持有31家辽健成员机构的举办权的辽宁华润健康纳入上市公司体系,包括了抚矿总医院等区域性龙头医疗机构,通用技术集团旗下环球医疗(02666)等医疗平台以及国药集团(600511)也都在全国范围内布局谋篇。

厦门国贸以供应链服务起家,在医疗机构经营方面有上游沉淀。而几大央企自然更是上下游配套齐全,这是民营企业难以比拟的。此外,在仍以医保作为主要支付手段的我国,医疗机构与地方的关系非常重要,国企办医和民营医疗机构终究存在亲疏之别。尤其是承担更多公共卫生(也可谓社会责任)职能的综合性医疗机构,更是如此。

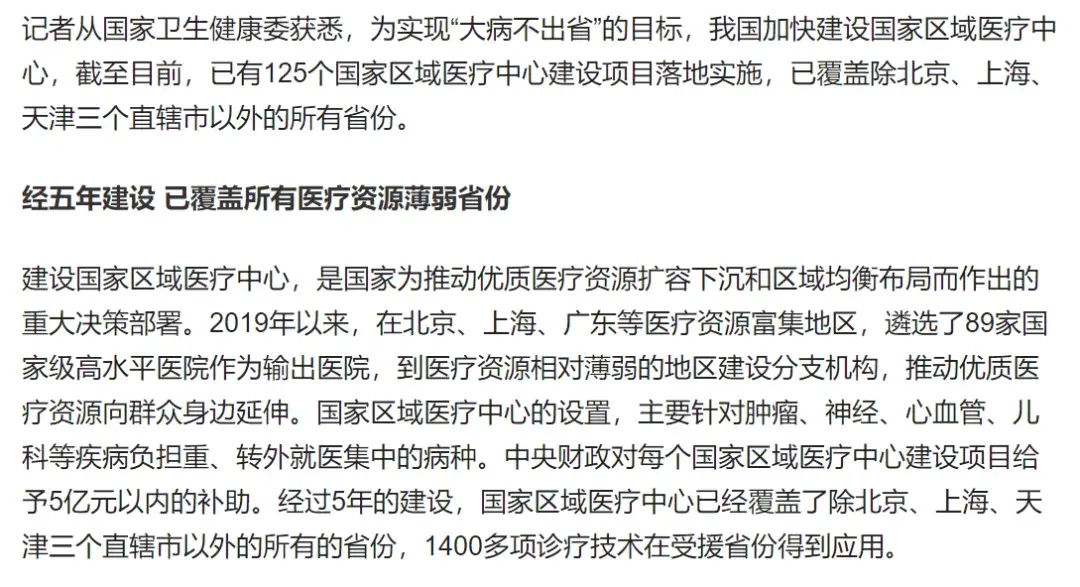

加之,民营医疗资本干的活儿公立体系也在做,比如新里程提的这个区域医疗中心。从2019年以来,监管层面已经推动一线城市80多家高水平医院在全国范围建立了125个区域医疗中心。按官方的话说,这叫“大病不出省”。像北京阜外医院,就在郑州建立了阜外华中心血管病医院。连这样全国领先的医院都亲自袖子下场了,民营机构的压力可想而知。

关于区域医疗中心的相关报道,来源:网络

而且严肃医疗远比消费医疗要复杂的多,民营资本喊的“错位竞争”口号并不适合所有场景,有些先行者已经食下了恶果。

去年6月,宜华健康(*ST宜康)退市,曾激进扩张引市场侧目的一代民营医疗集团就此谢幕。原主营房地产的宜华落得这步田地并不令人感到意外,其实就是步子迈得太大的缘故。从2014年开始,宜华地产陆续把医院运营、医疗器械、养老等业务装入上市体系里,累计投入资金超过30亿元。但宜华健康在医疗服务领域明显外行,医院发展停滞不前。数年积累下,宜华只好进行大额商誉减值,当年利润更是雪上加霜。

这样的窘境在社会办医大潮里并不鲜见,爱尔眼科在2017-2022年间计提了超过10亿元的商誉减值,而其账面仍然趴着65.33亿元的商誉(2023年年报)。盈康生命(300143)对四川友谊医院、玛西普医学合计计提商誉减值准备11.95亿元,是造成过去三年两年亏损的直接原因。

民营医疗机构是健康中国大叙事下的必要组成部分,对于上市公司来说,借助并购手段来讲故事,做市值管理当然无可厚非。但迈出这步前,一定要先想清楚在完成医疗机构收购后,能不能真正帮助这些机构运营的更好。在二级市场退出通路越来越存不确定性的当口,谨慎扩张方为上策。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#医疗股拉升#

(来源:星空财富的财富号 2024-08-21 15:00) [点击查看原文]