为什么公司净利润不断下降,净资产却不断增长?

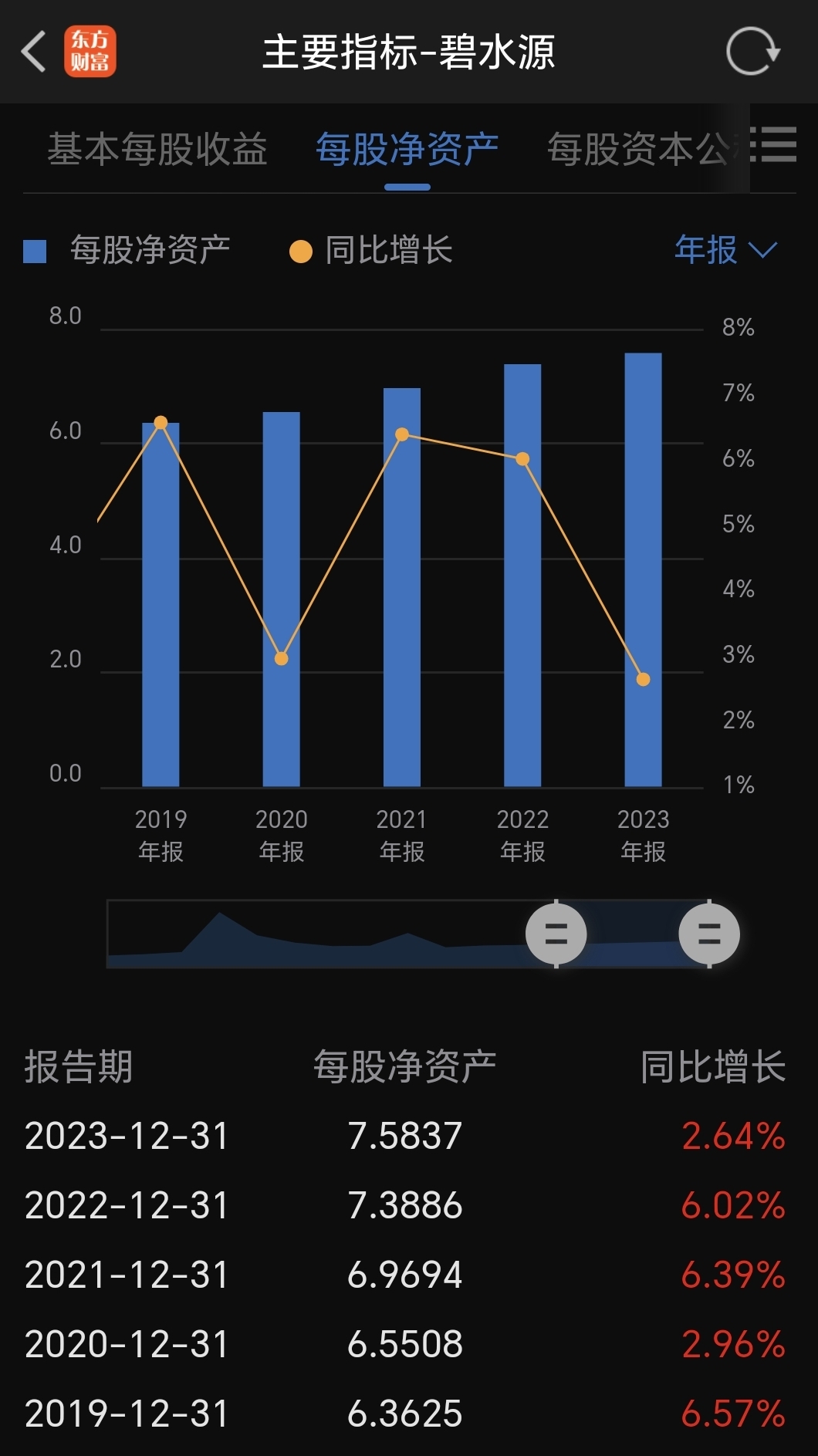

从公司近5年的财报来看,公司扣非净利润不断下降,但是净资产却不断增长,为什么会出现这样截然相反的走势呢?主要原因就是应收账款增加造成的信用减值计提和良业科技、云南水务等参控股公司的业绩下滑造成的资产减值计提侵蚀了大部分盈利。造成这个结果的主要原因就是在中国城乡入主碧水源之前,文剑平等为了快速做大规模和市值大干快上,参股一些与主业不相干的公司,在工程方面没有严格执行对项目方的支付能力的评估,叠加三年口罩,造成了现在的状况,也就是文剑平时期提前预支了项目建设的利润却把收款的困难留给了中国城乡,现在业绩计提就是为之前预支的利润补窟窿。

这些利空对公司未来业绩的影响到底多大呢?这个可以做一个极限测试,就是假设出现最坏结果:截止2023年底应收账款全部坏账,良业科技和云南水务倒闭。

最坏结果是什么样的?应收账款,良业科技和云南水务的投资一次全部计提,截止2023年底应收账款减值计提110.4亿,计提云南水务资产减值5.27亿,计提良业科技资产减值11.92亿,商誉减值6.17亿,以上合计计提资产减值133.76亿。计提后公司净资产为:275—133.76=141.76亿,每股净资产为:3.91元/股,就是现在的股价,也就是说现在的股价是按照实际发生133.76亿资产坏账后给出的(够狠)。就算按照以上最坏结果,那么上述计提之后的公司业绩不再受资产减值计提的影响,修正回归后的业绩是多少?参照2023财报,修正后的业绩=扣非净利润4.2亿+应收账款减值计提5.68亿+良业资产减值3.28亿+商誉减值1.2亿+云南水务减值1.83亿=16.18亿/年。每股收益0.45元/股。基于以上数据碧水源的估值是多少呢?

也许有人会问,一次性计提后就不会发生新的欠款和资产减值了吗?我的观点是:

一、133.76亿资产全额坏账计提发生的概率是多少呢?应收账款在全额计提后如果收回即转入当年利润,就算每年收回10亿,对冲新的减值计提后每年的利润是多少呢?

二、中国城乡相比文剑平团队没有那么急功近利,央企也有一利五率的考核,不会冒险接一些回款不好的项目。

三、近两年公司承接项目更多的是高技术高毛利的项目,如海水淡化,工业污水处理,供水项目(再生水,生活用水和工业净水),同时随着随着更多存量的运营项目进入盈利期叠加利率持续下降,运营项目利润也在每年稳步提升。

四、随着旅游强国政策的出台,良业科技的夜游灯光秀市场也在复苏,从良业新增订单情况看,倒闭的概率又有多大呢?

以上为个人观点,如有错误和偏颇欢迎大家指正。

相关证券/基金

300070

分享至