20年四起四落。

我们知道,光伏是个极具周期性的行业,从2004到2024年,已经经历了四轮周期的往复。

在过去的2023年,光伏行业一夜入冬,产能过剩、供需错配的问题接踵而至,原材料硅片、电池等跌破了行业的现金成本,整个产业链承压。

态势延续到2024上半年,整个光伏板块收入同比减少了19%,净利润同比下降了95%。其中,仅通威股份、TCL中环、通威股份和晶澳科技四家就合计亏掉了119亿。

而有一家企业,却展现出极强的抗风险能力,以及强大的生命力。上市13年,每个季度都赚钱,即使是在这个光伏的冷冻期也不例外,显现出强大的逆周期属性,那就是林洋能源。

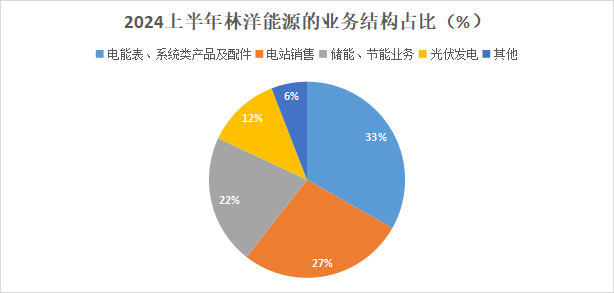

林洋能源,业务涵盖智能配用电、新能源、储能三大领域,电表业务是公司的主要收入来源,多年来的收入比例维持在35%左右。

2023年后光伏行业下行,公司的光伏发电业务占比从2022年的26.66%下降到2023年的12.91%,但同时的储能、电站业务纷纷发力,占比上升。这也是公司能够抵御光伏市场波动风险的原因之一。

我们知道,判断一家好公司的标准,无非就是长期、稳健和可持续。

那么,林洋能源,符合这个标准是毋庸置疑的。

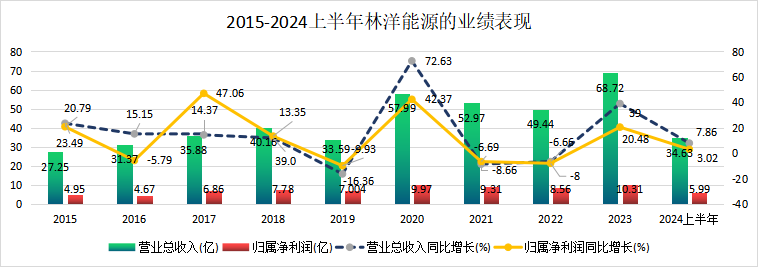

从近十年的业绩表现来看,公司长期处于稳健盈利的状态,没有过大起大落,且多年来哪怕几番经历周期的审判,也从未亏损过。

稳健已然成了林洋能源的代表特征。

2023年,在光伏底部周期,公司实现营收68.72亿,同比大增39%,实现净利润10.31亿,同比增长20.48%,双双呈现高增长状态。

2024上半年,业绩增速有所放缓,主要就是周期性供需错配,主产业链供大于求引起价格内卷导致的。

而这扎实的业绩表现,也正是公司卓越的分红的来源。

要知道,林洋能源始终坚持长期、稳定的分红,上市至今13年,也已经分红了13次,在新能源领域中,也就横店东磁、通威股份等少数企业可以与之比较,可谓极具稀缺性。

截至2023年,公司的累计分红了21.54亿,对应的股息率达到了4.74%,在民营企业中稳居高位,碾压了长江电力,且股息支付率高达60%,展现出一个优质的上市企业该有的样子。

那么,林洋能源能够坚持高分红的原因是什么?

一个是负债率低。

从资金层面来看,林洋能源的财务状况稳健。截至2024上半年,短期借款和长期借款共24.5亿,在手的货币资金和交易性金融资产为64.67亿,可见资金储备充足,不缺钱。

此外,2020至2024上半年间,林洋能源的资产负债率从44.53%下降到34.51%,远低于锦浪科技、阳光电源和爱旭股份,展现出较强的抗风险能力。

一个是现金流充沛。

2020-2022年,公司的净现比保持在1.15左右,说明净利润中的现金含量较高,且能够有效地将利润转化为现金流入,为公司多年来的大手笔分红提供了财务保障。

2024上半年,这个时期整个光伏板块净现金吃紧,现金流承压,近一半的企业现金流出,特别是隆基绿能、爱旭股份和通威股份。而林洋能源的经营活动现金流量保持在流入状态,为4.65亿,可见其稳健的经营能力。

那么,基于上半年利润的大幅增长,林洋能源今年的分红也很值得期待。

除此之外,还与显著增强的盈利能力有关。

2023年林洋能源的ROE上升到6.88%,同比增加了1.07个百分点,盈利能力有所增强。

要知道,在光伏周期性下行的背景下,东方日升、隆基绿能和昱能科技等多数龙头的ROE指标回落,因而林洋能源这个上升趋势就显得尤其突出。

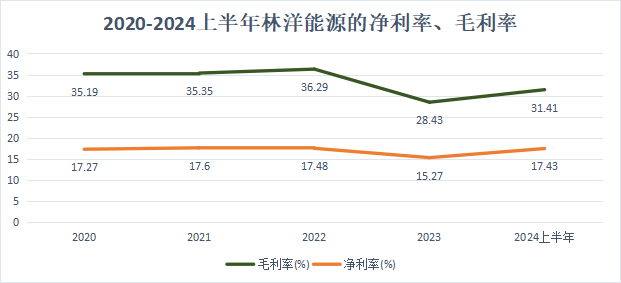

此外,净利率多年来稳定在17%,小幅上升,超过特变电工、晶科能源等龙头。至2024上半年,毛利率增长至31.41%,同比上升了2.28个百分点,修复了其盈利能力。

未来,我们预计林洋能源的这种高分红依旧能持续下去,理由如下:

一个是电表业务稳定发展,海外市场持续拓展。

我们知道,林洋能源的起家就是靠的电工仪表,2024上半年的贡献了11.5亿,同比增长11.75%,稳居行业第一梯队。

近年来,公司在两网处的中标情况也很稳定。2024上半年,智能电表板块分别在国家电网和南方电网中标了2.25亿、1.63亿,有非常好的开年基础。

在出口方面,2023年在波兰市场拿下3.68亿的订单,获得超30%的市场份额。此外,还与沙特ECC合作累计订单金额超过10亿,市占率同样保持在30%以上。

目前,公司的电表业务在手订单已超过20亿,为后续业务发展积蓄了大量动能。

一个是新能源并网加速,N型电池打开放量。

近年来,林洋能源的新能源项目的开工并网规模大幅提升,2023年新增开工超过1GW,并网规模达600MW。目前,公司在手的各类新能源储备项目超过4GW,有力地支撑起未来的业绩增量。

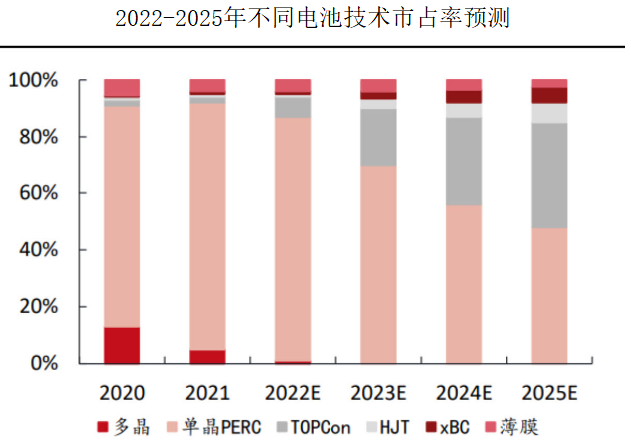

除此之外,2023年9月,公司的N型电池TOPCon一期项目已经实现全线贯通,带动公司2023年的光伏业务实现了6.2亿的营收,同比大增342.6%,毛利率增加到15.38%。

要知道,N型TOPCon是下一代的主流技术,根据数据,预计在2024年公司会将TOPCon电池的良率保持在98.5%以上,入库效率提升到25.8%以上。且年末产能将达到12GW,支撑起TOPCon打开放量,也将不断为公司贡献利润增量。

一个是储能业务高速增长,新业务贡献业绩增量。

近年来我国的储能总需求不断增加,预计2025年将达到151.2GWh,2022-2025年的CAGR为119%,增长潜力巨大。

公司的储能订单也在加速落地,2023年交付了超过2GWh的储能设备和产品,业务营收同比上升了253.62%,已然成为公司的第三增长曲线。同年还获批了来自华为、普洛斯等近1GWh的共享储能项目订单,累计已超过6GWh。

2024上半年,公司的储能业务毛利率上升了4个百分点,发展重心也放在工商储能以及海外储能业务上,与中电建等合作开拓海外市场,也参与了与中东合资的新建制造工厂。

数据预计2024全年公司将实现出货量 3.5GWh,未来储能将持续打开业绩增量,贡献利润。

总之,林洋能源业绩表现稳健,盈利能力显著增强,且高分红状态极其亮眼。未来,随着电表、新能源和储能业务的加速放量,有望持续贡献利润,使公司保持高分红。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-10-02 22:33) [点击查看原文]