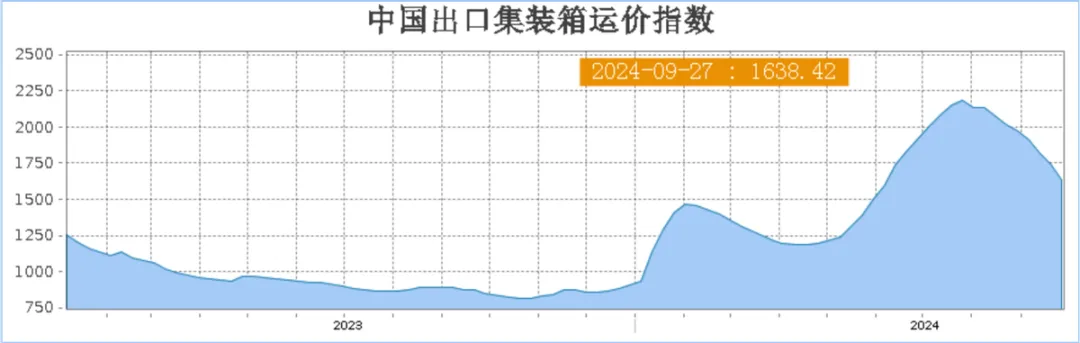

今年的航运价格远高于去年,尤其是第三季度,高峰期CCFI(集装箱运价指数)指数突破了2000点。

如上图所示,近两个月虽然有所下跌,截止到9月27日依然也还有1638.42。

所以今年第三季度的CCFI均值还是高达1990,环比增长38%

正常情况下,海运是一个随着经济波动的强周期行业,而且波动非常大,所以有十年不开张,开张吃十年的说法。

但是如果发生特殊情况,比如某条航线所在海域走不通,影响比较大的话,就会改变周期,典型的就是红海那摊子事。

红海原本是运输很繁忙的海域,但是走不通之后只能绕行好望角,就需要占用更多的运力,从而抬高运价。

不过正好几大航运巨头都增加了不少船只,尤其是马士基,正式投入运营之后,会一定程度压制运价。

然后第三季度又是欧美地区的航运旺季,所以形成了量价齐升。

中远海控前两天很积极的发布了前三季度的业绩预告,净利润433亿,同比增长63.72%,归母净利润381.21亿,同比增长72.72%。

单看第三季度,业绩更是暴涨,净利润240.84亿,同比大增281%,归母净利润212.51亿,同比大增285.66%。

差不多平均每天赚2.7亿,相比去年简直是飙升。

其实中远海控三季度业绩大涨是明牌,因为大家都知道运价很好。

而且上半年中远海控还开辟和升级了不少新航线,比如美东到南美西航线,还有洋浦至阿布扎比直航航线等等,所以货运量有比较大的增长。

还有运力方面,根据最新消息,新建加改造的船只,有24000TEU型船12艘,14000TEU型船12艘,还有4艘16180TEU由之前的单一燃料动力改成传统燃料加甲醇的双燃料动力。

按照半年报的数据,中远海控旗下自营船队已经有527艘,总运力超过324万标准箱,当时在造的新船还有29艘,总运力57万标准箱。

这么大的体量,不但稳稳占据全球航运第一梯队,还有赶超前一位巨头的趋势。

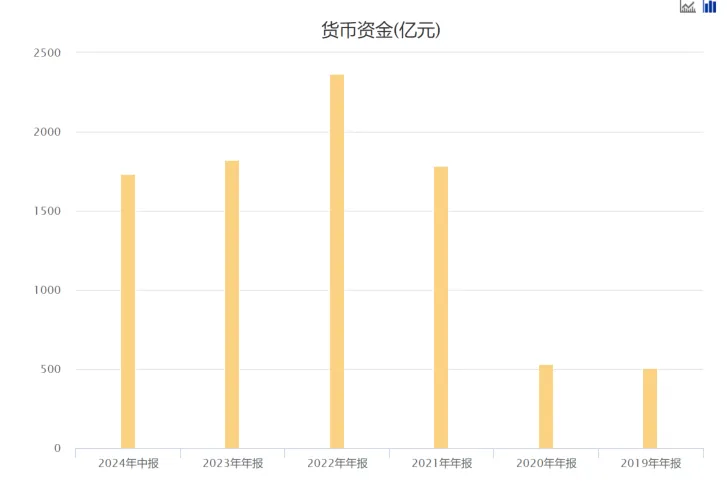

中远海控前几年赚了非常多的钱之后,账上一直都有很高的货币资金。

虽然买船和分红消耗了大量现金,目前依然还有1736亿的货币资金。

可以说喜欢中远海控的人,很多都是奔着这笔钱去的,即便经过之前的连续大涨,再减去这两天的回撤,现在市值是2393亿。

也就意味着现在公司的价格只比账上现金多出657亿,然后公司还有那么多的船只和码头,怎么看都非常值。

不过中远海控还是有一定负债的,短期借款区区24亿可以忽略不计,长期借款加上一年内到期的非流动负债,也还是有429亿,而且还有880亿的应付款。

但是公司的经营状况是很好的,上半年货运量1246万标准箱,同比增长9.34%,码头量6986万标准箱,同比增长8.19%。

第三季度的表现肯定更好,具体数据要等三季报。

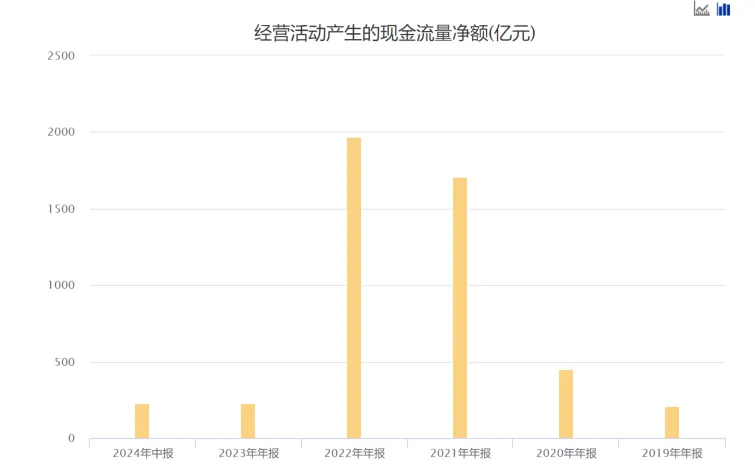

而且现金流也很健康。

当然这两年跟前两年是没法比的,2021年和2022年的利润都过千亿,今年即便四季度保持和三季度一样,也才不到600亿的归母净利润。

而且如果按照现在运价下降的趋势,第四季度可能比不上第三季度。

但是没关系,总归是要远远高于去年的。

2023年的归母净利润才238.6亿,今年仅前三个季度就要比全年多赚143亿。

对比现金流和利润来看,上半年经营现金流净额226亿,比利润都还要高不少,赚的都是真钱。

所以中远海控分红也不小气。

持有中远海控的,明天就可以拿到分红了,每股分红0.52元,共派发现金红利83亿。

上半年归母净利润168.7亿,继续保持50%的分红比例,2023年也是分红了50%。

今年肯定也是两次分红,分红比例也应该是50%。

那么今年的分红金额肯定高于去年,去年总分红118.66亿,即便第四季度一分钱不赚,今年也可以分红190亿,每股约1.19元。

那么问题来了,中远海控就不会亏吗?

这可能也是很多人明知道公司这些优点,依然不看好的原因,因为总觉得这个月不亏下个月就可能亏,今年不亏,明年就可能亏。

而海运是一个靠天吃饭的生意,航运价格起起伏伏,确实谁也不知道后面如何变动,那就看你是相信中远海控不会亏,还是觉得他会亏?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#A股大幅波动,倒车接人还是止盈标志?#$中远海控(SH601919)$

(来源:木禾投研的财富号 2024-10-09 21:12) [点击查看原文]