中报拉开序幕,下面详细分析一下中国平安的半年报。

千呼万唤,平安粉终于等到了平安的三季报。

考虑到好几家保险公司都发布了业绩预告,想必大家更关心的还是中国平安2024年三季报,有哪些重点信息?

惊喜还是惊吓?

平安的小股东可能有点迫不及待地想知道这些数据到底怎么样?

先说一个观点,看到网上有不少人说平安业绩不及预期,增速低于其他几大保险公司,这个菜头提前解释一下,中国平安去年三季度的表现是远远好于其他保险公司的,因此同比增速低于其他公司是非常正常的,这就好比一个同学从80分提升到90分,另外一个从30分提升到60分,你不能说后者比前者更优秀对吧。

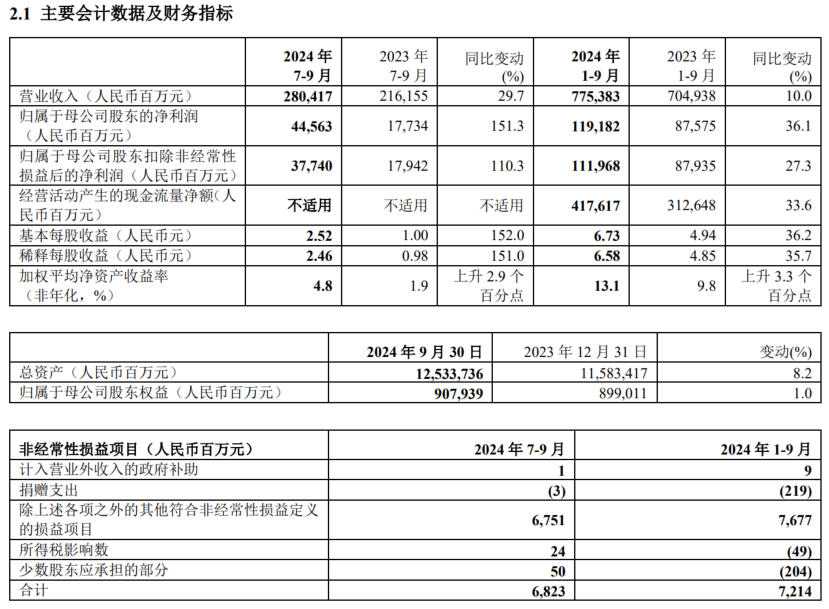

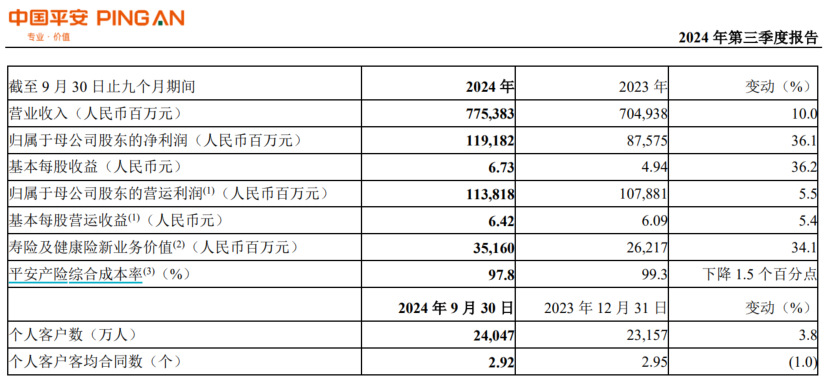

前三季度,中国平安实现归属于母公司股东的营运利润1138.18亿元,同比增长5.5%;归属于母公司股东的净利润1191.82亿元,同比增长36.1%;营业收入7753.83亿元,同比增长10.0%;年化营运ROE15.9%。

其中:2024年中国平安单个三季度净利润约466亿,同比增长251%(2023三季度177亿)。

平安半年报中期每股派息0.93元。

下面一项一项分析。

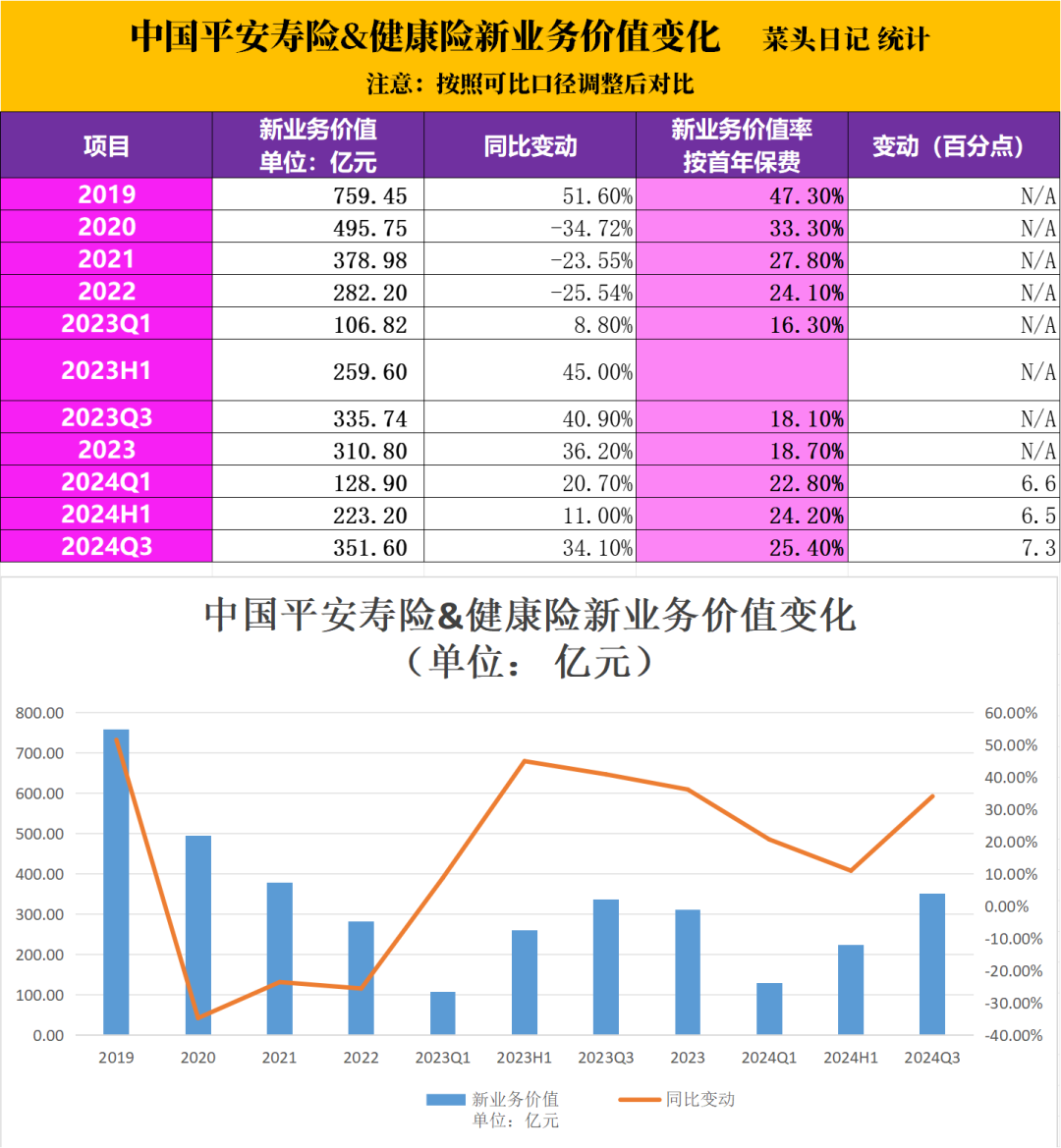

先从大家最关心的新业务价值和价值率说起。

前三季度中国平安寿险及健康险业务新业务价值达成351.60亿元,同比增长34.1%。其中,代理人渠道新业务价值同比增长31.6%,代理人人均新业务价值同比增长54.7%。银保渠道新业务价值同比增长68.5%,社区金融服务渠道新业务价值同比提升超300%。

* 2023年平安下调了投资回报率以及贴现率等假设指标,长期收益假设从5%下调到4.5%,风险贴现率从11%调整为9.5%,所以前期数据可比口径计算出来的新业务价值和菜头表格显示的数据直接对比不一致,悉知。

很显然,平安的新业务、新业务价值和新业务价值率,虽然离2019年的高峰时期还有一定距离,但是最近几个财报都在缓慢恢复和增长,长期向好的趋势非常明显了。

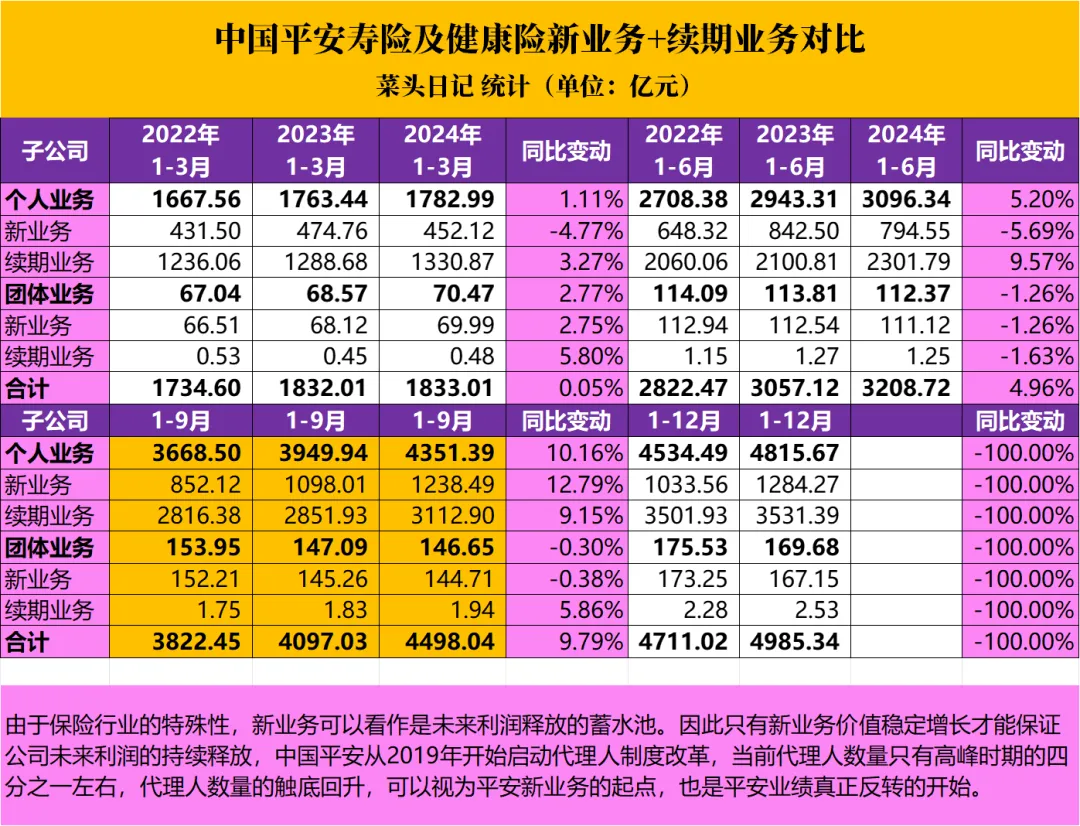

实际上,定期报告的数据只是平安的一个数据精算结果而已,而对于长远来讲,大家同时应该关注下面这份数据的变化:

下面是新寿险和健康险的新业务+续展业务部分的数据:

可以看到,三季度续展业务增速基本持平,但是个人新业务大幅改善,一个季度直接把个人新业务从上半年的负增长5.69%拉到了三季度12.79%的增速,非常猛。

这份数据,在本月中旬就已经公布了。2024年上半年相对于2023年同期来讲,新业务小幅下跌,续期业务维持增长,结合新业务价值和价值率来看,说明平安的效率在继续提升。

三季度个人新业务由二季度的下降转升,并且提升幅度很大,说明中国平安随着代理人触底反弹,新业务和新业务价值也随之开始提升,彻底反转,这个非常重要。

保险真是一门复杂的生意,基于未来预期收益率的假设数据的变动,牵一发而动全身,不但要关注数据的变化,还要关注数据变化背后的逻辑和真实原因。

下面再看代理人数据的变化:

长期关注代理人数量和新业务价值增长的变化,是分析保险公司长期价值的关键,尤其是在平安带头的改革时期。

平安的代理人数量,在2024年第二季度开始反转,三季度代替人数量继续提升,增长了2.2万人,代理人反转时间和菜头之前的判断完全一致(之前的判断是参照友邦保险代理人改革的时间得出的结论,中国平安用了差不多相同的时间完成了代理人优化)。

菜头表格里面的数据2023年以前的数据未调整为可比口径,按照可比口径调整后,真实数据对比:

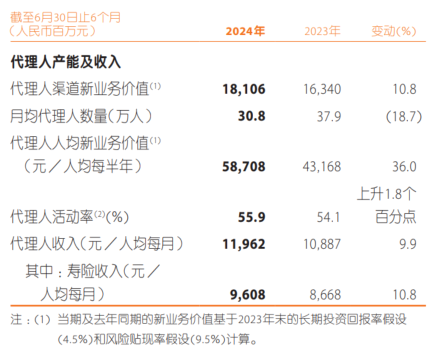

代理人人均新业务价值在2023年大幅增长89.5%,并且平均工资继续由2022年的7051元上涨到9813元,2024年上半年新业务人均价值率同比继续提上36%,代理人人均工资上涨到11962元,平安代理人改革,减员增效的目的已经开始显现了。

平均工资相对于2021年平均工资5758元已经翻倍。

代理人渠道高质量发展效果显现。2024 年前三季度,寿险及健康险业务 新业务价值达成 351.60 亿元,同比增长 34.1%。其中,代理人渠道新业务价值同比增长 31.6%,代理 人人均新业务价值同比增长 54.7%,银保渠道新业务价值同比增长 68.5%,产能持续提升。

中国平安从2019年开始启动代理人制度改革,当前代理人数量只有高峰时期的三分之一不到了。代理人数量的触底回升,可以视为平安新业务的起点,也是平安业绩真正反转的开始。

平安代理人数量,在2023年一季度下降到33.3万以后,二季度增长了7000人,三季度增长了2.2万人,代理人企稳回升正式确认,好事。

目前看,平安的代理人制度优化和改革,是非常成功的,公司代理人改革优化的目的是降本增效,向友邦学习,目前成效显著,目的顺利实现。

寿险代理人队伍结构持续优化,人均新业务价值同步连续增长,说明代理人优化的成果非常显著,意味着平安通过代理人制度实现降本增效的目的是成功的。

中国平安2024年三季度的业绩解读,重点大致就是这些。

下面再做一个统一的总结:

菜头总结:

年化营运ROE为15.9%,继续下降,意味着平安的投资回报依然具有一定压力,随着资本市场的好转,四季度可能会有所改善。

在债券长期收益率持续走低的大背景下,平安需要尽快增加优质权益资产的配置比例,哪怕牺牲业绩的稳定性也必须这么做,否则未来就会出现低于内含价值长期回报率的假设(4.5%)。

PS: 近10年,实现平均净投资收益率5.2%,平均综合投资收益率5.4%,超内含价值长期投资回报假设。

平安银行继续走缩表提质的路线,净息差压力虽然依然较大,但已经开始收窄,提高分红之后还能维持核充不下降,算一个亮点。

归母营运利润上半年小幅下滑,三季度出现反转,同比增长了5.5%,但低于营收增速,这也反应在了年化营运ROE下滑的数据上面,这是低息环境下投资端压力的共性。

考虑到近期股市的表现,保险投资端三季度都不差,由于各家公司对于权益资产的利润统计口径不同,因此简单对比保险公司的利润增速意义不大。

截止到半年报,寿险和健康险的内涵价值为9162.3亿,按照可比口径同比较2023年末增加了10.26%。因为国内债券和银行存款利率的持续走低,平安将投资端长期投资回报率假设从5%下调到4.5%,风险贴现率从11%下调到9.5%。

按照半年报的数据计算,集团内涵价值为14761.08亿元,较2023年末13901.26亿元增加了6.2%。

按照中国平安A股当前的收盘价计算,整体每股EV为81.06元,整体P/EV为0.51倍,低估了。

代理人改革已经完成,三季度再次确认,成果显著。未来随着代理人数量的回升,公司的新业务保费和新业务价值都会同步回升,从而为公司贡献长远的利润蓄水池。

中国平安底部反转继续确认,最重要的人寿险无论是保费收入还是新业务表现,在第三季度均取得了良好的成绩。

平安下调长期投资收益率和风险贴现率假设之后,对于内涵价值的增加以及新业务价值(蓄水池)的累计,需要更多金额的保单来支持,这无疑是对平安的一个重大考验。更重要的是即便下调之后,目前投资端的收益依然低于假设收益,这更加考验中国平安资管团队未来的投资能力。

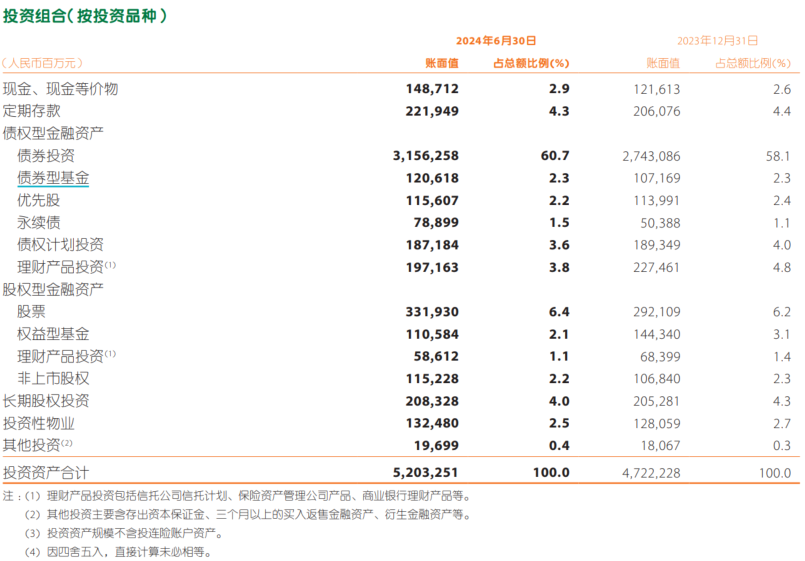

截止到半年报,平安投资组合中,债券投资占比60.7%,股权类资产占比依然很低。

而债权部分又以基建和公共服务行业为主,占比高达61.5%,再看不动产的部分:

不动产投资:截至2024年6月30日,本公司保险资金投资组合中不动产投资余额为2,074.25亿元,在总投资资产中占比4.0%。该类投资以物 权投资为主(包含直接投资及以项目公司股权形式投资的持有型物业),采用成本法计量,在不动产投资中占比79.1%,主要投 向商业办公、物流地产、产业园、长租公寓等收租型物业,以匹配负债久期,贡献相对稳定的租金、分红等收入,并获取资产 增值 ;除此之外,债权投资占比16.9%,其他股权投资占比4.0%。

对于到现在依然还坚持认为平安是一家隐形房地产公司的杠精,菜头不再解释了,见到就拉黑。

平安的长期利润表现,最重要的看点依然是渠道和代理人绩效的表现,只有续展业务和新业务都稳步提升,新业务价值持续增长,公司的长期业绩才能有所保证,否则就只能靠财技调节,无法持续。

2023年平安对长期收益率和风险贴现率的调整所带来的统计口径的变化,充分证明了保险行业的业务复杂性,同时也更加考验保险公司未来的精算及运营能力。

总之,这是一份既符合预期又超越预期的三季报,最大的惊喜在于代理人数量终于触底反弹并且二次确认,这也意味着平安的代理人制度优化改革已经完成。

其次,平安是最早采用IFRS9会计准则的保险公司,因此也可以说在公允价值(投资端)变动较大的年份,当前平安的业绩含金量是大于其他保险公司的,大致可以这么理解平安的报表吧。

再者,当平安的营运利润下降较多的时候,平安集团改变了分红挂钩的方式,保持了分红的稳定性,也说明平安的股东回报意识是非常不错的。

同时,平安银行也在从追求规模增长做大资产负债表向追求效益,追求稳定和中风险中收益的转变,这在整体经济降档减速的大背景下,降低杠杆夯实资产负债表,显然也是好事。

平安的代理人触底以后,水龙头的问题解决了,但是投资端的表现,更多还是与大环境有关,也期待平安资管在投资端表现更好一些,同时希望大环境能够真正地复苏。

平安资管在上半年(股市这鸟样子)的环境下,还能赚钱,挺好了。

平安依然是好公司,无疑,老铁千万别走啊!

利益相关:平安占菜头第一大重仓股,以上仅为个人观点,请大家谨慎投资。

下面再回顾一下平安2024年1-9月份的业绩情况:

整体来讲,2024年前三季度中国平安整体表现,在当前这个经济环境下,已经算不错了。

保险行业很难,但是平安的业绩稳定性,绝对是领先于其他保险公司的。

从纯市场化竞争来讲,除了平安和友邦,其他一个能打的没有(太保算半个对手吧)。

你可以不认可买保险就是买平安,但是买保险股就是买平安,一定是没有问题的。

接下来,再回顾一下中国平安的一些历史相关数据,关注其中一些重要的变革和转折点,是跟踪观察中国平安的必备知识。

中国平安重要历史年鉴(信息来源于平安集团官网):

1988年3月21日,中国人民银行总行发文(银复〈1998〉113)批准成立平安保险公司,同时颁发“经营金融业务许可证”。这是我国第一家股份制、地方性的保险企业。

1994年6月29日,美国摩根投资银行和高盛有限合伙集团两大世界财团参股中国平安保险公司交割仪式在银湖宾馆举行。由此,中国平安保险公司成为中国第一家引进外资入股的保险公司,并拓展人生保险向全国扩张。

1995年11月6日,中国人民银行以银复[1995]368号文,批准成立平安证券有限责任公司,注册资本1.5亿元人民币。

1996年4月,中国人民银行同意中国平安保险公司收购中国工商银行珠江三角洲金融信托联合公司,并更名为“平安信托投资公司”。

2002年10月8日,汇丰集团入股平安,成为中国平安的单一最大股东。

2003年2月14日,获批综合金融控股集团试点(三家之一:中信、光大、平安);12月获准收购福建亚洲银行,2006年7月中国平安收购深圳市商业银行之后,更名为平安银行。

2004年6月24日,中国平安集团在香港整体上市。

2007年3月1日 ,中国平安集团在上海证券交易所挂牌上市,创下当时全球最大的保险公司IPO。

2008年,平安金融科技公司成立。

2010年12月29日,平安大华基金管理有限公司正式获得中国证监会批准。

2011年7月,中国平安成为深圳发展银行的控股股东。之后深发展吸收合并原平安银行,并更名为平安银行,建立起了全国性的银行业务布局。

2012年,陆金所成立,平安互联网金融全面布局。

2013年1月19日,平安国际融资租赁公司正式营业,同年成立“平安好车”,收购上海捷银电子商务,正式获得支付牌照。

2014年,成立陆金服、平安壹钱包、平安好医生、金安小贷、普惠担保、平安好房、前海征信。

2016年,平安医保科技成立。

2018年,平安科技正式宣布通过建立行业生态联盟,开放自身AI技术合作伙伴,共建城市生态圈。

2019年,中国平安主动开启代理人队伍优化。

【1】保险公司关键名词:

新业务价值(NBV):新业务价值=年化新保费*新业务价值率;新业务价值受长期投资回报率假设和风险折现率影响较大。

合同服务边际摊销:如果把保险公司的利润比作一个蓄水池,合同服务边际摊销余额就好比蓄水池里面的水,新业务价值(NBV)相当于蓄水池的水龙头。

内含价值(EV):内含价值 = 调整后净资产 + 有效业务价值 (扣除:要求资本成本/持有偿付能力额度的成本) ;可以简单理解为保险公司的清算价值。

【2】三差(包括差益和差损):

死差:保险公司实际的风险发生率与预计的风险发生率比较时所产生损益;比如实际死亡人数比预定死亡人数少时所产生的盈余为死差益,相反则为死差损。

费差:实际的运营管理费用与预计的运营管理费用比较所产生的损益。

利差:实际的投资收益与预计的投资收益比较所产生的损益。

寿险公司利润其实主要就是来源于死差益、费差益和利差益这三差。一般来说,保障型产品主要利润来自于死差益,产品利润率相比于理财型产品会比较高,三差对于不同类似的保单的影响权重有所不同,三差的占比可用于衡量当年新业务的结构。

优质的保单理想状态是三差均接近于精算的结果,任何一项偏离太大都不利于保险公司长期稳定发展。

【3】投资回报率和风险贴现率等假设

2023年平安下调了长期资回报率以及贴现率等假设指标,长期收益假设从5%下调到4.5%,风险贴现率从11%调整为9.5%,本文数据采用可比口径计算。

此前,中国平安曾对两个假设进行过调整:2009年将风险贴现率由11.5%下调至11.0%;2016年将非投资连结型寿险资金的未来年度投资回报率上限从5.5%调整至5%。上述假设也一直延续至2022年。

人身险公司经营长期业务,其估值体系很大程度上是基于一组关于未来的假设。

长期投资回报率假设和风险贴现率假设直接影响内含价值、新业务价值等人身险公司核心评价指标。

随着两大指标下调,包括营运利润、寿险及健康险内含价值、寿险及健康险新业务价值等价值指标均随之调整。

总体而言,投资回报率假设下调会导致内含价值、新业务价值等数值下降,而风险贴现率假设则与投资回报率假设呈反向关系。

看完貌似要点个赞才算厚道吧 !!!

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$$中国平安(HK|02318)$$平安银行(SZ000001)$#炒股日记##中国平安称股价被严重低估##收盘点评#

(来源:菜头日记的财富号 2024-10-21 19:34) [点击查看原文]