营收连着两季度创新高,小米稳了。

昨日晚间,小米发布 2024 年第三季度财报,本季度营收达到 925 亿元,同比增长 30.5%,创出历史新高。

按不同业务部门拆分来看:

智能手机业务收入 475 亿元,同比增长 13.9%,仍然贡献总收入的半壁江山。

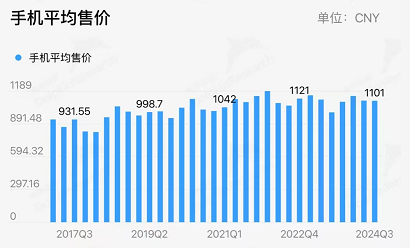

本季度手机平均售价( ASP )和出货量都有增长。ASP 从去年第三季度的每部人民币 997 元增加到 1102.2 元,同比增长 10.6% 。出货量从去年第三季度的 4180 万部增加到 4310 万部,同比增长 3.1% 。

但拉长时间看,由于全球手机市场增长停滞,小米的手机业务其实更多的是波动。2020-2024 年,小米手机的三季度单季营收分别是 476 亿元、478 亿元、425 亿元、416 亿元。本季度的营收和 2020 年三季度、2021 年三季度的收入相差不大。

苹果、三星( 全球销量常年第一,国内销量小,海外依然有很好的消费者基础 )、OPPO、vivo、华为荣耀每一个都是不容小觑的对手,这个业务还是要消耗很大精力去守业的。

IoT 与生活消费产品业务( 黑白家电、平板、手表、耳机等 )收入 261 亿元,同比增长 26.3% 。因为市场份额还不大,有增长空间。

几大产品中,冰箱与洗衣机出货量均创历史新高。三季度冰箱产品出货量超 81 万台,同比增长超过 20%;洗衣机产品出货量超 48 万台,同比增长超过 50%;空调产品出货量超 170 万台,同比增长超过 55% 。全球可穿戴产品出货量同比增长超过 50%,其中,智能手表及 TWS 耳机出货量均创历史新高。

互联网业务( 广告、游戏、金融等 )收入 85 亿元,同比增长 9.1%,创历史新高。

互联网业务的增长主要是跟随小米的用户数增长。财报披露,2024 年 9 月,小米全球月活跃用户数达到 6.86 亿,同比增长 10.1% 。其中,中国大陆月活跃用户数达到 1.68 亿,同比增长 10.6% 。智能电视全球月活跃用户数达到 6910 百万,同比增长 7.3% 。

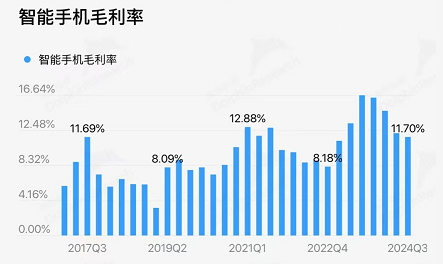

说完营收,我们再说毛利率,本季度小米的手机毛利率从 16.6% 下滑到了 11.7%,降幅还是不低的,下滑是因为屏幕和内存周期性的价格上涨。实际上小米之前 15% 以上较高的毛利率也是以零部件成本阶段性下降的因素为主。

图源:长桥证券

至于小米手机的高端化,只能说 “ 有一定成效 ”,但小米的基本盘还是 1000 元左右的中低端机。

图源:长桥证券

小米的逻辑其实是,先用高性价比的手机和消费者交个朋友,然后将他们纳入小米的生态之中,卖平板、耳机、手表等配件,卖家电,卖广告等等来变现。

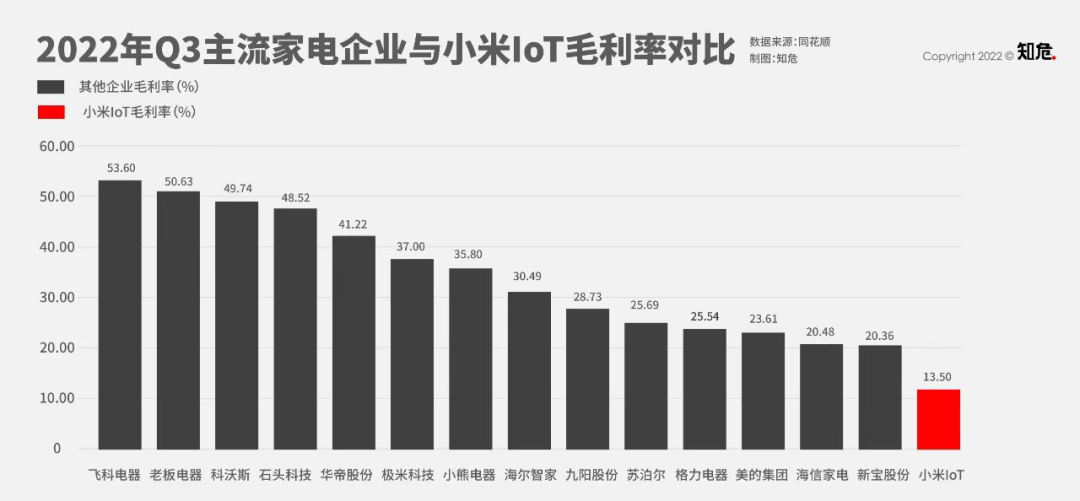

编辑部此前文章中曾对小米 IoT 业务 2022 年第三季度的毛利率与主流家电厂商进行过比较,当时小米的毛利率可以说是行业垫底。

而如今,一年过去,小米 IoT 业务的毛利率也达到 20% 以上,到达了相对正常的水平了。

但,到了 2025年,假如国家补贴退坡,小米的 IoT 业务能否继续增长,就需要持续观察了。

最后,我们重点聊聊大家都关心的小米汽车业务。

汽车分部方面,SU7 三季度交付了 39790 辆车,使得智能电动汽车收入达到 95 亿元,经调整净亏损 15 亿元( 调整去掉了 2 亿元的股票薪酬激励 )。

早在二季度,就有人拿二季度汽车分部的 18 亿元亏损除二季度 2.7 万两的交付数得出 “ 小米汽车卖一辆亏 6.67万元 ” 的结论,知危编辑部当时解释过这种算法其实没有什么太大现实意义,更像是一个文字游戏,因为汽车是一个成本前置、非常依赖规模化来盈利的行业。

当销量持续增长后,这样的亏损会迅速收缩甚至被抹平,比如按照同样的算法,三季度小米买一辆车的亏损变成了 15 亿元÷39790 辆≈37698 元/辆,相比上季度的 6.67 万元单车亏损收缩了 43% 。

这,就是汽车行业规模效应的力量,根据本期财报,小米智能汽车业务分部的毛利率由二季度的 15% 上涨到了本季度的 17%,继续处于高于蔚来( 二季度 12% )和小鹏( 二季度 14% )两个老前辈的水平,并且向行业公认的可稳健发展的 20% 毛利率靠拢。

从小米汽车现在的状况来看,小米汽车走向盈亏平衡点的速度不会太慢,三季度小米共交付 39790 辆,而四季度第一个月,小米就交付了 20000 辆车,预计四季度小米应该总共会交付超过 6 万辆车,这也符合小米定下的年底前交付13 万辆的交付目标。

现在,唯一阻碍小米汽车业务走向盈亏平衡点的是产能问题,小米集团总裁卢伟冰在本期财报会上表示,小米汽车未来一段时间还会保持 20 周左右的交付周期,也就是锁单后五个月左右。

在现在的汽车销售中,交付速度是比较影响销量的,很多潜在客户有即时用车的需求,尤其是冬天,交付越慢,锁单转化为真正交付订单的比例就越低。

现在市场上销量转化好的车型无一不是交付很快的,比如理想的 L6 下定锁单后现在仅需 1-2 周就可交付,这使得理想汽车的锁单到实际交付的转化率很高,而一直处于产能地狱的小鹏则是因为交付慢而损失了很多客户。

现阶段,小米汽车一期生产线的产能利用率已经达到了 200%,也就是两个生产班组在生产,但设备也是需要调试的,想进一步提高到三个班组生产不太可能,产能问题就只能等到明年 7 月左右二期工厂投产才能解决。

而到那个时候,小米的 SUV 车型可能也即将问世,小米又会重新进入新一轮的产能地狱。

至于盈利问题,卢伟冰表示不急,他在本期财报会中表示:

“ 我一直讲,在这么长的百年大赛道上,过早的盈利实际上是不合适的。我们还是要把钱投到技术上去。”

(来源:知危财经的财富号 2024-11-19 13:59) [点击查看原文]