微软股价最近让不少投资者心生疑虑。从2024年7月创下历史高点后一路回调,财报数据虽亮眼——营收同比增长16%,每股收益超预期,但市场似乎对它的巨额AI投资持观望态度。据悉,微软自2019年以来已向OpenAI投入了约140亿美元,同时还计划与贝莱德共同发起高达1000亿美元的AI基础设施基金。这些令人咋舌的支出,真的能带来实质回报吗?

微软在AI和云计算领域的布局不容小觑,Azure年化增长率依然超过30%。不过,面对亚马逊AWS等强劲对手,市场也在担心它能否持续扩大份额。换句话说,微软当前股价既包含了长线潜力,也反映了短期回报的不确定性。

所以,微软现在是抄底的好机会,还是一次冒险?

AI投资与资本支出的影响

微软这些年在人工智能领域的操作可谓“大手笔”。单是自2019年以来向OpenAI投入的约140亿美元,已经足够让人咂舌,更别提它还计划与贝莱德联手,发起高达1000亿美元的AI基础设施基金。这些钱都花在哪?建设数据中心、研发芯片、优化能源方案,都是为了未来的AI版图铺路。然而,市场最关心的问题是:这些巨额投资,究竟能不能变成股价上涨的动力?

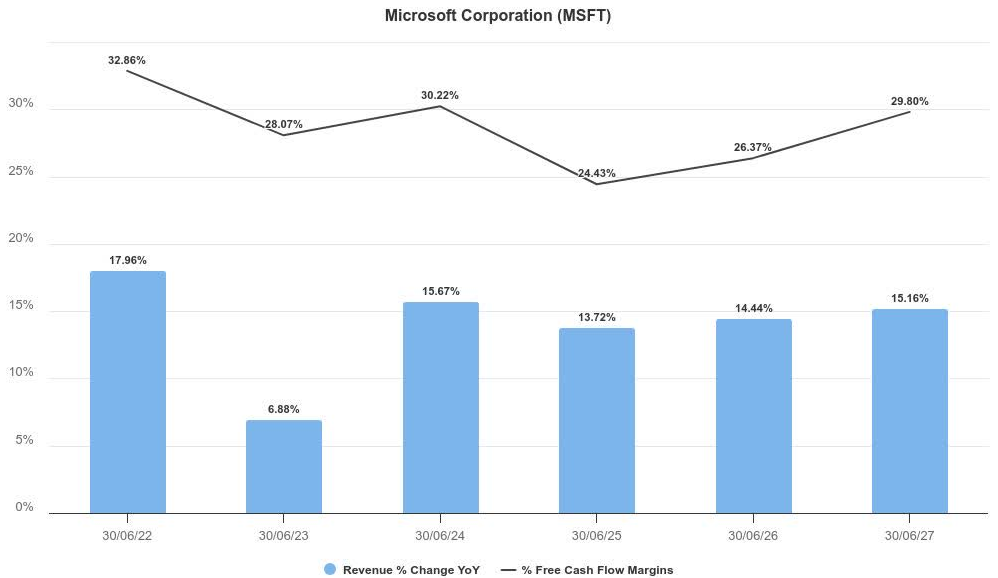

实际上,资本支出的压力已经开始显现。微软的自由现金流利润率正在下滑,而短期内这种趋势可能会加剧。摩根士丹利估计,到2025年,超大规模云服务提供商的资本支出总额将达到3000亿美元,而微软自然是主力军之一。听上去是个豪赌,但这种赌注对微软来说是不得不下的。

微软的多元化业务结构是一大优势——这家公司可不是靠单一产品支撑天下的。它的云计算、办公软件、硬件等业务板块为应对激进的资本支出提供了缓冲。同时,微软还巧妙地通过“捆绑销售”方式,把人工智能功能集成到Office 365等现有产品中。比如,企业用户可以通过订阅服务获得AI增强的功能,这种策略不仅提高了客户粘性,还为AI技术的货币化创造了更多可能。

当然,前景虽好,但竞争也在变得激烈。比如,与Salesforce等SaaS领域领导者的对抗,或者与AWS等云计算巨头的直接较量,微软在这些市场上的“压力测试”并不轻松。此外,更激进的资本支出要求可能进一步影响短期盈利表现。这就提出了一个关键问题:微软能否在盈利能力和扩张野心之间找到平衡点?

换个角度想,这也许正是投资者该乐观的地方。生成式人工智能市场的巨大潜力和微软在这一领域的先发优势,都让这场“豪赌”看起来不像是一厢情愿的冒险,而更像是一次前瞻性的战略布局。

最终,这些投入能否成为推动股价上涨的核心动力,还需要市场和时间来检验。

所以,微软的这些AI投资到底值不值得?短期盈利压力确实存在,但如果它能顺利将这些巨额支出转化为增长引擎,那么股价的长期表现或许会让投资者回过头来拍手称赞。

微软股价的增长密码:AI与云服务

微软在人工智能领域的布局,远不止是巨额资本支出,而是为了在未来的市场竞争中构建“护城河”。

Azure,作为微软核心的云服务平台,在全球市场占有重要地位。最新数据显示,其年化增长率依然达到33%,但竞争对手AWS和谷歌云的强劲表现,让这场市场争夺战显得更加激烈。那么,微软如何在AI与云计算的结合中找到自己的增长密码?

从实验到实施:Azure AI Foundry 的战略

在微软近期的 Ignite 大会上,萨蒂亚·纳德拉和他的团队明确表态,人工智能扩展中的短期挑战不会削弱其长期信心。从“实验室模型”到“企业实施”,微软正在通过 AI 技术集成到企业服务中,快速完成过渡。这种战略不只是一种愿景,更是对投资者的一个信号:微软有能力将当前的AI投入转化为切实的业务增长点。

例如,Azure AI Foundry 的推出就是一项重要尝试。它为企业提供了更多模型灵活性,让客户可以按需切换AI服务,以应对多样化的业务需求。这种灵活性明显提升了Azure的适用范围,特别是在吸引中小型企业客户方面。相比AWS的定制化芯片战略,Azure的“软件优先”策略更具普适性。

但值得注意的是,随着LLM(大型语言模型)逐渐被商品化,微软与OpenAI合作的独特价值是否会被削弱?这仍是一个需要持续观察的问题。

与AWS的竞争与战略调整

微软已经清楚认识到AWS在灵活性和客户需求适应上的领先地位。

通过Azure AI Foundry,微软正在模仿AWS的策略,但同时也在探索差异化竞争。微软通过自身的Office 365和Dynamics 365生态系统,将AI服务嵌入到企业日常工作中,为客户提供一站式解决方案。这种深度整合模式不仅能提升客户粘性,还能进一步扩大市场份额。

但微软在与AWS竞争中也面临现实问题。AWS凭借其托管服务Bedrock,以及更高的硬件自研能力,继续保持强大的盈利能力。而微软则需要更快地推动AI服务的货币化,以实现Azure的盈利扩张。这意味着,微软不仅要吸引更多企业客户,还要让其AI模型的扩展能力在收入结构中发挥更大作用。

对于投资者而言,微软的AI与云服务战略正逐渐成为未来股价的核心支撑点。通过Azure AI Foundry与生态系统的深度整合,微软在企业客户中的吸引力持续增强。但短期内,来自AWS和谷歌云的竞争压力,以及AI模型商品化的挑战,可能对估值构成一定影响。

从长期看,微软通过技术创新和服务整合建立的增长基础,或将推动其股价逐步走强。当前市场调整,或许正是重新评估并抓住机会的好时机。

业绩与股价的现状分析

微软的财报数据显示,公司在AI与云计算领域的布局正在稳步推进。尽管业绩表现稳健,但自2024年7月创下468.35美元的历史高点后,股价却持续盘整。这种市场反应,更多是对短期盈利压力的担忧,而非对微软长期前景的否定。

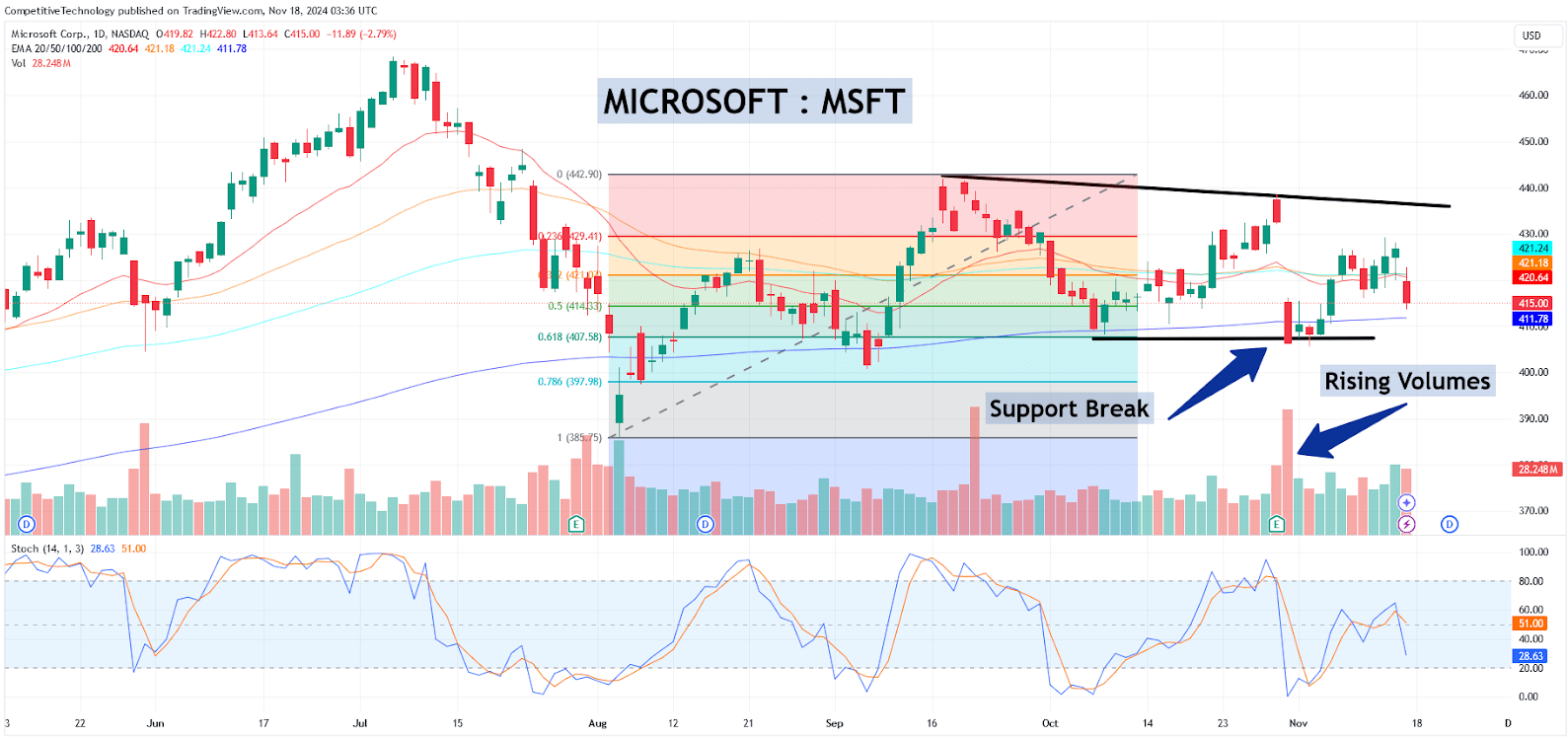

从技术面来看,微软股价近期呈现出整理态势,尤其是在关键技术位置的震荡显示了多空双方的分歧。

从日线图可以看出,自2024年7月股价创下历史高点后,微软经历了一系列的下跌并形成了多个较低高点。目前,股价已跌破短期反弹的61.8%斐波那契回撤位(407.60美元),并且每日收盘价多次低于这一水平。伴随这一过程,成交量显著增加,这些信号进一步增强了股价下行突破的有效性。

值得注意的是,当前随机震荡指标(Stochastic)尚未进入超卖区域(目前在28.63左右),这表明股价短期内仍有可能进一步下探,甚至可能触及 385美元支撑位。如果跌破385美元,市场可能重新测试 2023年12月的低点374.46美元,并可能形成更长时间的盘整。

不过,短期走势并非完全悲观。随着成交量在支撑位附近显著放大(如图标注“Rising Volumes”),显示市场在低位区域的买盘力量有所增强。同时,随机指标逐步逼近超卖区域,可能为股价提供一定反弹契机。若股价能够回升至407美元上方,则可能逐步测试414美元阻力,甚至进一步挑战460美元。

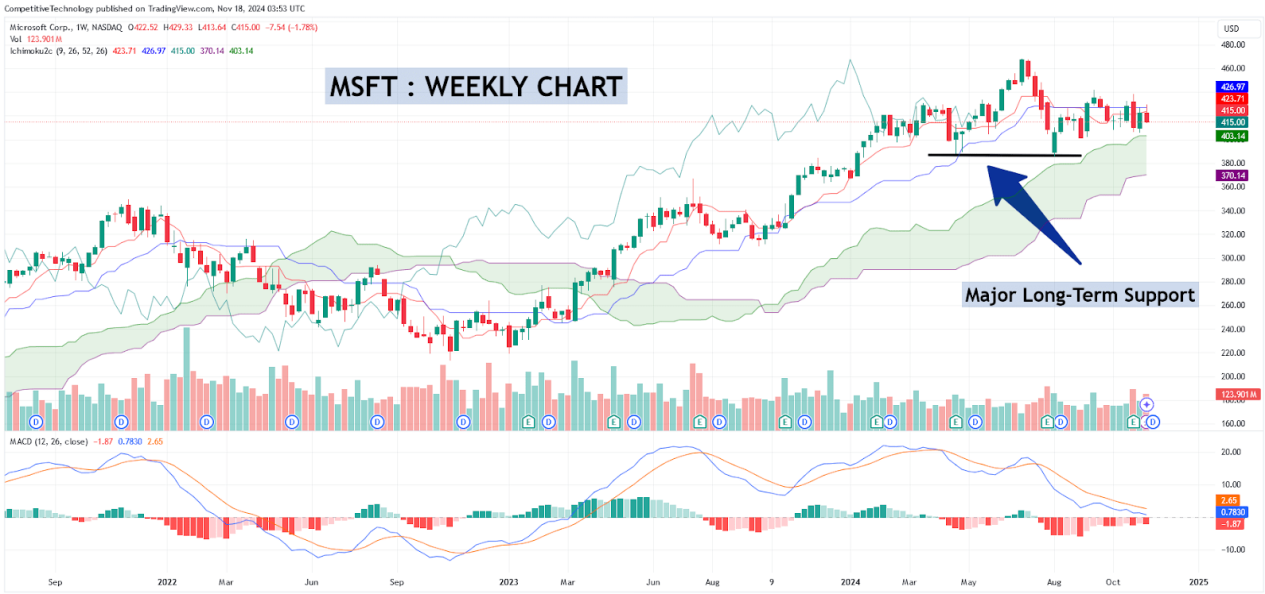

从长期趋势来看,微软的价格结构依然强劲。周线图显示,股价形成了一个较为稳固的支撑区域,该支撑区域位于385美元至370美元之间,并由 2024年4月22日的低点和8月5日的低点构成一个双底形态。只要该支撑区域能够守住,长期价格趋势依然保持健康。

一目均衡表(Ichimoku Cloud)进一步支持这一观点。股价目前运行在“云层”上方,云层顶部约为403美元,底部约为370美元。这一区间不仅是长期关键支撑区域,也对当前市场情绪有重要指导作用。如果股价跌破云层底部370美元,将可能引发更大幅度的调整;反之,只要支撑有效,股价有望逐步恢复上行趋势。

MACD指标也提供了一些积极信号。尽管目前快线仍在零轴下方,但已接近与信号线交叉,这表明下行动能可能逐步减弱。如果快线突破零轴,则将进一步确认长期上涨趋势的恢复。若微软股价能够守住385美元并完成盘整基础的构建,进入2025年时股价可能再次挑战460美元的历史高点。

微软的股价,自2024年9月以来一直在盘整,但并没有出现让人担忧的下跌反转。相反,目前的价格仍然高于2024年8月的回调区间。这个信号是不是让你觉得多头已经在积累力量?的确,从技术面看,支撑位稳固,长期趋势依然在线。这些迹象表明,微软的上涨潜力并未被市场忽视,而是等待下一步的催化剂。

微软的增长溢价确实要求下半年更强劲的业绩来支撑,但正因为这一点,当前的股价调整恰恰为投资者提供了一个机会——错过了8月和9月入场的你,现在或许可以重新思考:这是入场的好时机吗?

总的来说,无论是从技术面、估值角度,还是业务增长潜力,微软都证明了自己作为经典科技巨头的稳健性。尽管短期内执行风险和市场波动仍需关注,但长期来看,微软正通过AI和云计算的结合稳步扩展增长空间。所以,对投资者来说,这次调整不仅是风险,也是机会。守住关键支撑后,微软或将迈向更高的目标价。评级依然“买入”,是时候为未来的上涨做好准备了。

(来源:BiyaPay的财富号 2024-11-21 13:27) [点击查看原文]