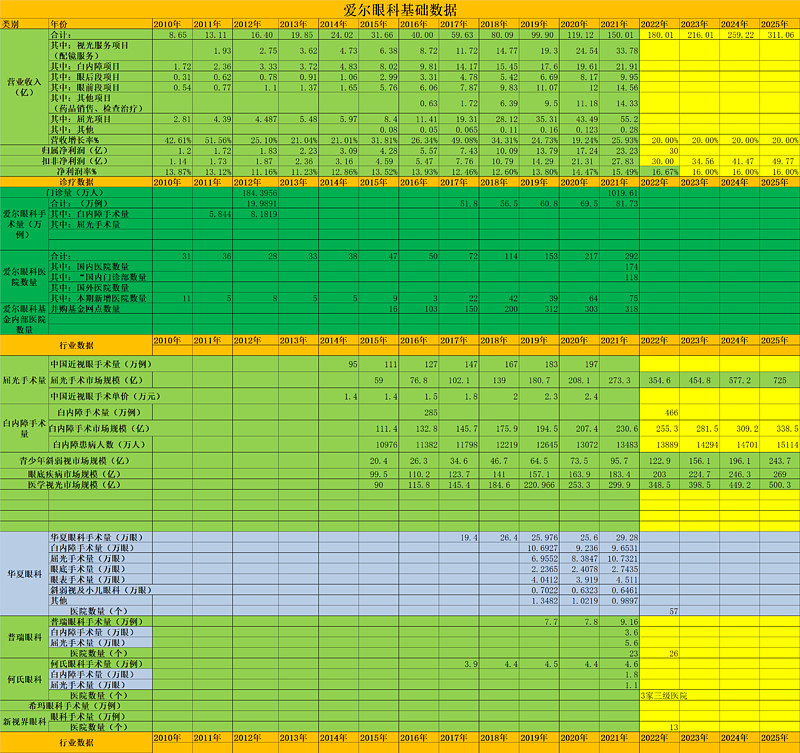

每年净利润增长率为30%左右,并且增长了11年,有这么牛的企业吗?!为什么?有,那就是爱尔眼科!我们先看一张爱尔眼科的财务图:

凭什么?抱着这样的疑问,我仔细的研究了爱尔眼科。

(一)爱尔眼科的基本情况。

1.基本情况。

公司作为专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展的战略格局。

图7-1 爱尔眼科基础数据

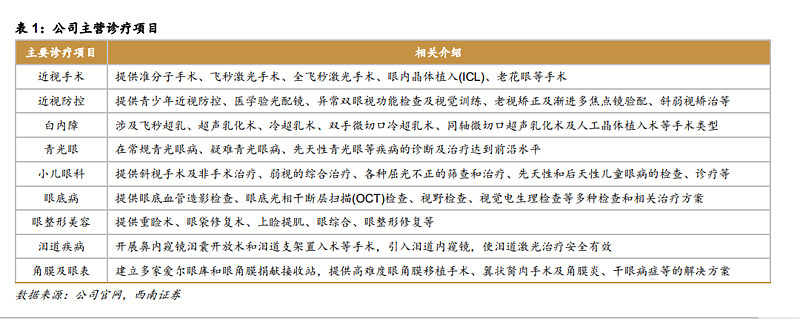

2.公司业务范围。

屈光手术:包括多种旨在矫正眼屈光不正的手术,大多在角膜进行的角膜屈光手术,也包括眼内手术方式,如:晶状体植入、透明晶状体摘除、晶体置换等。

眼前段手术:涉及眼球前段结构,如:角膜、虹膜、睫状体、晶状体等疾病所实施的手术。

眼后段手术:涉及眼球后段结构,如:玻璃体、视网膜等部位疾病所进行的手术。

白内障手术:任何先天性或者后天衰老,引发晶状体浑浊时期透明度降低,一般通过更换晶状体进行治疗。

图7-2 爱尔眼科业务范围

3.业务结构。

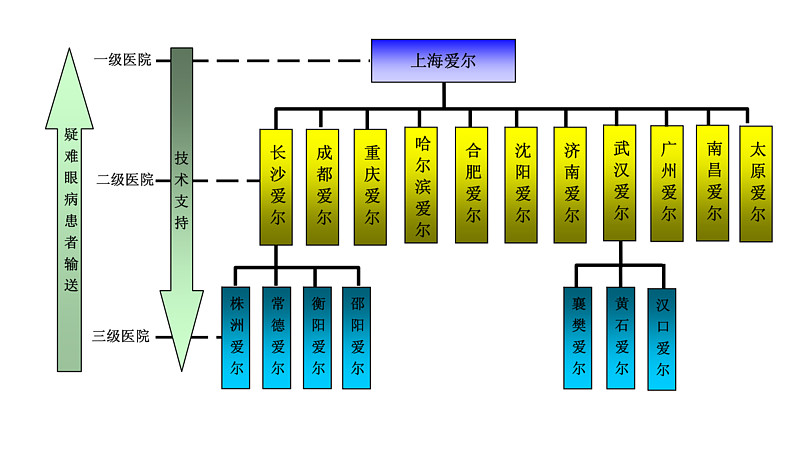

三级商业模式:本公司“三级连锁”商业模式是在传统商业连锁模式“统一形象、统一管理、统一采购、统一配送”的基础上,将公司控股的各连锁医院按照区位、技术、战略和资源整合能力的不同划分为三个不同的层级,其中公司把临床及科研能力最强的上海爱尔作为一级医院,定位为爱尔眼科的技术中心和疑难眼病患者的会诊中心,并对二级医院进行技术支持;把具有一定规模和较强临床能力、位于省会城市的连锁医院作为二级医院,定位为开展全眼科服务、代表省级水平的疑难眼病会诊中心,并对三级医院提供技术支持;把建立在地市级城市的医院作为三级医院,侧重于眼视光及常见眼科疾病的诊疗服务,疑难眼病患者可输送到上级医院就诊。本公司独创的“三级连锁”商业模式如下图所示:

图7-3 爱尔眼科三级商业模式

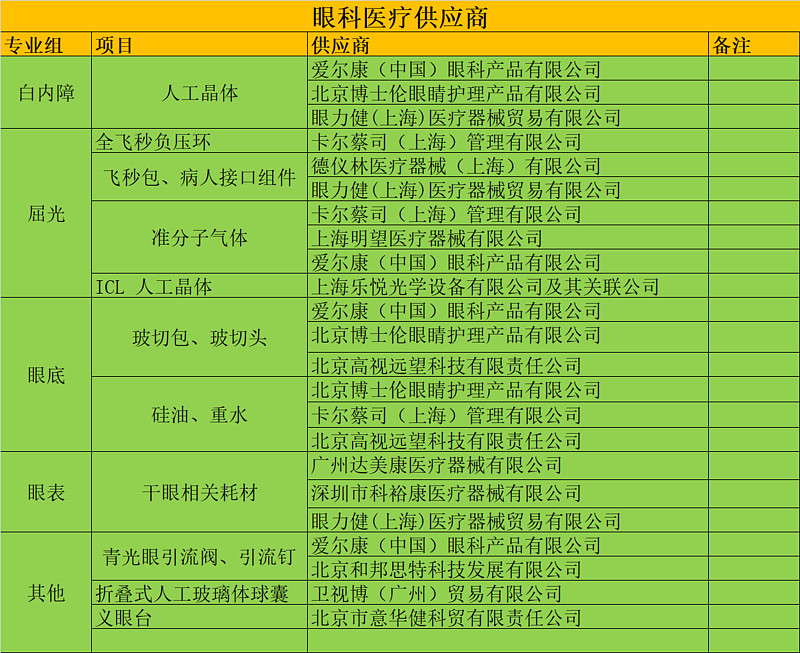

4.上下游销售模式。

爱尔眼科的主要供应商为爱博医疗,爱博医疗主营业务为人工晶状体和角膜塑形镜(OK镜),相比欧普康视的出厂价2000元/副,爱博的就更便宜一些,大概1200元/副,爱博医疗主要依靠爱尔眼科,好不夸张的说爱尔眼科是完全有能力给欧普康视树立一个对手的,艾博医疗就是最好的例证,这从侧面也说明医疗市场中,医院服务机构是最具有行业话语权的,垄断性和确定性最高。

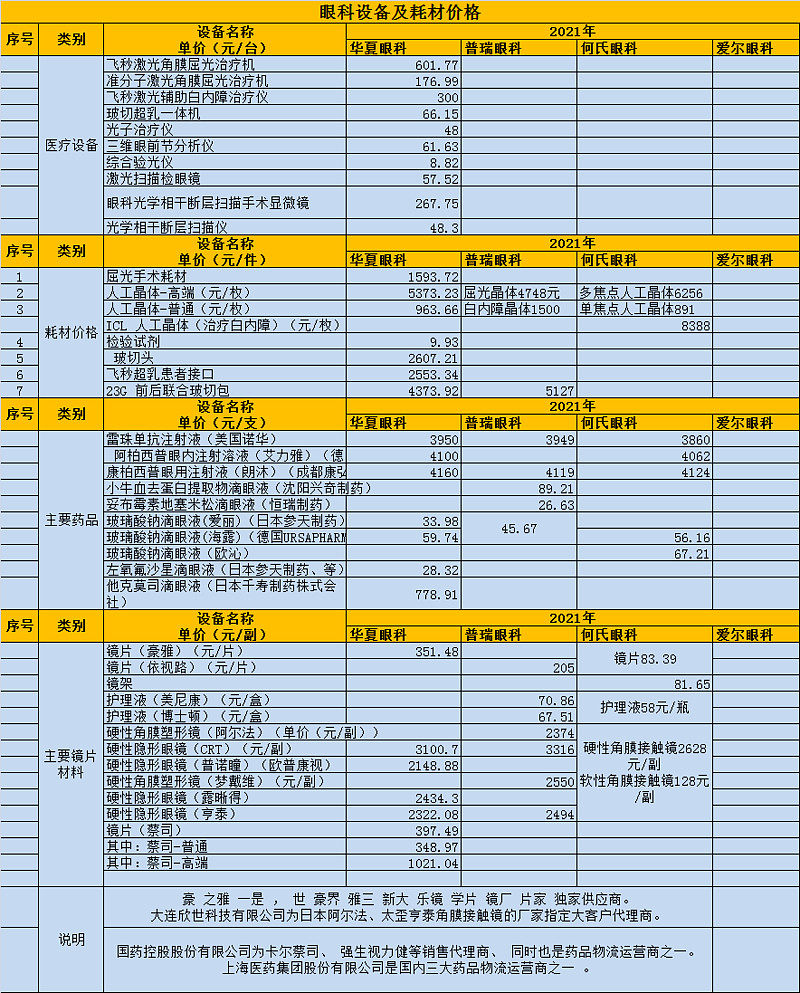

图7-4 眼科医疗耗材供应商

图7-5 眼科耗材进院单价

(二)基本生意特征。

基础数据如下图:

图7-6 爱尔眼科基础数据

爱尔眼科毛利率很高可以达到51.92%,净利润率为16.74%,ROE为20%左右,赚钱能力非常的强劲。

(三)核心投资逻辑及业务分析。

1.眼科市场空间大,潜力极大。

通过数据统计,我们发现,眼科市场空间非常大,目前眼科医疗市场空间约1600亿元,并且预计保持告诉增长,2025年市场空间将会到达2500亿元左右,预计2022年期末,民营眼科机构占市场规模将会达到40%,目前的市场仍然以地方综合性大医院为主。如下图所示:

图7-7 眼科市场规模

2.爱尔眼科在国内一家独大。

优质激励持续提升医生数量和科研水平,爱尔眼科品牌力持续提升。自上市以来,爱尔眼科员工数量(尤其是高学历人才数量)显著提升,截至2020年,爱尔及产业基金旗下眼科医生约6000名,占全国眼科医生数量的1/8(2020年为1.9万注册眼科医生)。伴随高水平人才的加入,爱尔眼科获批科研项目、发表论文数量和授权专利数量持续创新高,科研实力明显提升,公司眼科专业品牌力持续提升。

下图为主要眼科医院的营收、净利润及总眼科手术量图:

7-8 主要眼科医院营收、利润、眼科手术量对比图

对比分析,我们发现无论是从手术量还是营收,爱尔眼科都远远超过同行,能够还进行全国竞争的只有华夏眼科,其他的都只是区域性的公司。比如何氏眼科,它仅仅是辽宁省比价强的眼科医院,并且也只有三家三级医院,公司的利润几乎都来自这三家公司,其他新成立的公司全部在亏损,当然这和医院6年的培育期有关。

3.成长趋势及态势。

爱尔眼科将会保持高速发展速度,年化20%的营收增速问题不大。爱尔眼的发展模式主要是采取基金并购模式,截至2022年6月30日,爱尔眼科医院及门诊和眼科中心总量为434家,其中:爱尔眼科境内医院187家、门诊部132家,境外眼科中心及诊所115家。此外并购基金网点数量为300余家,为后续的发展提供源源不断的弹药。

(四)“爱尔眼科 PE”并购的启示。

【1】爱尔眼科的并购活动为“上市公司 PE”并购提供了参考。“上市公司 私募股权”并购促进了并购的兴起;并购基金创新了并购方式,这种模式是现代企业并购的先驱。爱尔眼科正式并购前设立并购基金,投资目标企业,一方面,提前锁定并购目标,提高并购效率;另一方面,提前了解被收购企业,进行有效整合,降低信息不对称和整合失败的风险,提高并购效率。

【2】爱尔眼科的创新实践不仅是上市公司战略导向下提高业绩的新模式,还是市场价值管理的有效手段。上市公司可以设立“上市公司 PE”并购,并购基金在充分发挥私募股权基金和上市公司优势的基础上,围绕上市公司战略进行快速投资扩张,提前成功整合,及时融入上市公司,提高上市公司业绩,从而提高主营业务溢价,促进企业内部价值持续提升。

(五)主要风险。

风险一:商誉减值风险。爱尔眼的发展模式主要是采取基金并购模式,存在大量商誉,截至2021年商誉累计减值9.87亿,2022年中报显示商誉为47.15亿元,无形资产为8.169亿元。个人理解,眼科医院培育期一般都超过5年,溢价收购是必须的,否则基金内医院培训期的亏损没有办法弥补,所以这种模式表现出来的结果就是产生了大量的商誉,报表比较好看,换句话说就是将亏损延后。预计2022年净利润30亿元,商誉需要一年半才能消化。

风险二:眼科手术失败风险。封刀门事件:2012年2月14日,据台湾《联合晚报》消息,雷射(激光)近视矫正手术( “LASIK”即“激光矫正近视手术”,)在台湾非常普遍,但台湾最早引进这项手术的台北医学大学眼科兼任教授蔡瑞芳,最近突然宣布,今后不再动这种手术。他表示,因长期观察发现,不少当年接受雷射手术的患者,十多年后视力明显下降,分析可能和当年动刀后角膜瓣发炎有关。准分子激光角膜屈光手术一直是爱尔眼科的业绩亮点,作为公司的拳头产品,该手术毛利润一直较高,备受A股市场投资者推崇。“封刀门”事件出现以后,2012年爱尔眼科的营收只增长了25.14%,相比过去50%以上的增速下降很多,2012年净利润为1.83亿,增幅只有6.18%,过去都是超过30%以上的增速。2011年准分子手术营收4.39亿,2012年准分子手术营收约4.49亿,增速明显下滑。

医疗事故是眼科医院极为重要的风险,这关系到客户的信任度,不能出一点马虎。但这个问题却出现在普瑞眼科身上,2022年,普瑞眼科存在 2 起经所在区域的医学会、司法鉴定中心鉴定认定的医疗事故,其中经过郑州市医学会医疗事故技术鉴定部门鉴定由子公司承担主要责任的医疗事故 1 起,经江西建城司法鉴定中心鉴定子公司存在诊治过错的医疗事故 1 起。

风险三:医保政策风险。通过统计,我们发现民营眼科医院的白内障手术营收自2018至2021年今近3年几乎没有增长,爱尔眼科要明显好于其他几家公司,白内障营收保持了10.8%的年化增长率。白内障手术规模2018年为175.9亿,2022年约为230.6亿,年化增长率为9.5%。白内障是医保报销科目,白内障手术费用报销,主要分甲、乙、丙三类报销形式。甲类报销大约80%;乙类是先自付5%再报销80%;丙类是100%自付。不同省份、不同级别医疗机构、不同手术方式、不同人工晶体种类等,费用报销比例有所不同。白内障手术常常采用白内障摘除联合人工晶体植入术。手术费用是甲类报销,人工晶体材料是乙类报销,国产的人工晶体自付10%后再报销80%;合资的人工晶体自付15%后再报销80%;进口的人工晶体自负20%后再报销80%。术中需要用缓冲冲洗液、粘弹剂、染色剂等是丙类报销

(来源:趋势投资者2023的财富号 2024-10-07 07:20) [点击查看原文]