摘要:两个因素!

盘中一些带“光电”的个股在异动,当时也没看太明白,盘后一个玻璃基本的消息开始发酵。

原来是炒玻璃基板的逻辑。

消息导火索上来看,一方面是这个AMD的消息刺激,另一个可能与下周老美公布制裁有关,如何反制和突围呢?

芯片方面想要突围,目前市场上说的最多的就是从封装角度进行,毕竟光刻机方面做小零件难,但通过封装可能会解决一些难题。

当然玻璃基板并不是第一次出现在市场中,当时炒作铜缆之后,市场就炒作过一波玻璃基板题材,只不过是小众题材,没炒太高。

今天还是跟大家再说说玻璃基板。

海外加速推进

在1月的CES 2024上,三星电机提出,2024年将建立一条玻璃基板原型生产线,目标是2025年生产原型,2026年实现量产, 旨在比十年前进入玻璃基板研发的英特尔更快实现商业化。

预计三星电子将掌握半导体与基板相结合的信息,三星显示将承担玻璃加工等任务,三星电机将通过与联盟最大限度地发挥研发协同效应。

英伟达以GB200为核心发布多款突破产品,宣布GB200采用的先进封装工艺将使用玻璃基板的供应链已启动,目前处于设计微调和测试阶段。

GB200不仅在算力上实现了质的飞跃,将AI性能提升至20 petaflops,能耗成本也显著降低,后续GB200芯片的正式投产,将明显拉动半导体测试、玻璃基板两大新市场,增量空间巨大。

目前,台积电已组建专门的团队探索FOPLP技术,并大力投资玻璃基板研发。

DigiTimes表示,随着市场需求的快速成长,以及英伟达的不断催促,台积电不仅开足马力进军半导体扇出面板级封装(FOPLP),而且大力投资玻璃基板研发工艺,以期实现突破。

预计需大概三年的时间等待成熟,最快2026年实现量产。

玻璃基板产业链

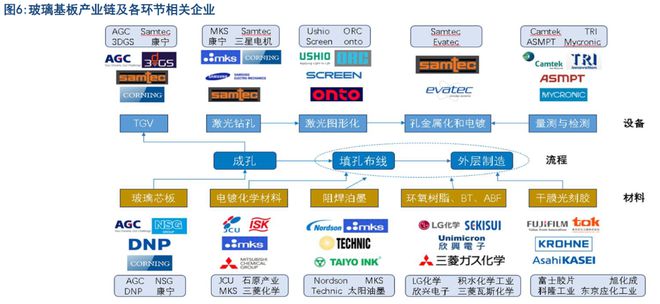

玻璃基板产业链上游为生产、原料、设备环节。

玻璃基板制造需硅砂、纯碱、石灰石、硼酸、氧化铝等原料;

玻璃基板生产工艺包括高温熔融、均化处理、成型、加工、清洗检验和包装等环节;

玻璃通孔设备包括钻孔、电镀、溅射、显影设备。

玻璃基板因独特的物理化学属性,在电子元件材料应用领域展现出巨大潜力。

玻璃基板有望在需要高算力和低延迟的场景中大展身手,如自动驾驶汽车的实时数据处理。

其耐高温的特性也使它适合应用于工业物联网、边缘计算等对温度耐受性有严格要求的领域。

随着智能手机、平板电脑、电视等电子产品的普及和更新换代,液晶显示器件的需求量不断增加,进而推动了玻璃基板市场的增长。

中商产业研究院数据显示,2022年中国玻璃基板市场规模约为310亿元,2023年达333亿元。

玻璃基板行业集中度较高,CR3的市场占有率超过了85%。

目前,全球玻璃基板市场主要由美国和日本企业垄断,这些企业在技术、质量、规模等方面具有较大优势。

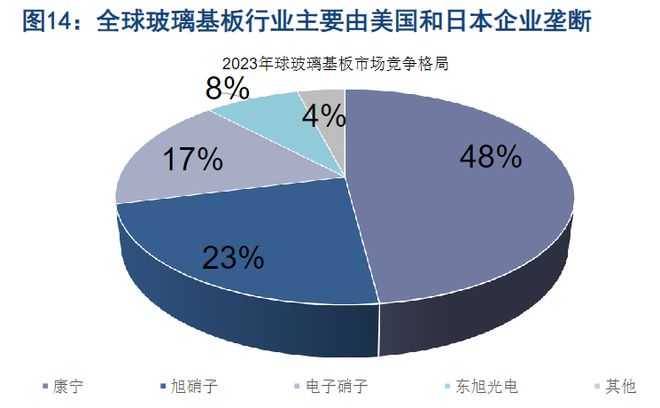

然而,随着中国等新兴市场的发展,国内企业逐渐崛起,开始在全球市场中占据一定份额。

美国康宁在玻璃基板行业中占据主导地位,目前市场份额占比达48%,接近市场的一半。

其次为日本旭硝子、电气硝子,中国东旭光电,占比分别为23%、17%、8%。

因为技术上需要26年才可能量产,所以当下如果要炒作,更多还是偏炒作概念,一方面看技术方面的突围消息刺激,另一方面是看中美科技舆情。

(来源:金融财学堂的财富号 2024-11-28 18:28) [点击查看原文]