唯一,双杀!

作为我国的特有饮品,白酒不仅是传统文化的载体,还推动了整个酒文化产业链的发展。

不过如今白酒行业处于抗压时期,白酒企业相继交上三季报答卷,也是几家欢喜几家愁。茅台、五粮液、泸州老窖依旧傲视群雄,保持高速增长;相比之下,有的酒企却逊色得多!

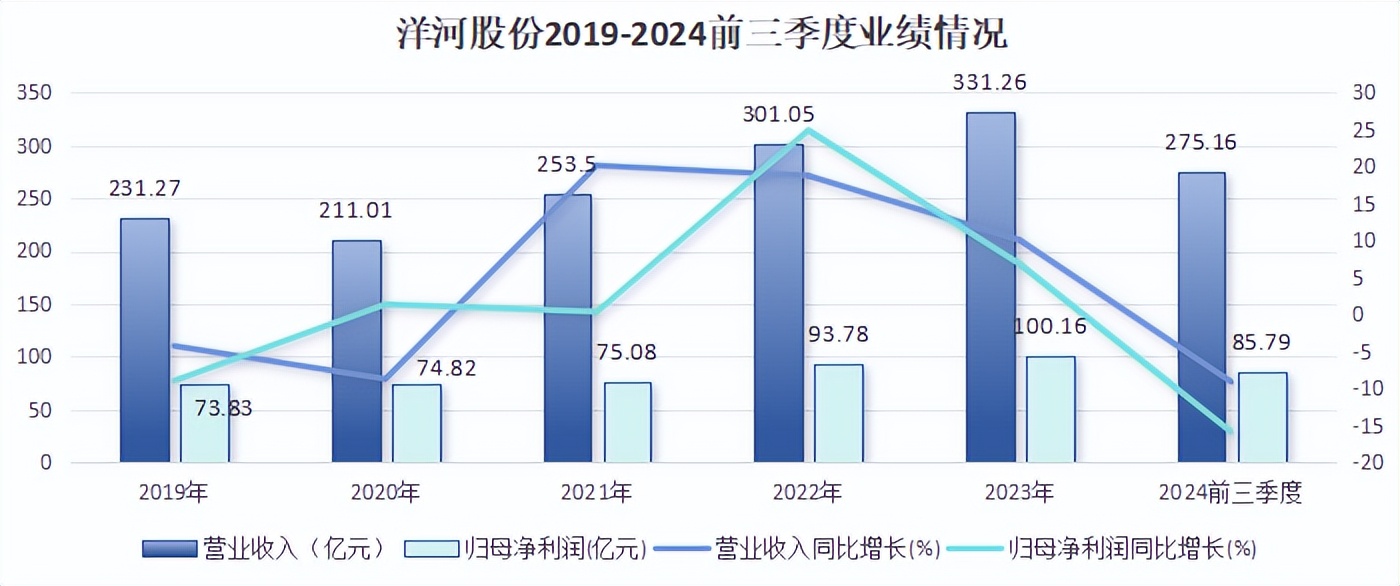

在头部六家酒企中,唯一一家出现营收利润双下滑的就是洋河股份。

公司2024年前三季度营收为275.16亿元,同比略降9.14%,净利润为85.79%,增速竟然是-15.92%!

单看三季度,公司营收只有46亿元,同比下滑44.82%,净利润6.31亿元,同比大降73.03%。

这净利润水平已经和今世缘相差无几,要知道今世缘规模还不足洋河的一半。

增长失速也体现在了市值上,洋河蒸发了近2600亿,由最高的3900亿降至不足1300亿,如此惨淡的局面背后到底发生了什么?

合同负债是白酒企业的业绩蓄水池,先看看这项关键数据。

公司2024年前三季度合同负债只有49.66亿元,同比减少近10%,不仅说明公司订单锐减,更重要的是销售端备货信心不足,公司未来业绩预期也会下调。

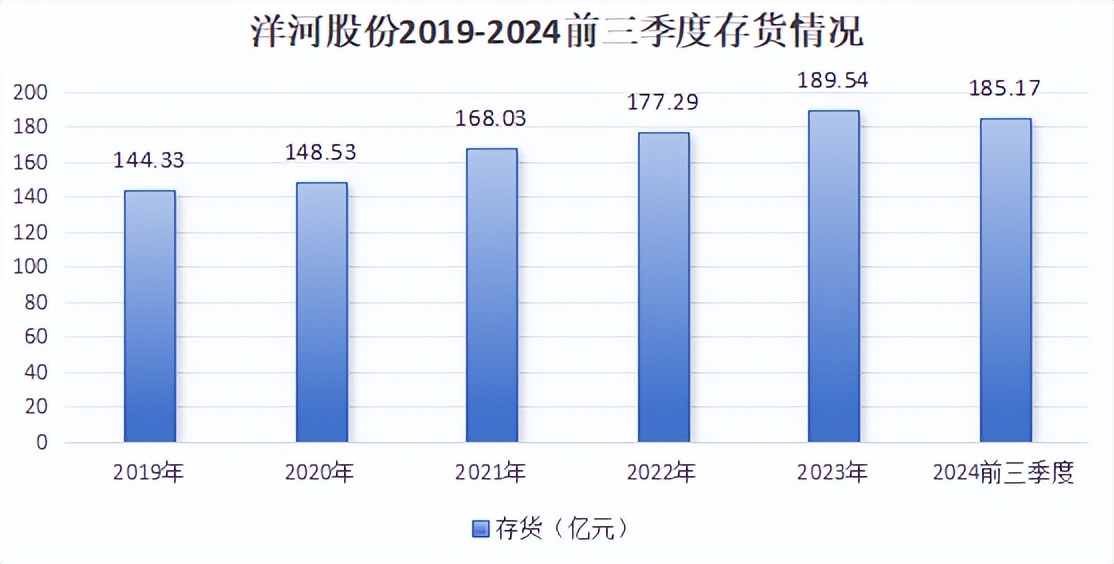

再结合存货情况来看,2024年前三季度公司存货185.17亿元,同比增长12.29%,在公司去库存的关键时期,库存不仅没减少反而增加了,说明产品不好卖了。

那么,为什么产品卖不动了呢?

首先,缺乏高端化大单品。

白酒市场,得高端者得天下。而洋河销量最好的产品海之蓝,售价为100-200元,属于低端酒。此时,你可能会反驳,洋河还有梦之蓝!

确实,海天蓝系列都是洋河的明星单品,可惜除了海之蓝闯出去了,天之蓝和梦之蓝都有些哑火。以梦之蓝M6+为例,作为600-1000元价位的中高端酒,2023年销售额只有80亿,还没有超过同期海之蓝的130亿。

公司近年想要打造的王牌,定价800元以上的梦M9和手工班,2023年销售额也只有60亿,远远不够高端酒放量的标准。

反观茅五泸高端酒,2023年销售额分别为1000亿、500亿、200亿。要知道这三大白酒巨头已经占据了高端酒市场份额的94%,剩下的品牌只能抢破头去争剩下的6%。

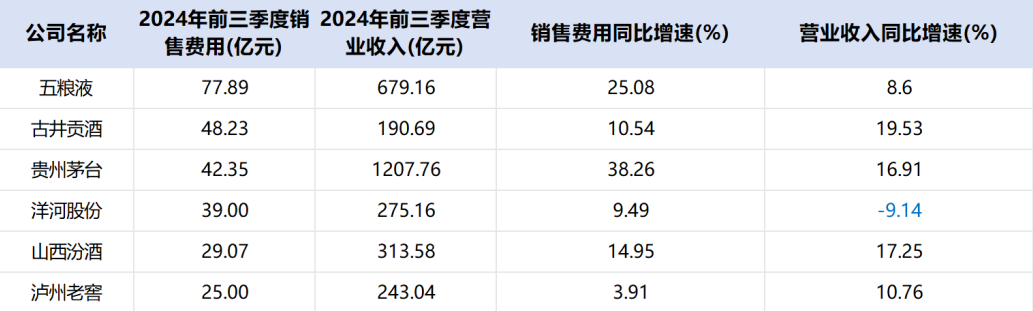

洋河自然也明白竞争的激烈,不然也不会持续增加销售费用投入。从2020年的35.33亿猛增到2023年的53.87亿,增幅高达52.47%。

此外,公司的投入产出比在同业中也表现不佳,2024年前三季度销售费用39亿元,同比增长9.49%,从营收的负增长来看广告收效甚微。

所以,能够生产高端酒不意味着能被广泛接受,高端酒市场已经高度集中,想分一杯羹,实在难于登天。

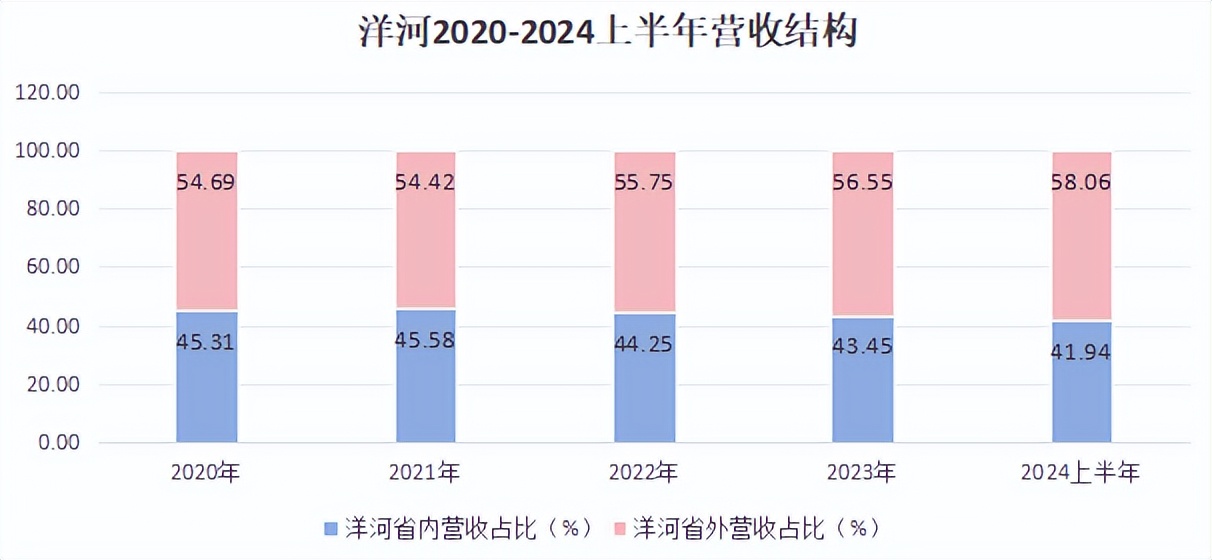

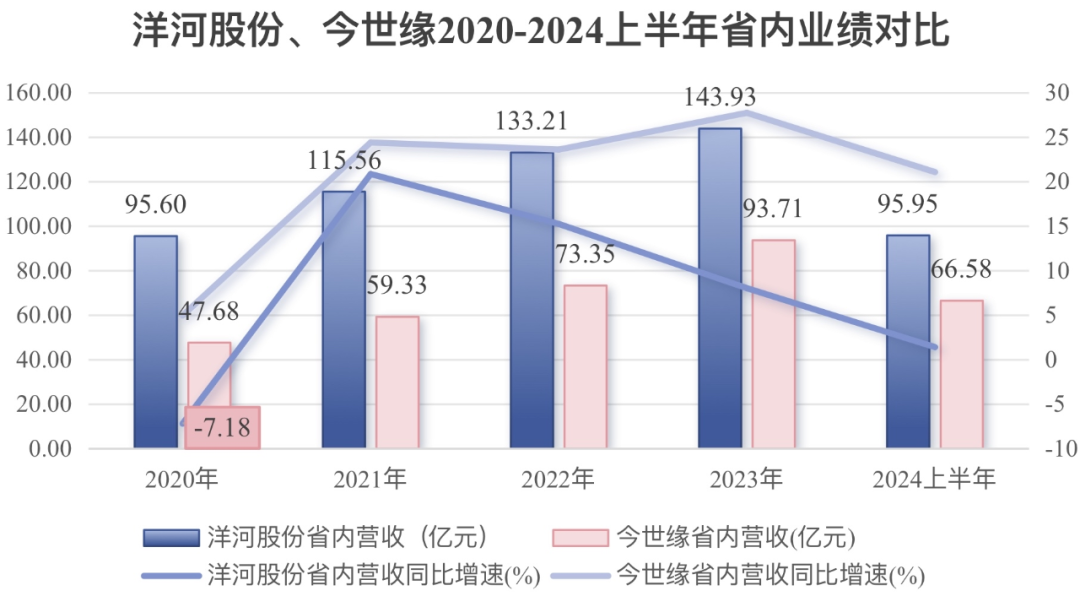

其次,江苏大本营失守。

洋河想走全国化路线,从他近年的营收结构可以看出,省外营收占比已经超过了省内,还在逐年增加。

不过别忘了江苏还有一家酒企今世缘,今世缘一直在积极扩张产能,从它激增的在建工程可以看出。

今世缘2024年前三季度在建工程达到42.95亿元,同比大增30.35%,主要包括了公司正在建的智能化酿酒陈贮中心、包装物流中心。

或许是之前产能不足困扰了今世缘,或许是其对于未来发展信心十足,总之今世缘正在大刀阔斧占领江苏市场。

而洋河在省内的营收增速持续下滑,甚至负增长,好不容易2022年实现增速逆转到20.88%,但后续却是接连的下滑,远远低于今世缘的增速。

同期今世缘通过绑定江苏省内的商务宴请、婚宴,靠着94%的省内营收,成功挤进白酒百亿企业。

更令人绝望的是,在江苏省内,今世缘经销商数量只有洋河的六分之一,但是单个经销商的营收贡献,已经高出洋河3倍!想要扩展销售版图当然是好事,但是江苏省内市场明显还有利可图,转移业务重心是否过早?

提到经销商,不得不说公司销售模式单一。

洋河极度依赖经销商,2023年经销营收总计320.53亿元,占比高达98.66%,线上直销营收只占1.54%,营收结构太单一。

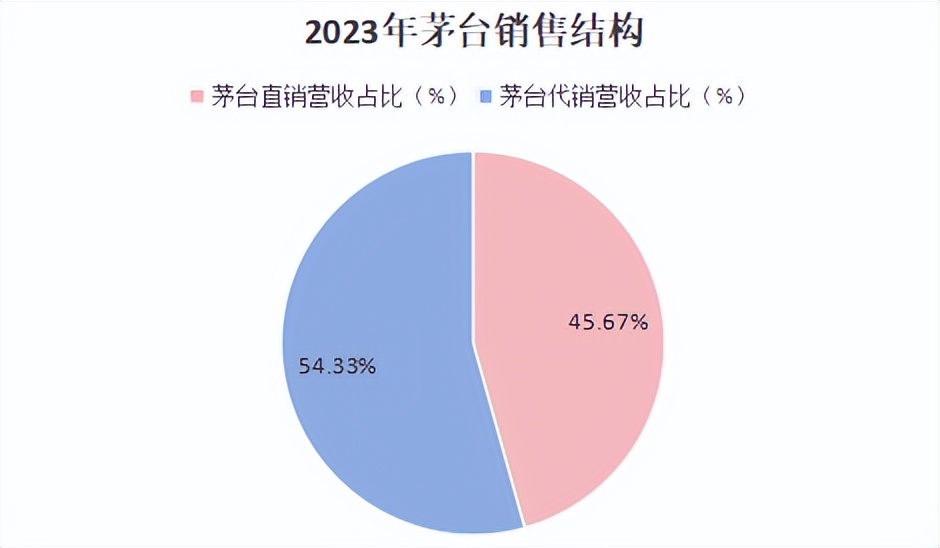

反观茅台和五粮液销售模式更为均衡,茅台通过自营和“i茅台”小程序,2023年实现营收672.33亿元,占比45.67%,批发代理占54.33%,整体看很平均,直销与代销能够分庭抗礼。

五粮液也是如此,经销模式营收459.58亿元,占比60.15%,直销占39.85%,直销与经销能够分庭抗礼,不存在过度依赖某一方的情况。

反观洋河只能通过给经销商压货来销售,但是自身产品又不是硬通货,保值度远不如飞天茅台、五粮液普五、国窖1573。现在白酒行业整体萎靡,经销商被迫承担压货,时间久了自然退出,这点也能从公司经销商解约数量看出。

2020年至2022年,公司经销商解约数量分别为2300家、2600家、1799家,约占总量的20%-30%。

一旦经销商不稳定,洋河的产品销量就会大受打击,这就是单一模式的弊端。

不过还有一点值得庆幸,公司的分红情况一直很好,2023年股息率4.24%,股利支付率高达70%,仅仅低于茅台,而且洋河此前承诺未来3年保底分红70亿。

那么洋河的未来又该何去何从?

第一,真年份酒放量。

过去,产能布局是洋河的优势,2014年洋河完成产能扩建,截至2023年已经具备100万吨的储酒能力,65.08万吨的基酒储量,其中高端年份酒储量高达23万。

2024年正好是洋河10年份白酒的第一次放量,但根据2024年三季报公司业绩的失速来看,年份酒并没有带来新的增量。在去库存的大背景下,短期看,真年份酒能给公司未来业绩带来多大帮助还很难说。

第二,发挥绵柔独有优势出海!

洋河区别于酱香,具备绵柔的独特口感,其实是很适合出海的,现在公司的海外增量主要就来源于其他亚洲国家。不过这暂时只是洋河的一个美好愿景,海外部分的营收占比还很低。

主动调、坚决去、加快转,这是洋河的董事长张联东2024年提出的战略,公司积极去杠杆,加速应收账款周转回笼资金,来抵御白酒行业的下行周期确实是个好办法。

不过通过洋河往年的销量看,第四季度一直是他的淡季,公司在稳定渠道信心方面还需要拿出更多措施才行。

最后,简单总结。

洋河股份作为老牌白酒巨头,具备全价位产品,但是近期去库存效果不理想,严重影响业绩水平。

未来,洋河想重回白酒老三地位甚至更进一步,还是看能否发挥自身品质优势,与经销商共赢,毕竟一个品牌的树立不是一朝一夕能够完成的。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

(来源:投研邦的财富号 2024-12-01 19:33) [点击查看原文]