非投资建议,仅信息收集描述,研究一下,谨以记之,以备自己日后“复习”之用。欢迎股友留言指正和补充遗漏信息,以便大家一起参考,再次更新时也可以加入相关内容(可以保留署名权,嘿嘿)。

一、前世-(由鸡成鹏)

1994年,成都无缝钢管有限责任公司的加工车间改制后成为成都工益(97年之后又更名为工益股份),成功在上交所挂牌上市,公司的主要经营实体是成都三益钢厂和锻造厂,主营电炉炼钢和冶金工模具加工,属于黑色冶金和普通机械制造业行业。因为其本身是个车间改制,主要业务都是为大股东做关联配套交易,自身的盈利能力较弱,所以,上市后的几年业绩乏善可陈,基本都处于亏损的边缘,盈利也是区区几十万,期间更是成为行业“关停五小”的重点,就这样苟延残喘了好多年。

2000年9月,攀枝花钢铁集团公司兼并了工益股份大股东成都无缝钢管公司,攀钢集团因此获得了后者所持有的全部37.06%的国有法人股。取得上市公司股权的攀钢集团并无心重新经营上市公司,而是希望将其股权转让出去,所以,很快与拟借壳的一众公司打的火热,期间传出绯闻的有迪康集团(迪康药业可能大家比较熟),深圳联众创业,深圳多媒体。

2002年4月,工益股份终于确定联姻深圳多媒体,具体重组方案为:工益股份以9011万元对价置换出锻造、堆焊、精铸三个分厂的全部经营性资产及相关土地、房屋建筑债权和库存物资等,同时置换出211万的负债(即实际置换出去的净资产为8800万元)。相应地,工益股份以4300万元的对价置入上市公司的是深圳多媒体技术公司的“鹏博士教育软件”和“鹏博士校园网系统”及其少量的流动资产、固定资产。(“鹏博士教育软件”和“鹏博士校园网系统”帐面价值仅为9万元,而评估价值为6918.45万元,评估增值达738倍),从此工益股份转型软件行业,并更名为鹏博士。

重组完成后,工益股份置换进来的软件无形资产占该公司净资产的比例约为24%,其摊销期限设定为8年,每年需摊销538万元,而其2001年的净利润只有864万元,两者相抵后,为工益股份的利润也只能贡献300多万。

2006年,随着大股东解禁日期的临近,鹏博士开始了资本运作,提出定向增发方案,拟募资约12亿元涉足电信增值服务(北京电信通)、网络监控(安防监控)、网络多媒体(酒店网络)业务,从而全面转向宽带互联网接入服务项目。并在2007年以7.7亿元的价格完成了对北京电信通的收购,此后,又收购了北京海淀区有线广播电视网络公司、上海帝联等等,在北京、上海、成都等9大城市投入宽带互联网接入服务,公司彻底转型为以网络基础和电信增值服务为主业的高科技公司。随着公司的转型+牛市的加持,公司股价一飞冲天,从2006年初的不到3块的价格,一路飚到57.10元。

2010年2月,鹏博士决定在北京酒仙桥地区投资6.3亿建设一个3万平米的大型数据中心,为客户提供关键数据中心服务,使其在本数据中心基础上构建核心数据库系统。(现在看来不得不说,鹏博士的战略眼光是很超前的,前有电信业务布局引领光纤布局,其后的大数据中心又占得先机,尤其现在AI兴起以后,大数据中心的数据简直是贵不可言。然而,战略眼光虽有,但是要活到胜利的那一天才是最终的胜利)

2012年,鹏博士近18亿元收购中信集团旗下长城宽带股权,成为中国最大的民营电信运营商。个人宽带接入业务覆盖和用户规模大幅增加,盈利能力急剧增强(笔者当年也算是长城宽带的忠实用户),而酒仙桥的大数据中心也在当年启用。此后,鹏博士就在电信业务和大数据中心的两条路上蒙脸狂奔。电信业务方面,其陆续打造了百兆、千兆宽带提速,2019年,更是以9000万美元收购PLD,投建全球首条直连香港和美国的太平洋海底光缆。而大数据中心方面,鹏博士大数据在北京、上海、广州、深圳、武汉、成都等城市投建了13个大数据中心,辐射京津冀、长江经济带及粤港澳大湾区。总面积超过20万平米,成为国内领先的第三方数据中心服务供应商。一切看着都在向好的方向发展,然而帝国的崩塌总是来的那么突然。

2020年1月份,鹏博士开始面临债务危机。一方面,过去几年大手笔投资大数据中心并未取得理想的回报,反而成为吞金黑洞。另一方面,受国家“提速降费”政策、基础电信运营商固移融合套餐等因素影响,公司长城宽带的接入用户数减少+现有用户流失,因此,其营收和利润都大幅下滑。两大主攻业务都出现挫折,出现亏损也就顺理成章了,然而,令人惊讶的是其2019年业绩预告预计其最高亏损金额达58亿元,其中包括计提商誉减值准备约20亿元,这不得不让人怀疑其财务大洗澡。

2020年3月份,面对危机,鹏博士开始了积极的自救,先是抛出巨额定增计划,拟以5.73元/股定增融资24.62亿元用于公司还债,因定增价远低于当日的收盘价7.97元,且第一大股东鹏博实业子公司认购9.85亿元,占本次融资额度的40%(因此被外界质疑用巨亏年报压低股价,从而低价发行定增)。其后,鹏博士果断用100万的价格甩卖了长城宽带,将其除北上深以外区域的业务尽数剥离,同时也开始准备出售数据中心资产,希望转型“轻资产、重运营”模式,积极推进向复合“云运营”的升级

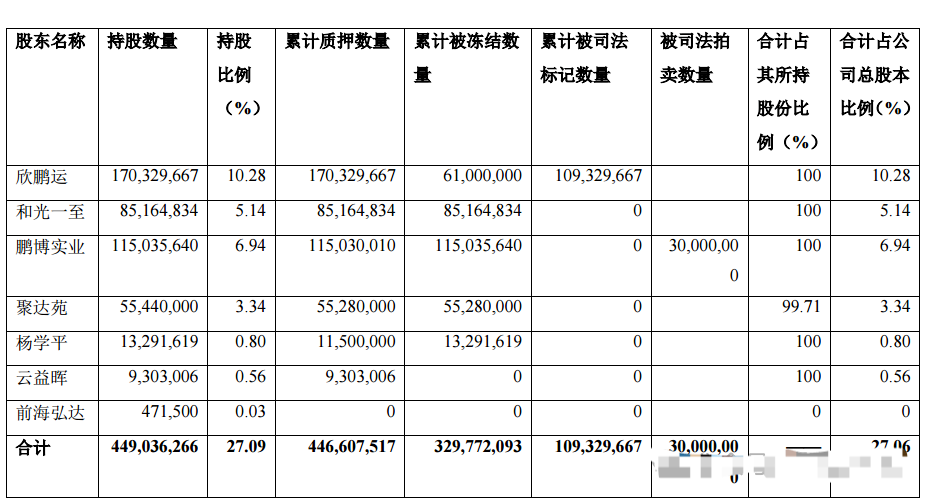

上述一系列的动作暂时让鹏博士转忧为安,同时非公开发行得以顺利实施,最终鹏博士以6.42元/股发行了2.65亿股,募集约17亿元的资金,其中大股东的关联人欣鹏运科技认购了其中的1.7亿股,并在非公发行后占比10.02%成为大股东。但很快欣鹏运就将其所有的股权质押,且欣鹏运及其一致行动人合计持有的4.49亿股票(占比26.46%)中已经被累计质押了3.56亿股,占其所持有公司股份数量的79.24%,由此可见大股东的债务压力危机仍未得以缓解。

2021年,鹏博士继续“卖卖卖”的模式,先是以16亿元出售了5个大数据中心给到宝能创展(本来要打包13个中心20多亿一起卖的,后来又变成9个,最后才成交5个,可能是尽调或者其它问题导致没卖成)。其后,鹏博士又将持有的北京电信通的 100%股权,质押给福建省邮电工程作为4.16亿工程欠款质押标的物,同时又以人民币 5千万元的转让价格向北京峰赋转让昆山坤汇网络100%股权。 其后转年,又以1.6亿美元出售了已经投资30多亿人民币的“中美第一条直通的太平洋海底光缆项目”的相关股权(计提亏损大概17亿左右,主要也有美国发起的封锁战原因吧)。

2022年4月,按说砸锅卖铁卖了一堆资产的上年年报应该好看了,但是年报显示其2021全年实现归属于上市公司股东的净利润再次巨亏11.68亿元。此次亏损主要是计提太平洋海底光缆项目的亏损,而该份年报也被会计师事务所出具否定意见的内部控制审计报告,鹏博士因此带帽变为ST鹏博士。(其实仔细看年报:公司2021年营收39.52亿元,其中,智慧云网营收22.05亿元,,家庭宽带及增值业务、数据中心业务分别实现营收8.85亿元和7.52亿元。其利润也有数亿,只是计提导致为负)

带帽的ST鹏博士有点放飞自我,以蹭概念为主业,先是拟与深圳产投集团,成立双碳产业基金,拟进军氢能产业,连续收获6个涨停板后,又称只是意向,并最后终止。然后,时隔不到两个月,ST鹏博士又通过官微发布尚未披露的有关计划总投资30.5亿元的5G大数据产业园项目,宣称配套氢燃料电池分布式电站,网上炒作后,又称大数据产业园项目尚处于初期阶段。同时还有签订重大合同未对外公布等事项,因此,也被证监会追责信息披露违规。

2023年4月,经历债务危机的ST鹏博士初见曙光,2022年营业收入37.05亿元,净利润约-4.53亿元,净亏损大幅收窄。会计师事务所对公司2022年内部控制审计报告出具了标准无保留意见,显示一切都向好的方向发展,事实真是这样的么?

二、今生-(病鹏初试云算)

2023年,经历债务危机后的鹏博士,将总部搬到了青岛,继续自己的轻资产转型之路,聚焦运营服务,发力云业务也逐渐实现增长,整个公司逐步走上正轨。旗下通信服务业务板块与中移铁通的业务合作关系比较稳健,每年都有十几亿到几十亿不等的业务项目。

在数据中心业务模块,鹏博士顺应潮流将其转向算力网络及算力中心业务,基于原有网络基础资源,升级建设全国的算力网络基础设施,通过现有接入网络和新建的智能算力互联网络对外提供算力、存力服务。并借助青岛当地资源及扶持,准备建设青岛蓝谷算力中心,努力成为国家级城市算力网络新样板;同时与青岛海科共同设立合资公司,布局高速光缆,建设新型绿色智能算力中心。在青岛蓝谷设立全资子公司,青岛蓝山网络运营有限公司,启动青岛-北京的算力网络项目。而其首个算力交易平台建设项目也得以面世,并与上合示范区签署框架合作协议,共同推动构建面向上合组织国家及“一带一路”沿线国家数据信息处理中心。

2024年1月,鹏博士预计2023年实现归属于上市公司股东的净利润约3,125万元,较上年业绩大幅改善,实现扭亏为盈,这无疑给其未来摘帽带来利好。

与公司宣称的业务运营一片形成强烈对比的是:2023年7月,ST鹏博士因涉嫌信息披露违法违规,被中国证监会立案。一个月后,公司实际控制人杨学平同样收到了证监会的立案告知书。同时,ST鹏博士的控股股东及其一致行动人合计持股的4.49亿股(占比27.09%)中,其中4.39亿股已被冻结,其被冻结股份占比达97%。上述合规和其涉及的多项借贷纠纷无疑给鹏博士的前景填了一丝阴影。

三、未来展望-(大鹏展翅?)

1、2024年1月,鹏博士下属子公司河北长宽网络中标中移铁通多个区域的综合业务支撑服务集中采购项目并签署协议,合同金额上限为人民币39.12亿元。这是继2022年、2023年后,ST鹏博士第三次成功中标相关业务。由此看来,公司与中移铁通的合作关系还是颇为牢固的。这块可以视为公司的立足之本。

2、鹏博士凭借着以前大数据中心的建设、运营、服务的优势经验和能力,借助丰富的网络资源,面对网络新变化,摸索出了“云+算力网络+算力中心+算力交易平台+数字经济产业园”等核心基座业务融通发展的路径,在保持传统业务持续迭代的同时,加快智慧云网、算力网络、数字经济产业园等重点业务高速发展,把“算、网、云一体化服务”作为基础服务,这无疑对公司对接未来大数据、人工智能等前沿科技领域打下了良好的基础。一旦形成标杆性项目(兰州西北5G大数据产业园),无疑可以在全国各地进行快速复制,成为公司未来业务发展的重心,这块可以视为公司的提高之匙。

四、重点提示(供自己日后参考)

1.与中移铁通合作保证了营收过亿,利润等财务指标类的保壳。发展还是要看云算力这块的业务潜力,主要看其在手项目的建设进程。主要看兰州和青岛两个地区的是否能形成样本效应。

2.目前其4大业务模块,智慧云网业务和数据中心及算力服务业务无疑是重点,产业互联网及数字经济产业园业务更多的是后续需要发掘的,家庭宽带及增值业务可能就比较鸡肋了。

3.公司控股股东及其一致行动人的4.49亿股(占比27.09%)中,其中4.39亿股已被冻结,其被冻结股份占比达97%。如果还不上,可能导致实控人变更(其中1.7亿股是6.42元的成本取得)。但根据最新ST鹏博士发布的《关于累计涉及诉讼、仲裁的公告》显示,公司累计涉及诉讼、仲裁事项金额达9958.30万元(还不到1亿,对于公司动辄几十个亿的业务,是不是也太少了点?)。

4.公司和实控人的立案调查正在进行中,应该主要还是信披违规,目前很多案例看来,基本上信披违规都还没有严重到违法退市的阶段。所以,暂时这方面的影响可以先搁置一边(这个立案倒是打压股价非常好用的工具)

5.看公司信访函回复,公司货币资金还有6亿多,只冻结了4700多万(23年12月底),公司并不是没有能力,付不出这部分钱来,而是就不付。到底是任性还是真纠纷呢?另外大股东的一致行动人中只有鹏博实业3000万股被拍卖,由自然人张宇以9786万元取得(合每股3.26元/股),而和光一止则是2024年1月份解除质押后再质押的(这说明不是钱的问题,因为有钱解质押,而是到底要干什么的问题。)

6.牛散F4魏巍、李东磷,毛幼聪,魏娟意齐聚,在23年三季度全面入住并不断加仓,成本应该在4元左右。从历史数据来,魏巍属于领头人,他先进,后续3位慢慢跟进,喜欢慢牛股和潜伏重组股。对于价值股可以长时间作战,持股周期常以年为单位。偏好先进制造、节能环保、科技等朝阳行业。

7.单独看这个票的话,大数据、算力概念、数字经济、华为概念、云计算、信创、摘帽、IDC、牛散,随便拿出一个概念来都算是很火的,从财务角度看又没有明显的退市风险。合规方面只是信披违规(个人认为不会太大事,因为追溯不到造假上市),要说实控人股票全部质押部分冻结,好像那也是实控人自己的财务安排(比较明显的就是有钱,但是就不还),而且去年业绩也算中规中矩,摘帽有望。不知道为什么股价这么低迷。从市值的角度看,50多亿,也算合适,估值100亿好像也说的过去,毕竟在这一块深耕了20多年,除了移动、联通、电信三大国有,鹏博士在这个圈子里的根基应该是扎的很深了。

但是,我真没看明白这股价为啥上不去?难道在等我咬钩上套?

再次声明:以上总结,仅供自己日后参考。非投资建议,请勿跟风买卖。

(来源:股海算盘的财富号 2024-03-11 17:47) [点击查看原文]