哪些场景会最快实现商业化?哪些公司会引领自动驾驶潮流?为梳理当下自动驾驶市场的商业化全景,根据公开资料,将自动驾驶算法供应商(芯片、激光雷达等供应链除外)所选择的落地场景分为三大类:

(1)三个万亿市场:Robotaxi(无人出租)、Robotruck(无人卡车)、智能驾驶Tier 1(一级供应商)

(2)两个千亿市场:无人配送和Robobus(无人公交)

(3)数个百亿市场:港口、矿山、机场、园区等

对于创业公司来说,自动驾驶落地场景的选择就像一场豪赌,有人选择高风险高收益,有人选择低风险易落地,也有人两条腿甚至多条腿走路。无论哪一种选择,都没有标准答案,一切都需要市场和时间来证明。

两个千亿市场:最后一公里出行

无人配送:格局基本已定

无人配送是低速自动驾驶的重要场景,解决载物的“最后一公里配送”问题。目前无人配送最主要的场景是快递和即时配送,后者包括外卖、生鲜宅配、商超零售、医药配送等。

假设一辆无人配送车需要15%的运维费用,按使用寿命 3 年计算,摊销到每月成本约为 4792 元,显著低于快递员平均薪酬水平(6281元)。据辰韬资本测算,2021年快递和即时物流末端配送总市场规模将超过3000亿元,并且还在快速上涨。

早在2016年前后,美团、京东、阿里等企业就开始了相关技术研发,近年来又陆续诞生了多家创业公司。2020 年新冠疫情大大加速了无人驾驶末端配送的落地。京东、美团、百度、菜鸟、行深智能等开启外卖、餐饮、快递、邮政等无人配送,新石器、白犀牛参与了武汉雷神山等医院的医疗和生活物资配送。

目前国内布局无人配送运营的企业大致可以分为三类:

第一类是阿里、京东、美团等自带物流配送业务的科技公司,采用软件自研 +硬件采购+自运营的方式,通过无人配送实现旗下物流配送体系的降本增效,三家目前都在试运营阶段,运营车辆数在几十台到百余台之间。

第二类是从自动驾驶技术切入特定场景的初创公司,期望在低速载物场景实现自动驾驶技术的商业化,比如白犀牛联合永辉超市推出零售无人配送,行深智能在江汉大学、苏州高铁新城推出无人配送和无人零售等。

第三类是有主机厂及 Tier1 背景的企业,如毫末智行、东风,这类企业有传统汽车制造业基础,首先从底盘、车辆供应角度切入市场,并提供无人配送解决方案。

Robobus:to G的新生意

除了物流需要“最后一公里配送”之外,人也需要“最后一公里出行”,这就是Robobus,也称作无人小巴。

在城市中,车流从主干道进入支部的微循环道路系统,再汇入其他干道的过程,称为城市道路交通微循环。目前,国内的微循环公交应用正在迎来爆发期,东莞市已经开通20条微循环公交路线,投入140辆微型巴士;广州市开通了4条便民路线,投入的便民车数量超过100台。

公开道路的Robobus形态有两种,第一种是介于乘用车与传统公交之间的微循环巴士,可以拉9~15人,其代表企业为轻舟智航。轻舟智航推出的“龙舟ONE”已在苏州、深圳、武汉、无锡等城市落地,此前已在江苏启动全国首个常态化运营的5G无人公交项目。

第二种普通公交车的智能化改造,一般为32座车型,其代表企业为希迪智驾。去年7月,希迪智驾以1亿元的总价中标长沙市政府“头羊计划”中的“数字交通车载智能终端技术改造项目”,其具体内容是在2020年内,完成对2000余辆公交车、400辆渣土车和400辆环卫车的智能改造,通过后装的定制化的C-V2X车载设备OBU 3.0,在道路上安装的智能红绿灯等路侧设备以及云端系统的协同,提供辅助驾驶和公交优先等功能。

相比Robotaxi是一个to C(自己做运营)或to B(技术提供方)的行业,Robobus更像是一个to G(政府部门)的项目。Robobus偏向城市基础交通设施概念,地方政府的需求也不仅仅是“自动驾驶”,而是内涵更广阔的“智能驾驶”——是智慧交通和更大范畴的智慧城市的重要组成部分。

和Robotruck的情况类似,Robobus也会遇到Robotaxi的降维打击问题,而且由于都是载人,两者会更加接近。对此韩旭曾有过这样的表示:“今天你做低速、慢速物流园区,很有可能在未来3~5年内会被一个强大、占据战略市场的L4级自动驾驶公司降维打击,这是会发生的事情。”

文远知行也身体力行,在去年下半年落地与宇通集团合作的Robobus,目前已在广州生物岛、南京生态岛与郑州进行路测与试运营。

目前来看,公开道路的Robotaxi和Robobus有可能在未来的某个时间点融合。技术上,轻舟智航这家出身waymo的团队,是用Robotaxi的技术打造Robobus,轻舟智航将之称为“高配低打”;战略上,轻舟智航将于今年年内提供共享网约巴士服务,类似“网约拼车”,乘客可前往固定站点,并通过小程度预约站点上下车。

这样一来,轻舟智航就通过Robobus“升维入侵”到了Robotaxi的市场。如果我们参考网约车的发展历程,或许打车和拼车,本就不是两回事。

数个百亿市场:百家争鸣

万亿市场和千亿市场的落地场景主要是公开道路场景。除此之外,还有数个封闭、半封闭场景,包括港口、矿山、环卫、机场、园区等等,它们的市场空间也在数百亿至千亿之间。这些封闭/半封闭场景的无人驾驶有一个共同点:路线复杂程度更低,商业化落地更快。

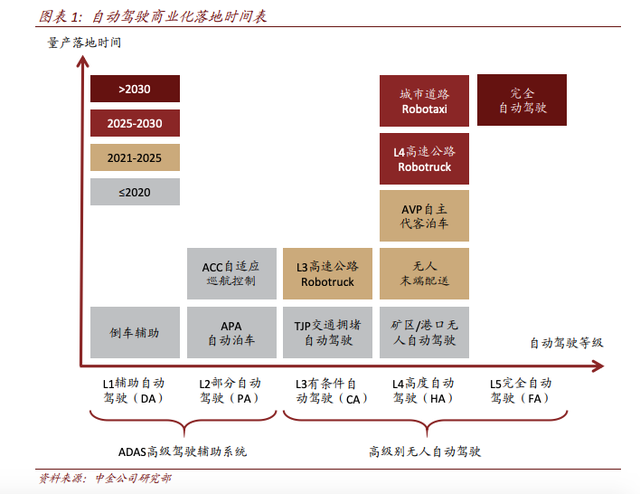

根据中金公司的测算,L4 级无人Robotruck/Robotaxi直到2025-2030年才开始商业化落地,而L3级高速公路有条件自动驾驶、L4级自主代客泊车、矿区自动驾驶和无人末端配送等场景将在2025年前量产落地。

一边是市场更大、赚钱更慢,一边是市场稍小,赚钱更早。选择短期还是选择长期,对于创业者来说两边都需要平衡。百度副总裁、智能驾驶事业群组总经理李震宇曾经这样描绘百度Apollo平台的商业化蓝图:攀登珠峰,沿途下蛋。这句话放到整个无人驾驶行业也同样适用。

另一个常见的现象是,很多公司都会选择做两个以上的场景,比如做Robotruck的企业往往都会做干线物流和港口两个场景,做Robotaxi的企业会涉足Robobus、Robotruck甚至Tier 1,做Robobus的也会选择去做矿山等等。自动驾驶本身是一件比较烧钱的生意,创业公司是否有足够的精力和财力多条腿走路?

除了自动驾驶技术本身在不同场景的通用性,更重要的是商业上的考量。希迪智驾联合创始人兼CEO马潍曾表示:“既然你看好一个方向,应该把别的砍掉只做一件事。这话听起来是对的,但问题是,现在是(智能驾驶)大革命的前夜,很多事都在快速变化,把握节奏才是关键,所以专注和单一之间一定要做合理取舍,避免方向正确,却一脚踏空的窘境。”

(来源:富国树E个小目标的财富号 2024-11-28 14:54) [点击查看原文]