作为首家台资险企,富邦财险在内陆市场的“掘金”之路充满波折。其中,2016年投资微保母公司腾富博更是遭遇了重创,亏损惨败。如今,常年的亏损终于使富邦财险“支棱”起来,果断清仓腾富博股权,决定与其“一刀两断”。

“断臂”清仓

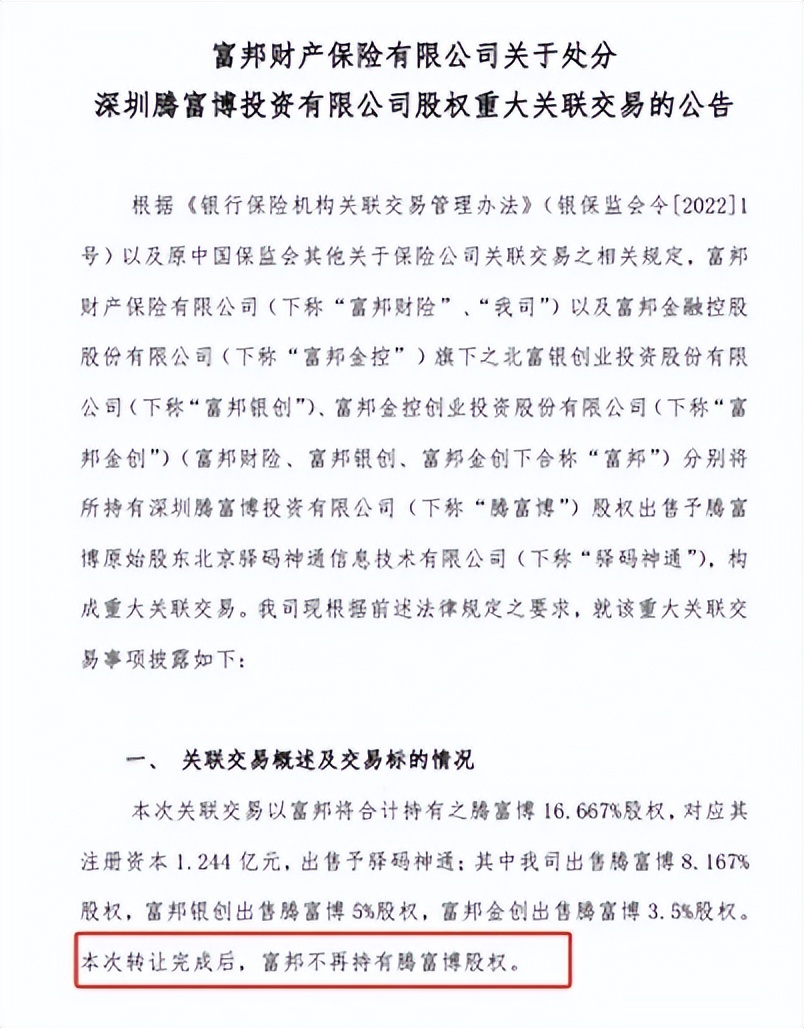

12月17日,富邦财产保险有限公司(下称“富邦财险”)发布公告称,公司以及富邦金融控股股份有限公司(下称“富邦金控”)旗下之北富银创业投资股份有限公司(下称“富邦银创”)、富邦金控创业投资股份有限公司(下称“富邦金创”)分别将所持有深圳腾富博投资有限公司(下称“腾富博”)股权出售予腾富博原始股东北京译码神通信息技术有限公司(下称“驿码神通”)。

图源:中国保险业协会

此外,还提及,本次关联交易将合计持有腾富博16.667%股权,全部出售予驿码神通。其中,富邦财险出售腾富博8.167%股权,富邦银创出售其5%股权,富邦金创出售其3.5%股权。这意味着本次转让后,富邦不再持有腾富博股权。

在经历投资惨败后,富邦财险终于“支棱”起来了。

回溯至2016年9月,富邦财险携手腾讯旗下的驿码神通共同创立了腾富博,驿码神通出资1.156亿元,持股57.8%;富邦财险出资6220万元,持股31.1%;国开博裕二期(上海)股权投资合伙企业(有限合伙),出资2220万元,持股11.1%。

同年10月,腾富博迅速发起设立了微民保险代理有限公司,即后来广为人知的腾讯微保。彼时,富邦财险对这一合作寄予厚望,视其为开拓大陆互联网保险市场的“金钥匙”。借助腾讯庞大的用户基础和技术支持,富邦财险雄心勃勃地希望借此快速切入线上保险领域,实现业务转型和爆发式增长。

然而,现实是骨感的。自2018年起,富邦财险陆续披露了多次与腾富博相关的重大投资损失公告,累计亏损额高达1.3亿元人民币。

2018年11月20日,富邦财险豪掷6220万元参与腾富博的2亿元增资计划。然而,仅仅两年后,当腾富博进行溢价增资时,富邦财险却果断放弃了优先认购权,导致持股比例从高位直降至16.667%。

2021年9月,富邦财险进一步削减投资,将持有的8.5%股权转让给富邦金控旗下的两家关联公司——富邦银创和富邦金创,每股作价2.61元,总对价约为1.66亿元。这次转让后,富邦财险的持股比例骤降至8.2%,无疑凸显其逐步撤资的决心。

由此可见,这次的举动更是彻底——富邦财险宣布将其剩余的16.667%股权转让给驿码神通,尽管具体交易价格未披露,但公告中强调,定价基于专业资产评估,并经各方公平协商,确保了交易的公允性。

“将帅”齐换

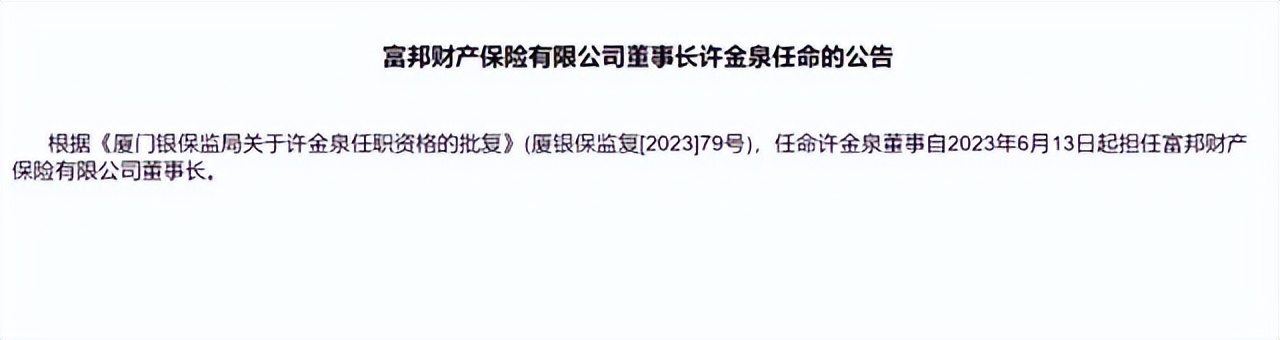

去年,富邦财险迎来了“许郑配”时代。彼时6月,富邦财险官网发布公告称,根据《厦门银保监局关于许金泉任职资格的批复》(厦银保监复[2023]79号),任命许金泉董事自2023年6月13日起担任富邦财险董事长。

图源:富邦财险官网

随后一个月,富邦财险再次发布公告称,根据《厦门银保监局关于郑崇衡任职资格的批复》(厦银保监复〔2023〕89号),经公司研究决定,自2023年7月1日起任命郑崇衡为富邦财险总经理。

值得注意的是,新任“将帅”皆由内部晋升而来。履历显示,董事长许金泉出生于1960年,从基层的车险理赔主管一路披荆斩棘。起初,即1988年,加入富邦产物保险,从车险理赔部主管起步,迅速崭露头角。随后,他陆续执掌商品部、个人保险营业部、通路推展部和电子商务部。2010年初,升任为富邦财险总经理。直至2023年6月,正式坐上了公司掌门人之位。

纵观许金泉的履历,堪称一段励志的成长史。而新任总经理同样也是“养成系”。公开资料显示,郑崇衡自1994年10月加入富邦产物保险,历任核保管理,逐步涉足承保政策、品牌管理、策略规划及火险企划等关键领域,积累了丰富的跨部门经验。2010年至2019年间,他调任富邦财险,先后担任企划部主管、职工代表监事、总经理助理和副总经理。

今年7月,富邦财险的多职高管刘益成因严重违规行为被厦门监管局严厉处罚。公告指出,刘益成在担任公司总经理助理兼行政管理部主管期间,对公司“聘用不具备任职资格的人员担任高管”这一违法违规行为负有直接责任。因此,富邦财险被罚款6万元,而刘益成本人则被警告并处以4万元罚款。

作为富邦财险的副总经理、董事会秘书和财务负责人,刘益成的这次处罚不仅暴露了公司在合规管理上的重大漏洞,也反映出高层管理人员在履职过程中存在的问题。

扭亏为盈

据悉,富邦财险成立于2010年10月,总部设在厦门,是首家获得内陆开业许可的台资险企。成立之初,由富邦产物保险与富邦人寿共同筹建的。

从2013年到2019年的7年间,富邦财险经历了4轮增资,期间引入了新股东厦门港务控股集团有限公司(下称“厦门港务”),公司性质也从纯台资转变为合资保险公司,注册资本从最初的4亿元增至11.2亿元,几乎翻了三倍。截至目前,富邦产物保险和富邦人寿各持股40%,厦门港务持股20%,形成了三足鼎立的股权格局。

图源:企查查

然而,背靠台湾老牌险企,却不尽如人意。根据历年年报,2011年-2023年,富邦财险净利分别为-0.48亿元、-0.81亿元、-1.22亿元、-1.19亿元、-1.21亿元、-1.44亿元、-1.09亿元、-0.33亿元、-0.78亿元、-1.1亿元、0.77亿元、0.06亿元、-0.25亿元。显然,几乎陷入亏损泥潭。

随着“许郑配”时代的交替,单论净利情况,似乎出现转机。截至今年前三季度,公司扭亏为盈,实现净利润0.12亿元。

不过,作为一家财险公司而言,综合成本率至关重要。截至9月末,富邦财险的综合成本率高达103.03%。其中,综合费用率为50.26%,综合赔付率为52.77%。通常情况下,当综合成本率逾100%,则意味着公司面临承保亏损。

此外,风险评级也亮起了红灯。截至9月末,富邦财险的核心偿付能力和综合偿付能力充足率均为163.44%,风险综合评级为B类。

总体而言,富邦财险这次的“断臂”之举,虽稍显无奈,却反映出公司对未来战略布局的重新审视。面对当前挑战,公司能否真正走出经营“阵痛”,依然是个问号。

(来源:经理人杂志的财富号 2024-12-20 10:02) [点击查看原文]