人工智能,不断前行!

自2022年底,OpenAI推出了聊天机器人ChatGPT后,人工智能行业开始迅速成长。

以芯片为代表的基础层,最先兑现业绩,英伟达、三星与海力士的表现有目共睹。

不仅如此,近期AI应用端也出现了加速渗透的趋势,截至2024年11月,豆包大模型的日均tokens调用量已突破4万亿,半年多时间就实现了30多倍的增加。

而应用端的放量,又将反过来带动基础层需求攀升。

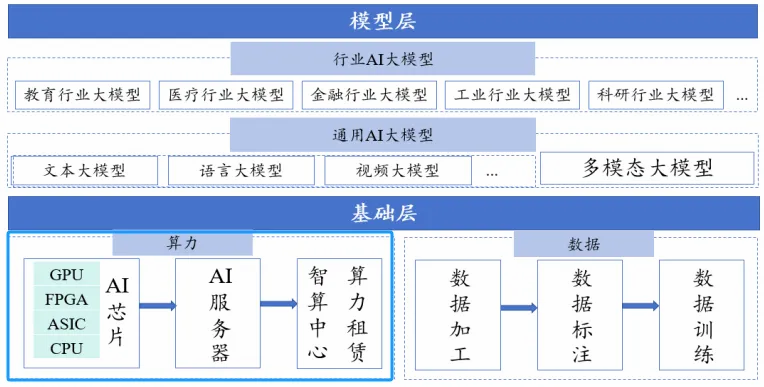

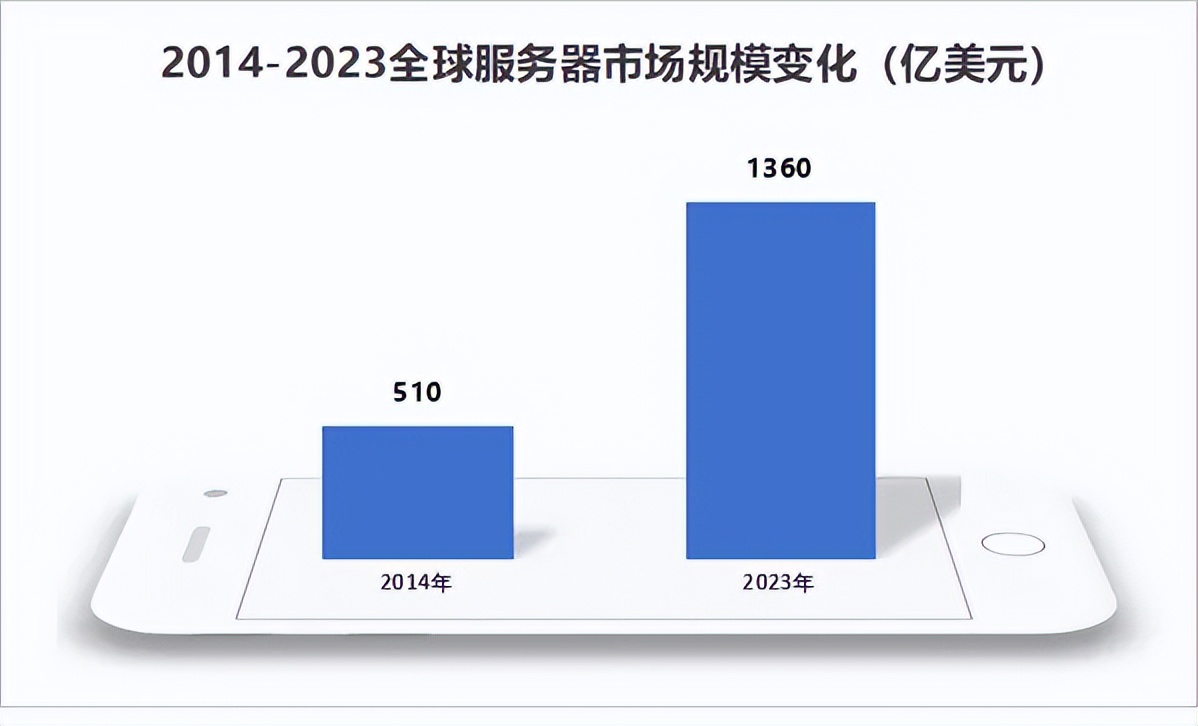

我们知道,AI的基础层分为数据和算力,数据很好理解,算力环节主要由AI芯片、AI服务器作为支撑。

提到AI服务器,就离不开浪潮信息。

浪潮信息是国内服务器龙头厂商,头顶多个第一光环。

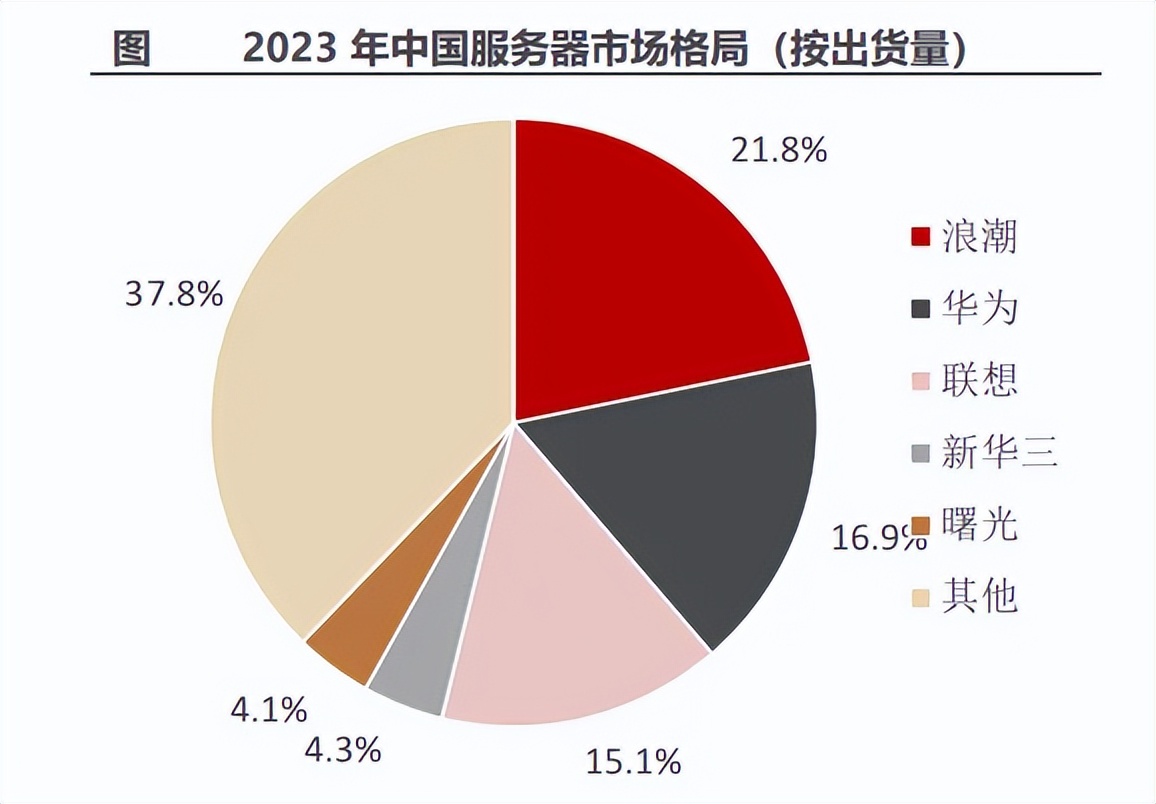

2023年公司服务器市占率国内第一、全球第二,超过华为、联想与中科曙光;存储市占率国内第一、全球前三;液冷服务器市占率达到全球第一。

产品包含通用服务器、AI服务器、边缘服务器等,基本覆盖了服务器全类型。

公司对研发也很重视,2023年研发费用为30.7亿,2021、2022年基本也在30亿上下。

当然,技术水平同样领先,公司2023年推出的G7服务器,采用开放多元架构设计,支持业内主流的通用处理器与加速芯片。公司还能为客户提供超200款产品、11.5万种配置选择,有着强大的供应链管理能力。

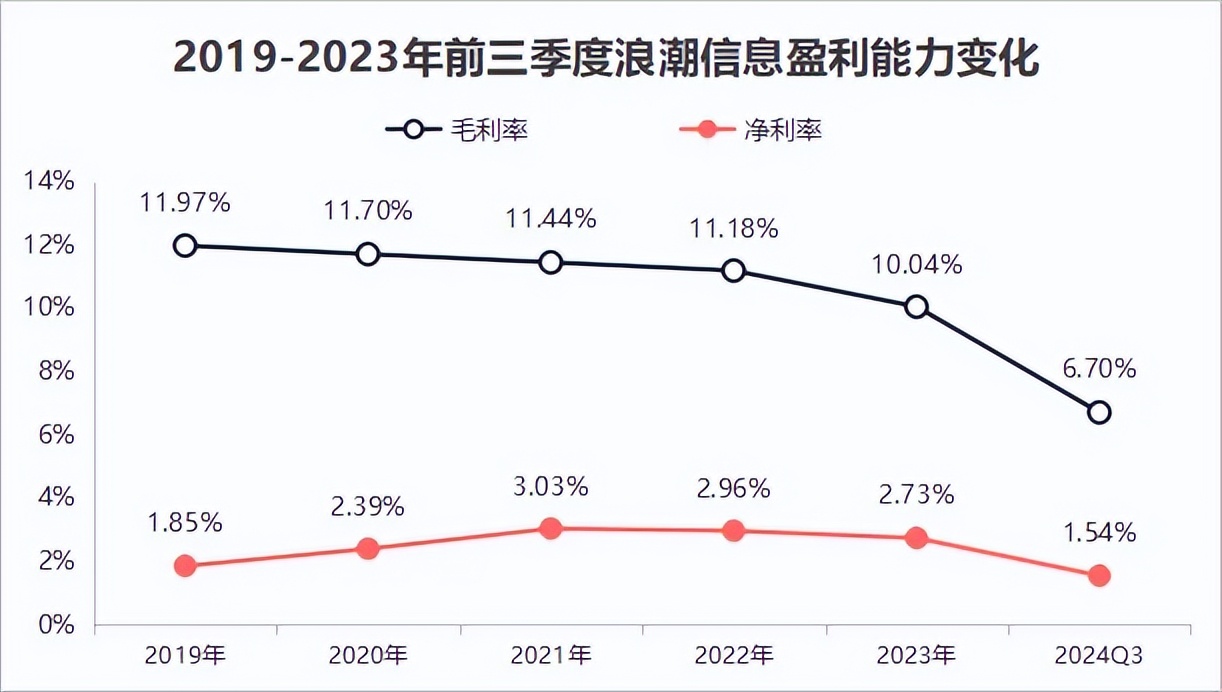

可是,头顶众多光环的浪潮信息,其盈利能力却一直不甚乐观。

这是怎么一回事?

近十年来,浪潮信息净利率未超过5%,2023年仅在2.73%。毛利率也不算很高,基本在15%以下。

一般来说,毛利率能反映行业的竞争环境、公司产品附加值高低,净利率则是在毛利率基础上,公司费用管控的能力的进一步显化。

作为生产服务器的科技类公司,2023年净利率不足3%,还没有华域汽车(4.8%)、福耀玻璃(17%)等汽配公司盈利能力强,确实引人好奇。

为了解开这个疑惑,将对浪潮信息展开进一步分析:

其实,跟公司有关的问题,答案都藏在公司内部里,而从浪潮信息的生产模式与对接客户、产业链地位中,似乎已经找到了答案。

1.JDM生产模式。

常见的生产模式里,OEM代工、ODM贴牌大家都比较熟悉了。

浪潮信息与客户采取的JDM,则是另一种联合设计开发模式,这种方式下,公司不是单纯地将产品卖给客户,而是双方开展合作,让客户参与到服务器的研发、设计中。

好处是能够缩短交货时间,还能满足客户的具体需求。

但要知道,服务器行业下游客户覆盖互联网、金融、智能制造等多个领域,成品定制化本就不可避免。所以,JDM更像是披着科技外衣的ODM,这就使公司盈利能力表现平平。

2.产业链地位、话语权较弱。

浪潮信息客户有两类,一类是互联网大厂,一类是G端客户。从公司在产业链中的地位来看,显然是下游客户话语权更强势一些,这也对其议价权、盈利能力的提升造成一定影响。

不仅如此,2024年前三季度公司的盈利能力仍然在下滑,毛利率、净利率分别降至6.7%、1.54%。

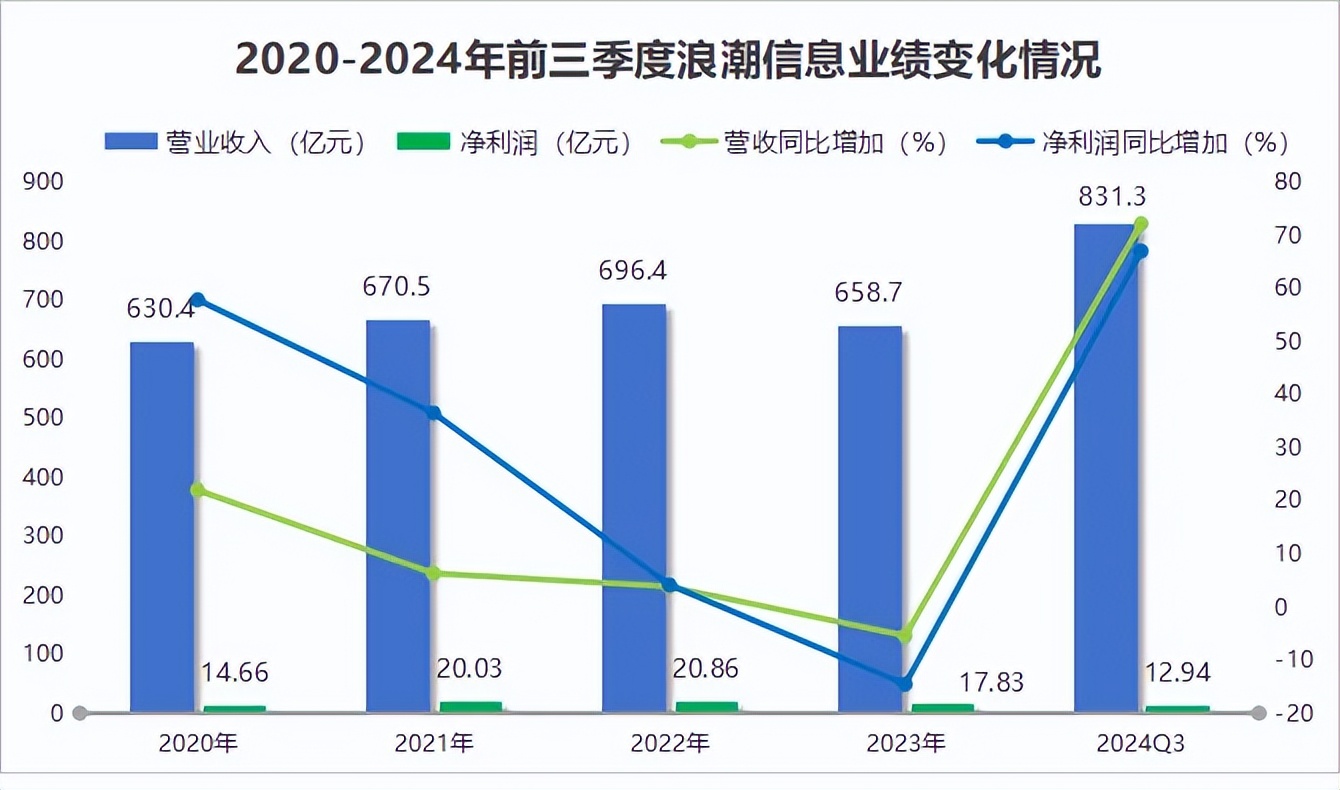

虽然盈利能力较弱,但另一边,公司业绩端的表现,却出现明显增长,这也很有意思。

2024年前三季度,浪潮信息实现营收831.3亿,同比增加72.26%;实现净利润12.94亿,同比增加67.05%,一改2023年营收、净利润双降的疲态。

业绩是公司一段时期以来的经营成果,也是产品、技术、行业发展等因素作用的综合体现。

那么,公司营收快速增长的原因是什么?

浪潮信息主营业务为服务器,几乎没有其他产品,因此,公司业绩表现与行业景气度息息相关。

2023年全球服务器市场规模增速下滑,对公司当年业绩表现造成影响。但是,随着AI大模型推新、边缘算力需求的增加,2024年服务器需求上升,带动公司业绩实现增长。

从信骅科技的营收表现来看,行业景气度也在持续回升。

BMC芯片负责监控、管理服务器硬件状态,信骅科技是BMC芯片头部供应商,全球市占率高达70%。

因此,跟碳酸锂价格变动反映锂电行业景气度的原因相似,信骅科技的营收也可看作服务器行业景气度的先行指标。

2024上半年信骅科技营收大幅上升,预示行业景气度回升,也就不难理解公司业绩的提高。

那么,这种业绩增长可持续吗?

从存货的两个关键指标看,浪潮信息后续维持业绩增长的可能性较大。

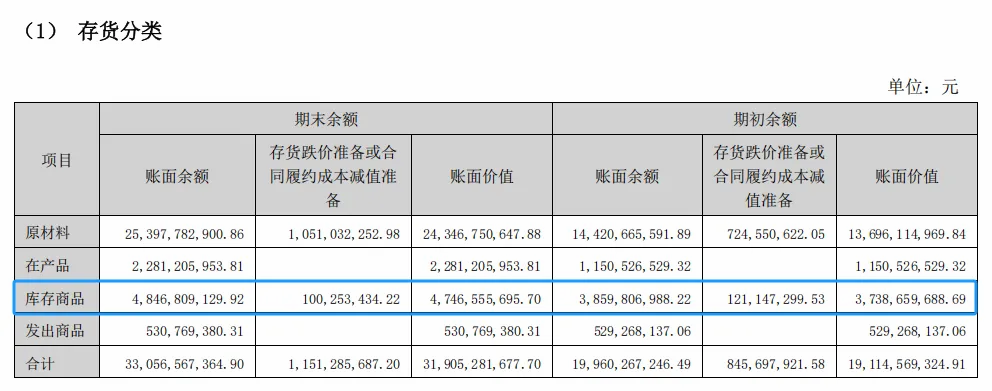

一方面,存货高增,有望转化成营收。

存货可分为原材料、在产品、产成品(库存商品、发出商品),2023年底,浪潮信息存货为191亿,2024上半年增至319亿、2024前三季度增至385亿元。

2024年以来,公司存货在增长,合同负债却在下降。也就是说,公司之前签下的订单,大概率已经变成库存,只等后续转化为收入,推动公司的业绩增长。

(图片来源:公司2024中报)

另一方面,存货周转提速,行业逐渐回暖。

除了存货增加,公司的存货周转速度也在提升,2024前三季度存货周转率提升至2.68次,存货周转天数缩短至100.3天。

这也预示着,公司日后业绩端的向好与行业景气度的整体上行。

所以,综合来看。

浪潮信息服务器产品覆盖全面、技术领先,行业内龙头地位明显。

虽然存在盈利能力较弱的问题,但随着AI的持续发展、服务器行业持续回暖,公司后续利润端的回暖不是大问题;从存货指标的变动来看,收入端也有望维持增长势头。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-12-25 18:32) [点击查看原文]