之前在日本股市低迷的时候,我们也研究过日股涨不好的原因。

企业的ROE整体不算高,日企整体的文化,也没有美股那样看重股东回报等等。

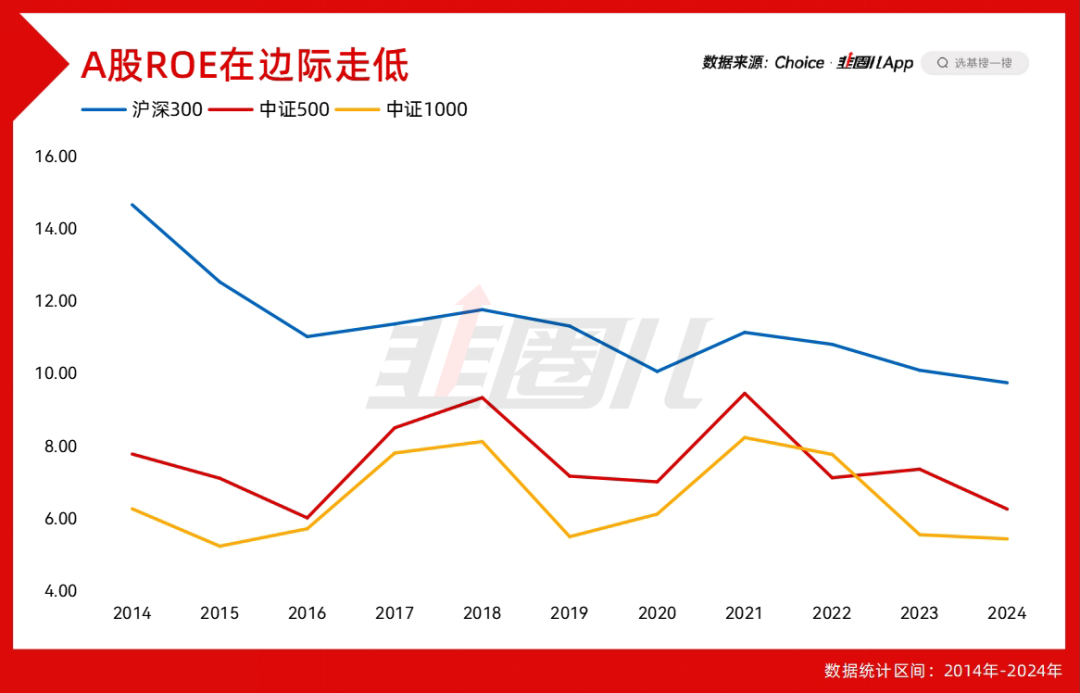

芒格曾经说过,假如你持有某一资产的时间足够长(是几十年的那种长),那么你的长期回报应该约等于资产的ROE。

当然前提是企业的竞争力没被破坏,能像可口可乐这样百来年的赚钱,维持住自己的ROE。

我们先不考虑这么远,就看指数的ROE,近十年来A股主要指数,沪深300还好,小盘确实比较一般。

这能在一定程度上解释,A股除少数优质个股外,长期收益率一般的现实。

如果遇上情绪和流动性的脉冲,那就很容易造成低收益、高波动的情况。

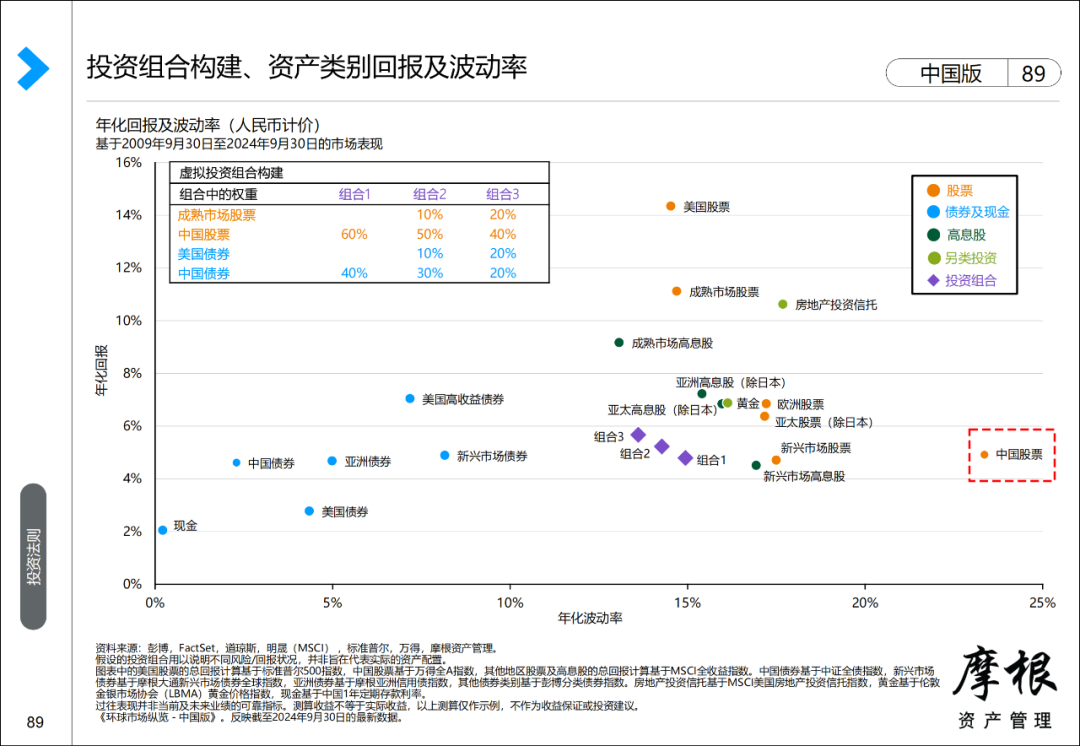

就像截至2024/9/30,摩根资管所做的统计——

中国股票的长期回报跟债券差不多,但波动性确实高。

A股特有的生态决定了,跌下去买,总是没错的。

重要的是买什么。

这些年在A股,当然也包括港股赚钱的人,主要就两类——

第一类是交易能力很强的,就追涨停板,我看有朋友这两年就打板赚了11倍,这是高手。

第二类是利用这种A股的高波动率,跌下去的时候买赚真钱的大票,A股、港股的核心资产。

但对前者,小微盘涨的好,是无视基本面和估值的炒作,纯粹的击鼓传花,这会推动A股市场整体的暴涨暴跌。

2025年是新国九条正式执行的年份,我相信监管的初心是希望绩劣股“应退进退”的,而我也觉得,针对垃圾股的退市,永远是长痛不如短痛,晚退不如早退。

因为既然总会导致市场波动,那痛一次,痛到位就好。

但监管忌惮的是市场波动太大,可能会招致舆论的反弹。

很多朋友谈到退市会纠结散户保护不到位,我也跟朋友谈过,如果是业绩变脸、欺诈发行的股票导致的退市,那不管是公司管理层还是中介机构,赔偿是应该的也是必须的;但如果明知股票已经ST,有退市风险,那还愿意炒,亏了也是活该。

监管提醒风险,怪他耽误你赚钱;

微盘股踩踏了,怪量化噶你韭菜;

市场均值回归了,又怪机构砸你盘。

有时我们的市场被保护得太好,所以永远长不大,错的不是我,永远是全世界。

没用。

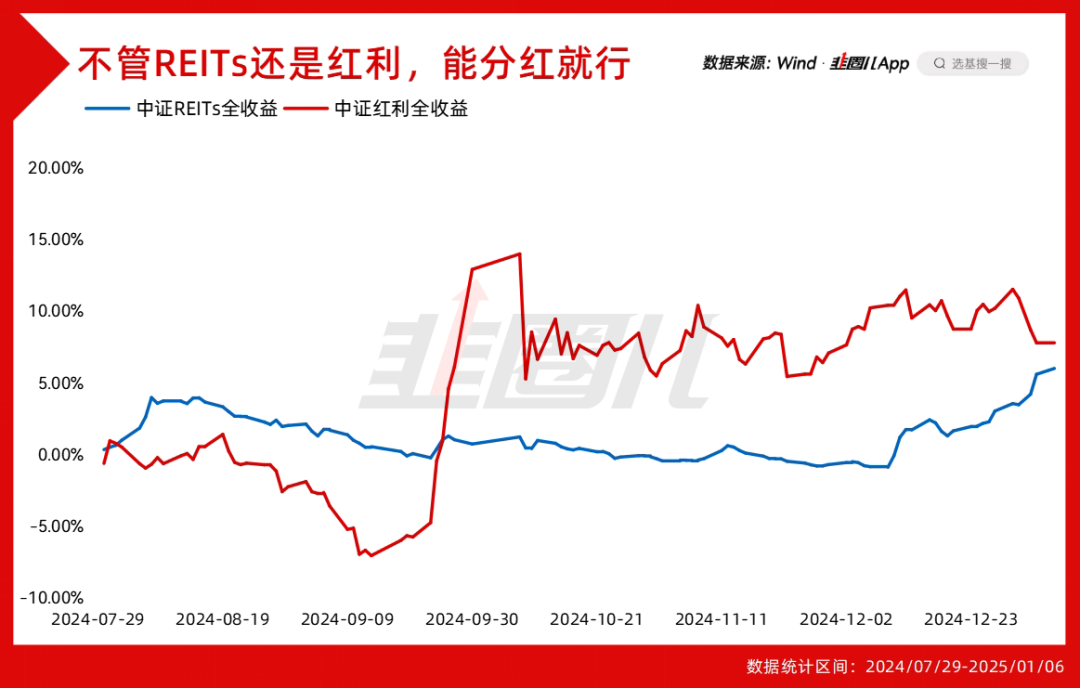

对后者,从机构到散户,越来越多长线投资人的投资风格会向着自由现金流转向,这是必然的。

换句话说,谁给我分红,我就跟谁好。

今年,所以能给大家带来现金流的东西都会继续受到重视,可能过段时间,多资产配置样本列表里也会出现REITs的身影。

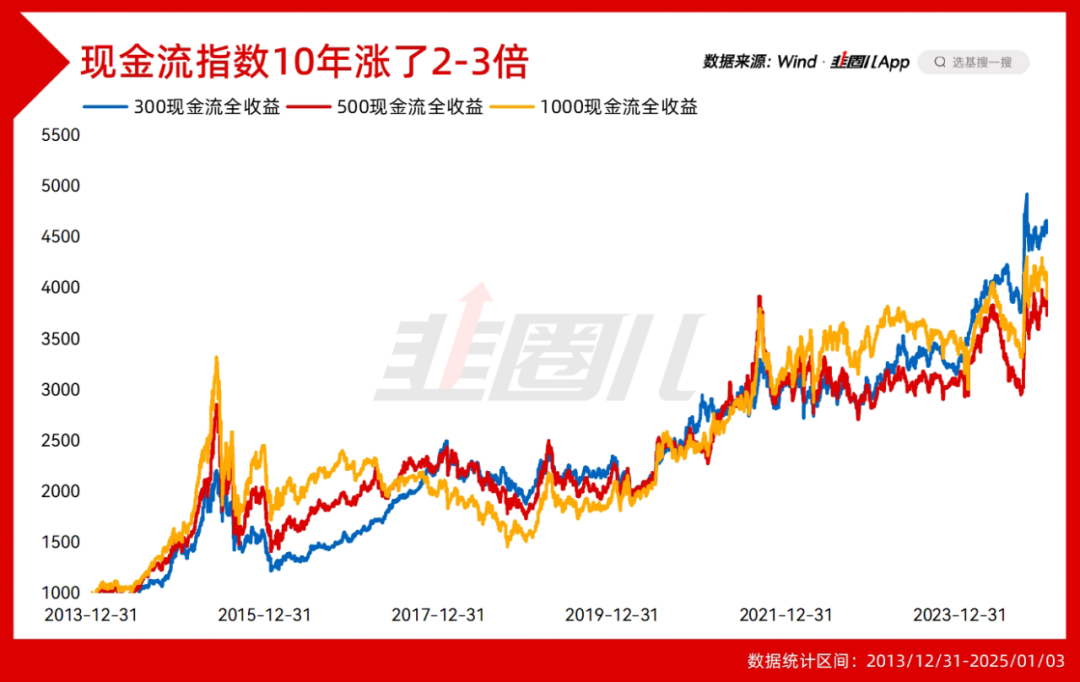

其实严格来说,2020年牛市,明星基金经理为代表的ROE派,就是这么思考的,只是那波估值被炒得太过,这杀的太惨。

严格来说现在的红利指数以及自由现金流指数,其实是在2020年追逐的ROE和现金流上兼顾了估值和分红罢了。

整体与2020年的思路不矛盾。

毕竟论分红,不管是茅台还是腾讯,在中国资产里都是独一档的存在,而看分红+回购总额港股明显比A股更丰厚。

大家知道,相比于牌照+资源带来的分红,市场竞争带来的分红更可持续,所以显然腾讯这样的公司,对中国资产来说是异常宝贵且稀缺的,就是20%分红税确实肉疼,再加上汇率的波动比较难把握,有时赚了股价赔了汇率。

而A股因为制造业为主,从商业模式出发,具备高分红、自由现金流能力的企业本就不是特别多,股东回报能力比港股也会逊色一些。

诚然单纯的分红并不创造价值,但在未来国债收益率越来越低(关键还看不到反转)的背景下,低波+分红,就是一种广义居民理财的补充。

分红弥补个人的现金流,低波降低个人的投资难度。

一个比较积极的变化是,越来越多的基金,尤其是红利指数也越来越注意分红了。

上周五,摩根的会分红的A系列ETF,也就是A50和A500宣布分红,本次分红后,摩根中证A50ETF、摩根中证A500ETF的总分红额或超过1亿元。

全收益指数总是比价格指数好,里面就是考虑了分红再投的影响,现在基金权衡AUM和分红的影响,把分红分出来,对投资者就是好事。

上周五米斯特李统计,从基金公司的视角,去年的分红大户是易方达,华柏、华夏次之。

这篇文章我也放次条了,有兴趣的可以看一下。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。