今日潜力:

鲁抗医药

宝鼎科技

哈药股份

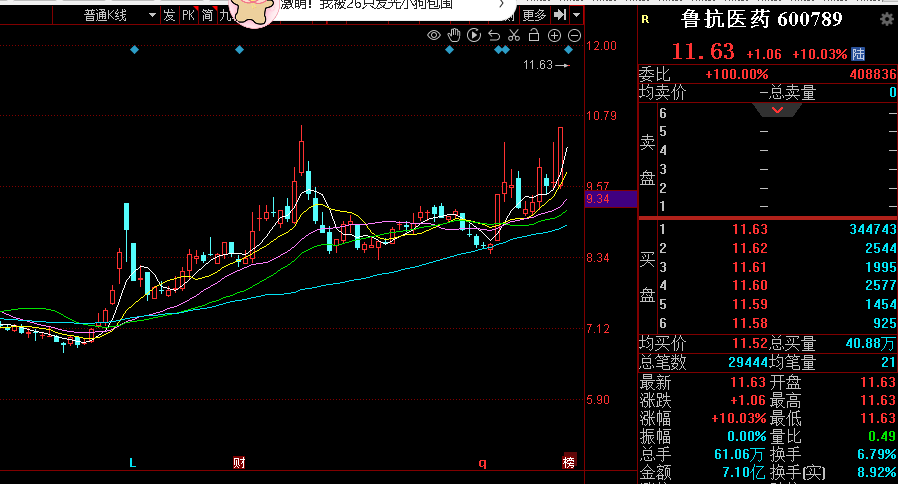

鲁抗医药:$鲁抗医药(SH600789)$ 在抗生素赛道具有显著优势。公司是我国规模最大的抗生素生产基地之一,拥有青霉素、头孢等七大系列抗生素产品,年产能超过1.5万吨。前三季度业绩增长超预期,营收同比增长15.3%,净利润增长26.7%,显示内生增长动力强劲。产业链方面,公司已形成从原料药到制剂的全产业链布局,具有较强成本优势。近期流感疫情持续发酵,带动退热、止咳、抗菌类药品需求大幅提升,公司核心产品阿莫西林、头孢等处于供不应求状态。资金面上,主力资金连续两周净流入,机构和北向资金持仓占比稳步提升至17.3%。龙虎榜数据显示,多家知名游资近期频繁买入。风险提示:医保降价压力、原料药价格波动风险。

宝鼎科技:$宝鼎科技(SZ002552)$ 铜基新材料领域的优质企业,受益于算力和新能源双轮驱动。公司专注于高性能铜合金研发和制造,产品主要应用于数据中心散热、新能源汽车等领域。业绩表现优异,预计2023年净利润同比增长120%-150%。产业链优势明显,已与多家头部芯片企业建立合作,在高导热材料领域市占率领先。受益于数据中心建设提速和新能源汽车放量,公司订单快速增长。研发投入持续加大,已储备多项新型铜基材料技术。资金层面,北向资金持续增持,机构调研频繁。主要风险包括原材料价格波动和下游需求波动。

哈药股份:$哈药股份(SH600664)$ 医药板块的重量级企业,在抗感染和心脑血管领域市占率领先。公司拥有4个年销售额超10亿的重磅产品,其中头孢类抗生素和解热镇痛药物的市场份额均位居行业前三。财务状况稳健,前三季度经营性现金流同比增长35%,负债率仅38.6%。产品结构不断优化,创新药研发管线丰富,已有3个1类新药进入临床阶段。从政策面看,医保支付改革和带量采购政策的落地,有利于龙头企业份额提升。最新机构调研显示,公司在研新品即将放量,业绩拐点临近。资金面上,近期获得15家机构集中调研,主力资金持续净流入。风险因素包括药品降价压力和研发不确定性。

盘前分析:

昨日市场终于迎来了积极信号,上证指数收出一根标准的十字星,配合极限地量,释放出明显的变盘信号。成交额仅1.05万亿,较上一交易日萎缩2100亿,创下市场转牛以来的最低水平。对比10月8日的3.5万亿以及11月日均2.5万亿的活跃水平,当前成交量已降至冰点。从技术面看,此类极限缩量往往意味着下跌动能耗尽。

市场已开始出现抵抗,昨日涨跌个股数基本持平,涨停68家,跌停91家。结合离岸人民币汇率急拉、大宗商品暴涨、A50期货上涨超1%等利好因素,今日大概率迎来反弹。医药板块走势强劲,鲁抗医药、新华制药等流感概念股表现突出,一字板封单规模可观。该板块具备防御性,且seasonal因素支撑,值得重点布局。

算力产业链受益于顺钠股份的带动,海得控制、宝鼎科技等补涨标的可期。但需警惕顺钠自身走势的压制。避险属性突出的黄金、有色等板块也具备配置价值,永茂泰、广晟有色等个股已现企稳迹象。建议投资者以轻仓试探为主,关注3273.57和3267两个压力位的突破情况。如能有效突破,配合量能放大,则反弹格局确立。但也要防范外围市场的扰动,建议设置止损位置。短期操作宜快进快出,中期仍需等待确定性信号。

持仓: 昨日进新华制药,出百大集团。

新华制药(000756): 买不进龙头鲁抗,买这个吧。

同属医药板块,走势较为跟随。技术面上,股价突破前期整理平台,但上方套牢盘压力仍需消化。盘面上看,虽然有资金跟随板块做多,但持续性有待观察。值得注意的是,在缩量市中,此类跟随性品种往往更容易受到市场情绪波动的影响。从资金结构来看,场内多空分歧正在加大,短期仍需时间消化分歧。

百大集团: 早盘竞价看情况不对,走通道挂跌停出了

。公司基本面上,百大集团是一家经营百货商场的零售企业,在杭州拥有一家门店,同时还涉及物业租赁等业务。不过需要注意的是,百大集团今天的上涨更多是受板块效应带动,而非自身基本面驱动。在当前市场成交量萎缩到1.28万亿的背景下,这种板块轮动行情能否持续仍需观察。

易点天下:小涨3个点,后续看是反弹还是反转,个人感觉是反弹。

易点天下属于AI应用端概念股,细分领域为AI营销方向。其被列为"核心容量大票"之一,获得紫金深度聚焦,与蓝色光标、汤姆猫并列为AI应用方向的核心标的。表现逻辑包括受益于数字贸易改革创新发展的政策利好,主要驱动力来自海外映射驱动的AI营销方向。

先锋精科(688395): 比较适合做T,次新没动,还是半导体的,感觉会走一波。

公司是半导体测试设备领域的优质企业,在晶圆测试探针卡领域市占率领先。受益于半导体产业链本土化加速,公司订单规模持续扩大,重点客户粘性强。技术创新能力突出,在12英寸和先进制程探针卡领域实现突破,打破国外垄断。产能持续扩张,新建产线进入爬坡阶段。财务表现亮眼,最新季度净利润同比增长超预期,且经营性现金流持续改善。行业景气度向上,公司有望充分受益于国产替代进程。目前估值低于可比公司平均水平,具备较强的性价比。

(来源:泰然九道的财富号 2025-01-07 05:00) [点击查看原文]