市场比我想象的好——

昨天华盛顿邮报爆出了特朗普关税政策的变化,而事后特朗普又亲自辟谣,不管是A50期货还是非美货币都被晃了一下。

紧接着美国国防部的CMC清单更新,精准狙击了鹅子和宁子。

本以为今天会直逼2016年的最惨开局,没想到祸兮福所依,市场出人意料的,录得了2025年的第一根阳线。

还是靠科创板、靠科技股。

不管是因为CES开幕,科技、电子赛道又有了映射的理由,还是出于国家安全的旧逻辑。

反正每当海对面有幺蛾子,科创板总会条件反射的上涨。

其实,我最近也在想一个问题,一有压力,资金就会做多科创板的反射,本质上也说明市场对科技发展的产业趋势是相信的,更说明市场对国产替代最终实现,也是有信心的。

只是短期的扰动太多,宏观的问题还比较迷茫,很多事找不到定论。

特朗普的政策,悬而未决。

特朗普的政策变数很多,因为他的政策诉求很多是互相矛盾的。

第一,特朗普希望低利率,但对外关税、对内驱逐移民的政策,会加剧通胀,影响联储降息的预期和进程。

第二,特朗普把美股上涨当作核心KPI,但如今的美股主要靠科技巨头支撑。

关于科技7巨头,在《真正做资产配置的FOF还是太稀缺了》一文里,我们也聊到过。

它们不单单是普通的公司,其科技创新能力以及稀缺性,使其相应的金融属性更强,所以对利率也更敏感。

如果特朗普上台后的政策影响了通胀,联储不降息甚至加息,在分母端影响7巨头的表现,这些股票撑不住的话,美股波动也会加大。

第三,特朗普希望经济不衰退,但削减财政赤字,一定程度上会削减政府支出,降低总需求,这部分需求如果没办法被减税和放松监管增长的需求抵消,那么经济究竟会不会先衰退也不好说。经济衰退了,分子端美股的盈利也会受冲击。

特朗普既要、又要、还要,所以全世界在等美联储,在等鲍威尔,而鲍威尔在等特朗普组阁之后的政策执行情况。

这次特朗普组阁的速度又特别快,一旦最终确定方向,落到执行上可能不会给市场留太多预判和消化的时间。

先待定吧。

企鹅的未来,模糊不清。

然后是腾讯。

我觉得小企鹅跌下来肯定是机会,但究竟是长周期的机会,还是短周期的机会,我看不出来。

其实如果我们复盘一次大战之前英德的竞争,对今天的大国竞争有诸多借鉴。

第一步,首先争夺原料产地;

第二步,争夺产品倾销和资本输出地;

第三步,海外利益越来越多,摩擦就产生了。

这种摩擦放在100年前是热战,但有了原子武器之后,大国之间热战的概率大幅变小,变成了在商业、贸易、科技树,以及金融上面的竞争。

美国想维护他的利益,维护纳指巨头们的核心垄断,所以创新企业,免不了要被锤,各种理由罢了。

怎么说呢?

现在的中国头部企业,其实从自下而上的微观逻辑算股息率,算业务增长,其实还比较清楚。

但就是宏观的变数太大,不管国内还是国外的政策变数,都不太好把握。

而且不同于A股,美国制裁可以唤醒国内投资者的反抗斗志,条件反射做多科创板。

腾讯这些港股票,外资掌握定价权,遇到不确定性,不管实不实锤他们会首先倾向于卖。

股票市场有时就很有意思,当你知道别人要卖,他的股价就会比较惨。

2021年1月14日,小米被列入CMC,到5月25日打赢官司,期间小米的股价跌幅是16%,而同期恒指的涨幅是2%。

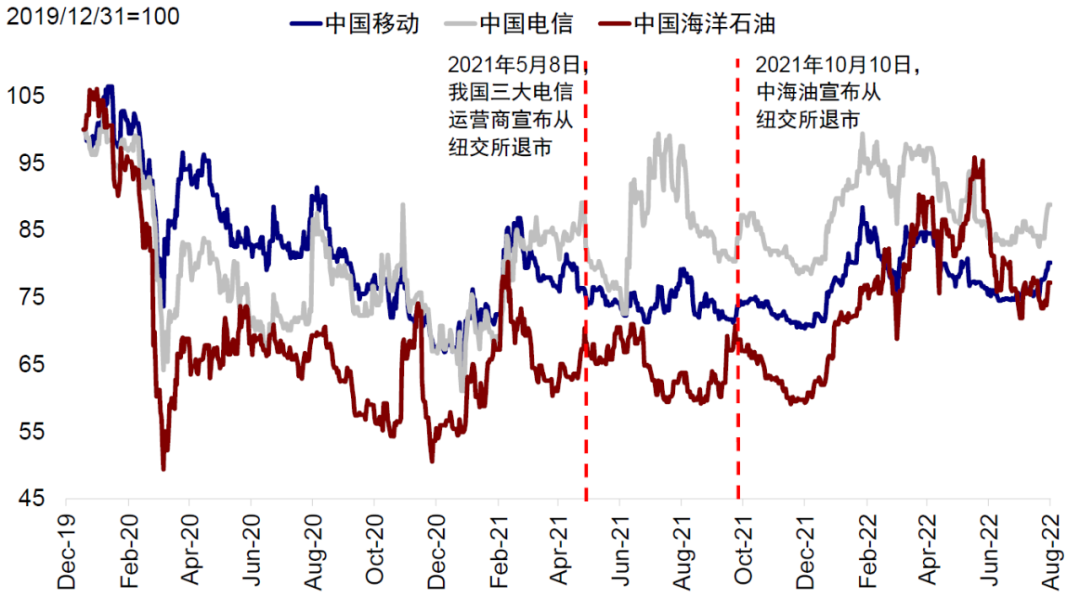

但往好处看,小米至少被移出CMC了,如果像移动海油等大国企那样摘牌,那短时间的股价可能会更惨...

来源:中金

所以同样被列入CMC清单,港股腾讯的跌幅(-7.6%),大于创业板宁德时代(-2.8%),更大于科创板云从科技(+2%)...

在吸取了前几年中概抄底太早的教训之后,我现在更倾向于缓一缓,事缓则圆。

买不买,怎么买,先待定。

后面本人对腾讯的期待,也很简单。

国内资本不允许无序扩张,出海又不大容易,腾讯现金流又还不错,那能不能多回购多分红?

2024年腾讯承诺回购1000亿,分红+回购合计1400亿,当前腾讯市值35000亿,就算回购全部拿来注销,也就不到4%的股息率。

那这个力度有没有可能加大,后边能不能打到5%,甚至更高?

对互联网企业来说,不能出海,他的利润、增长以及市值天花板就会更低,在微信基本盘不动摇的前提下,腾讯的现金流短期不会恶化,变成更纯粹的红利股,也是值得期待的。

包括腾讯在内,中国的互联网公司本质上就是一个内需消费股。

所以对腾讯的影响,CMC清单远远小于,2023年12月底《网络游戏意见稿》。

出海是很多中国企业都正在做的事,但对眼下中国大部分公司来说,国内政策的变数显然更关键。

而现在是政策的真空期,未来政策怎么出,待定。

那也只好等着了。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。