$涪陵榨菜(SZ002507)$

10月30日,涪陵榨菜发布了2024年三季报:

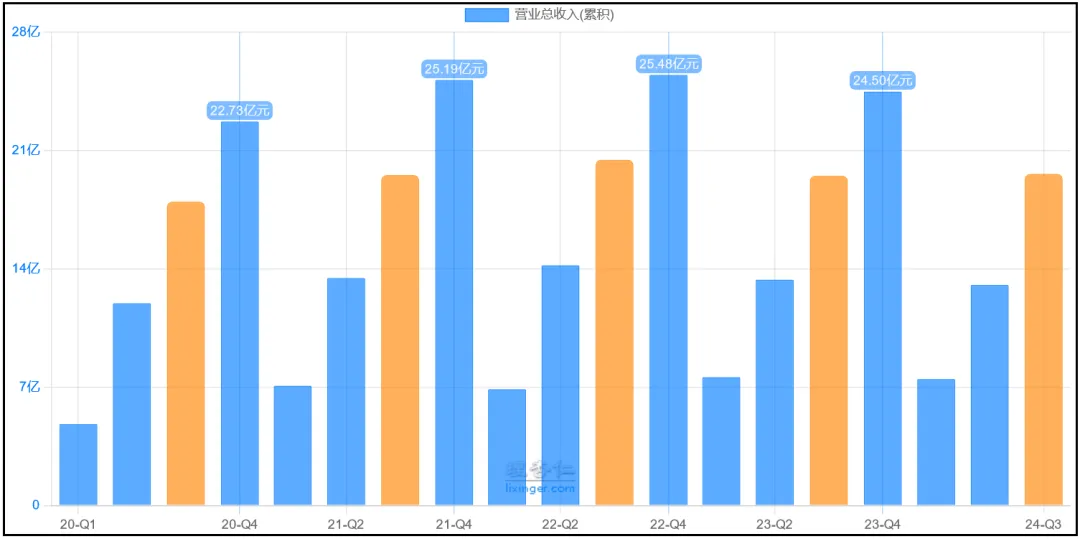

1、营业收入19.62亿元,同比+0.56%;

2、归母净利润6.71亿元,同比+1.74%;

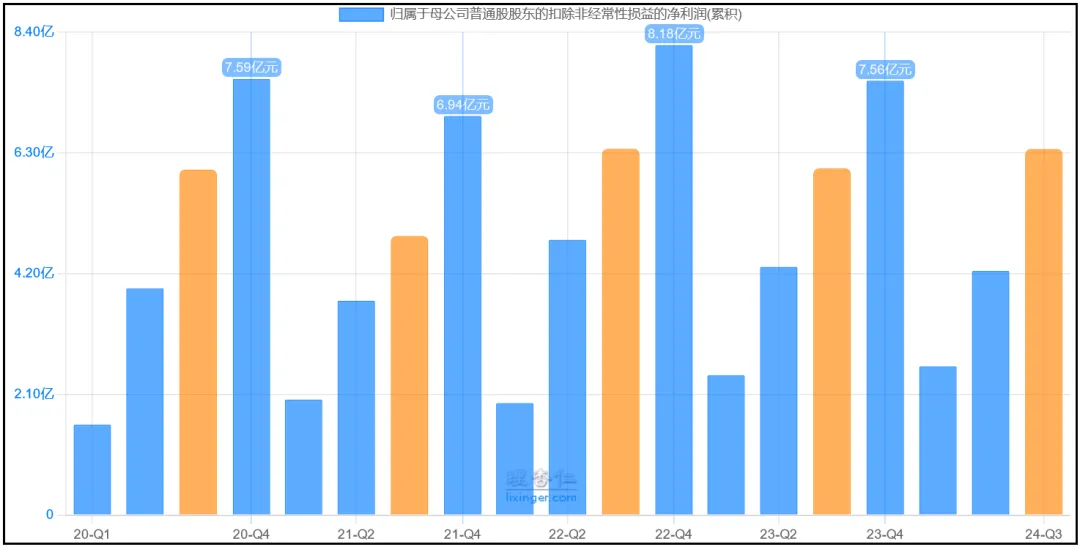

3、扣非归母净利润6.37亿元,同比+5.6%;

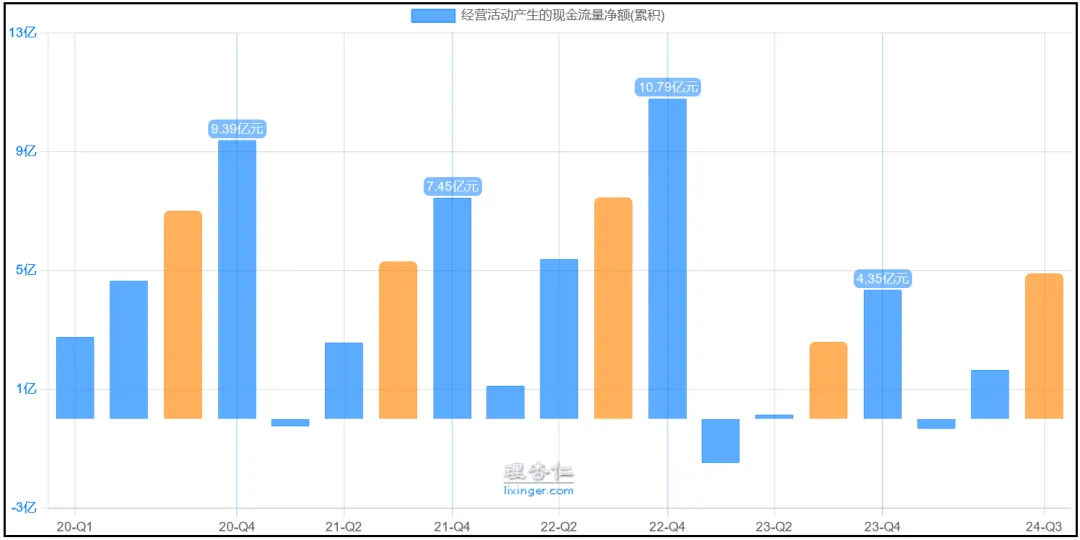

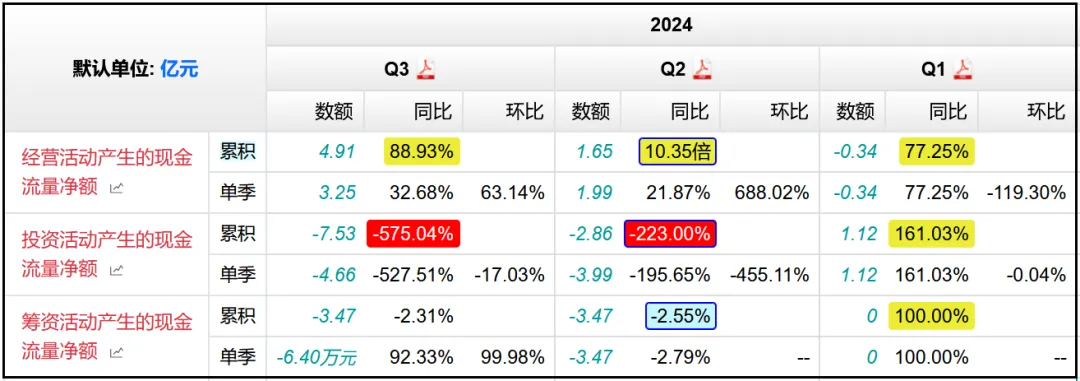

4、经营活动现金流净额4.91亿元,同比+88.93%;

营收基本原地踏步,扣非净利润比营收好一些,把公司近5年里前三个季度的业绩拿出来对比:

2020年:营收17.98亿、扣非净利润6.01亿;

2021年:营收19.55亿、扣非净利润4.86亿;

2022年:营收20.46亿、扣非净利润6.37亿;

2023年:营收19.52亿、扣非净利润6.03亿;

2024年:营收19.62亿、扣非净利润6.37亿;

会发现近5年里业绩最高点出现在2022年,今年前三个季度的扣非净利润与2022年持平,营收还有接近3个亿的差距,榨菜的成长性确实一般。

经营现金流相比去年倒是有了不小的改善,很大一部分原因是去年的低基数效应,2023年前三个季度的经营净现金流同比-65.2%,今年才能同比+88.93%,如果要按规模来看的话,4.91亿元的经营经现金流都还没有2022年7.46亿元和2020年7.02亿元多。

投资现金流方面,今年前三个季度净流出了7.53亿元,去年同期是净流入的1.58亿元,变化幅度达到9个亿,7.53亿元的净流出规模也是近5年以来仅次于2021年的存在。

从具体的流入流出情况来看,主要是因为收回投资支付的现金同比-14.57%达到42.8亿元,导致总的投资现金流入规模同比-14.75%,至于总流出,和去年相比变化其实不大,只是增加了3.18%,所以是收回投资的现金减少导致的现金净流出规模增加。

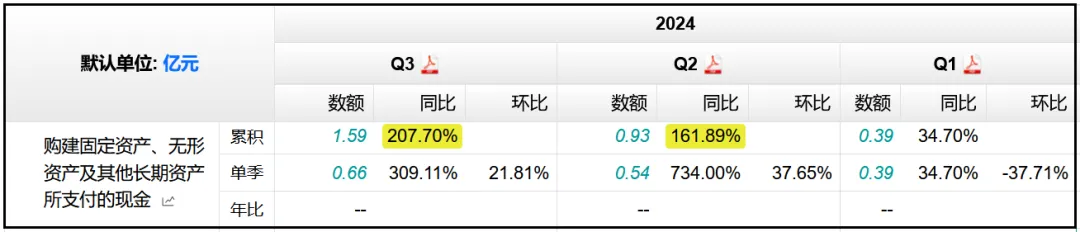

至于资本开支方面,前三个季度资本开支规模达到1.59亿元,同比+207.7%,虽然同比增速不低,但绝对金额仍然比较小,没有新增什么大规模的在建工程。

筹资现金净流出3.47亿元,和去年相比变化不大。

从现金流的整体结构来看,单靠经营活动的4.91亿元净流入,是无法覆盖投资7.53亿元净流出+筹资3.47亿元净流出的,而且差距不算小,所以公司目前的现金流状况是比较紧张,自我造血能力不强。

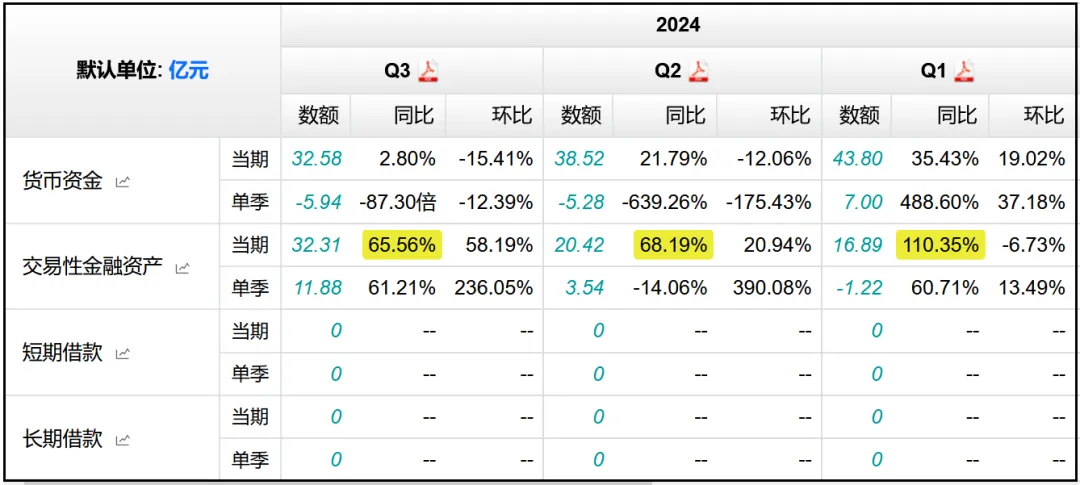

虽然造血能力不强,但公司账面上的资金还是很充足,货币资金32.58亿元,交易性金融资产32.31亿元,比去年同期增加了+65.56%,新增的主要是一年期以内的券商端保本浮动收益型理财产品,货币资金和理财产品相加占比总资产达到惊人的70%。

同时公司的长短期借款依然是均为0元,没有任何的带息债务,总资产中70%都是现金,虽然榨菜的现金流结构不算优秀,但家底确实是够殷实,可以说是没有任何风险。

公司目前主要产品包括榨菜、泡菜、萝卜三大品类,以及其他产品。

榨菜上半年贡献营收11.18亿元,同比+0.49%,但营业成本也同比增长了5.49%,所以毛利率降低了3.87个百分点达到54.19%,销量+3%,可见产品均价有所下滑;

虽然毛利率降低,但公司在半年报中表示,2024上半年的原材料青菜头和榨菜半成品价格同比2023年分别下降约32%和26%,本年度收购的青菜头腌制后陆续于5月、6月投用,对主营业务成本有一定影响,所以后续公司的毛利率水平或许会有所改善;

萝卜上半年贡献营收0.24亿元,同比-39.42%,销售量同比-53%,毛利率同比-3.87%,2021-2023年,萝卜产品的营收规模分别为6903.94万、8238.41万、6097.64万,照今年这个趋势来看,2024年销售额继续负增长基本是板上钉钉,而且幅度还不会太小;

泡菜上半年贡献营收1.29亿元,同比-6.24%,销量却同比+17%,可见也是单价下滑,毛利率同比-5.09%,2021-2023年泡菜产品的营收规模分别为1.59亿、2.41亿、2.25亿,估计今年也要负增长,或者是原地踏步;

其他产品上半年贡献营收0.33亿元,同比-25.94%,毛利率同比-2.35%;

看完整个的产品结构,给我最大的感觉就是增长动力不足,作为传统支柱业务的榨菜销售额原地踏步,实际上已经是2021-2023连续三年负增长了,今年大概率也不会有太大的反弹,不继续负增长已经是理想状态;新拓展的萝卜、泡菜以及其他产品营收均为负增长,表现实在是一般,公司在新品拓展上基本没有取得什么效果。

半年报交流中,公司给出了如下解释:

2、泡菜产品与萝卜产品销售下滑原因及规划。

回复:公司推出泡菜产品与萝卜产品时间较久,但报告期间未对该品类制定长期、连续的销售政策支持,上半年对萝卜产品工作重点集中在产品优化方面,同时根据调研反馈情况,推广渠道集中在餐饮渠道方向,年内将持续推进产品优化工作,待优化完成之后将进行新一阶段的推广支持。

上半年经销商共2815家,相比2023年末净减少了424家,公司给出的原因是对布局不合理、渠道冲突的经销商进行了优化清理,这一点还是值得肯定的,毕竟销售额做成这样,渠道的清理整改必不可少。

6、公司优化经销商的决策思路。

回复:公司于5月进行了大规模的销售一线市场调研,发现部分经销商经营出现问题,由于外部经营环境困难,部分经销商承压能力不足以支撑经营,同时在公司拓展三四线市场期间开发经销商增长较快,部分地区出现经销商布局重合,以及部分小经销商与公司发展规划不契合,经过对经销商全面的梳理、沟通之后,对部分经销商作出取消合作的决定。优化经销商之后,目前中大型经销商经营情况有所回升,同时公司也将与中大型经销商进行深度沟通,加强合作。

来看看其他财务指标。

1、盈利能力

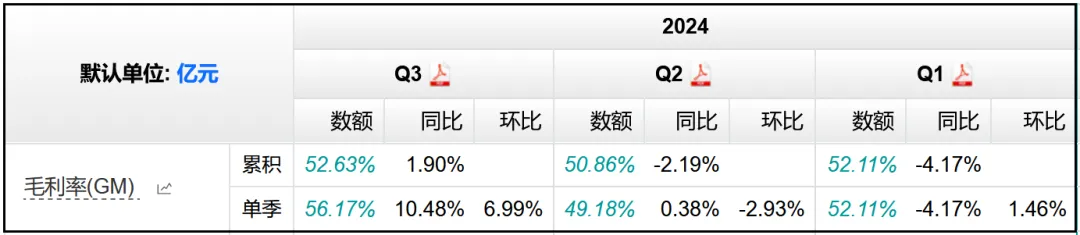

前三个季度的综合毛利率水平52.63%,同比+1.9%,Q3单季度毛利率56.17%,同比+10.48%,相比去年同期有大幅改善,主要是得益于青菜头原材料成本降低,2024年上半年使用的原料大部分来自于去年收购的高价原料,今年新收购低价原料于6月开始逐步投入使用;

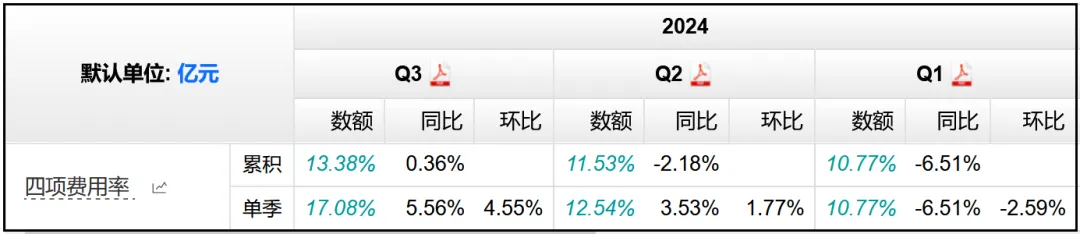

四项费用率13.38%,同比+0.36%,Q3季度费用率17.08%,同比+5.56%,主要是源自销售费用率同比+5.5%;

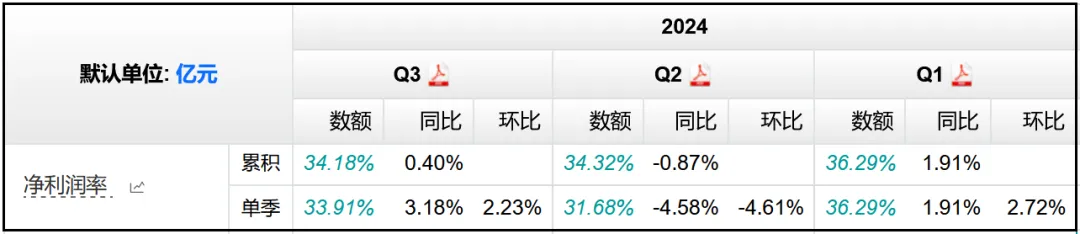

净利率34.18%,同比+0.4%,Q3季度净利率33.91%,同比+3.18%;

综合来看,得益于青菜头成本的降低,三季度公司的毛利率水平回升非常明显,同时也加大了在营销方面的费用投放力度,净利率也有所回升,释放出一系列的积极信号。

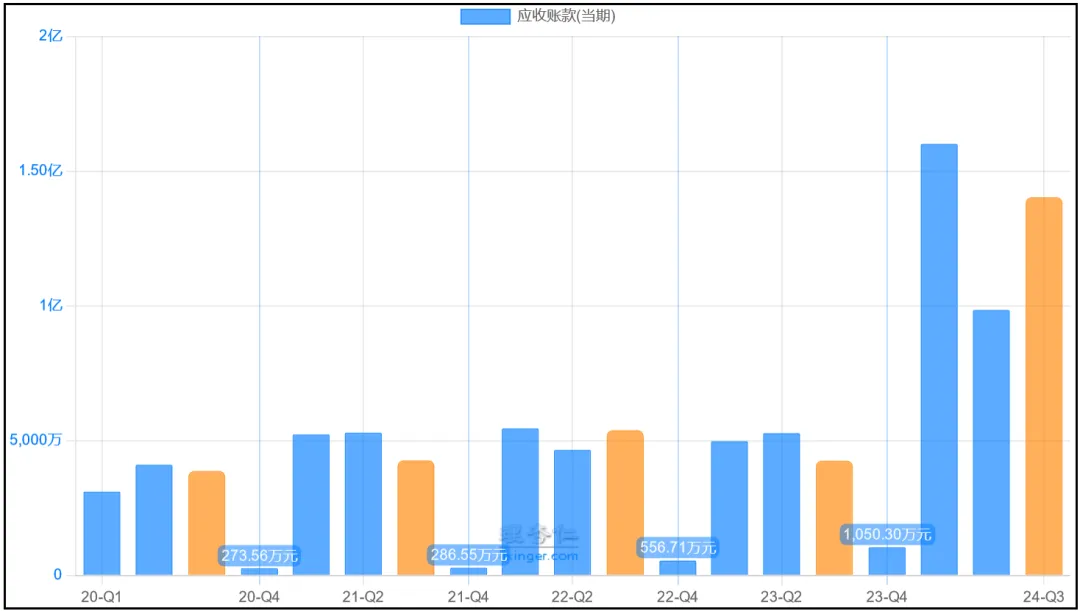

2、应收账款、应付账款

前三个季度的应收款共计1.4亿元,同比+229.22%,此前公司在回款方面控制的一直不错,应收款规模一直保持在0.5亿元左右。

不过自从2024年开始,Q1季度就大幅增长至1.6亿元,二季度减少了0.7亿元左右,Q3季度再次增加到1.4亿元,猜测可能是由于目前销售情况不景气,公司适当的放宽了对下游经销商的授信力度,所以在后续的2024年报中,对于应收款的情况就应该加大关注。

7、公司半年报中应收账款增长幅度较大的原因。

回复:公司每年初会给予部分合作程度深、信用度高的经销商部分授信额度,经销商会根据自身经营情况在年内分阶段使用授信额度,并在年末全部收回,因此在年中公司应收账款额度会出现大幅增长,公司推行“厂商一体化”政策,给予授信额度能够一定程度缓解经销商经营压力,共同面对市场困境。

应付账款1.45亿元,同比+11.31%,算是处在正常波动范围。

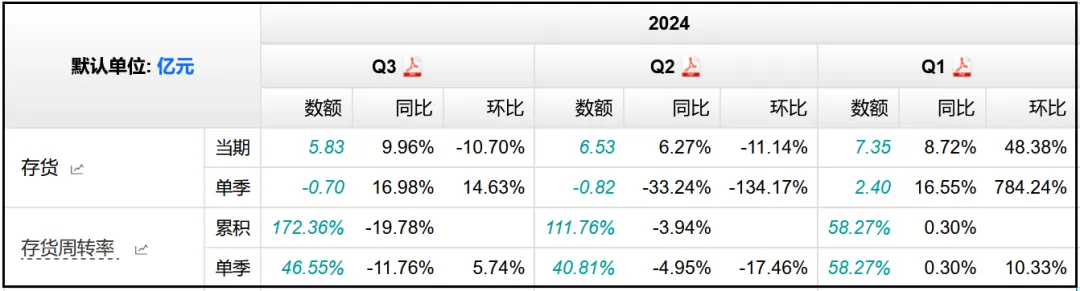

3、存货

存货5.83亿元,同比+9.96%,存货周转率172.36%,同比-19.78%,虽然周转速度有所下降,但都是属于正常波动,公司在渠道库存管控上要求保持在2个月以内,目前渠道库存整体正常,处于一个半月左右,库存水平比较健康。

4、固定资产、在建工程

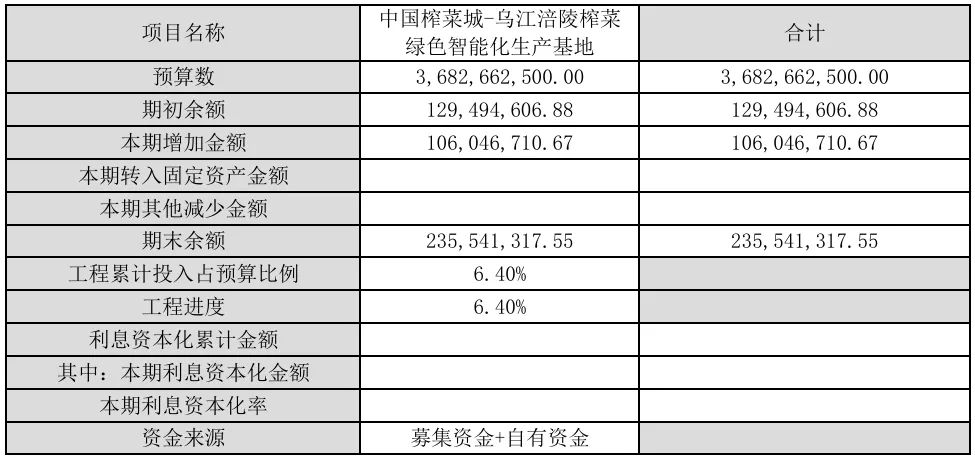

在建工程2.46亿元,同比+145.83%,分季度来看,2023Q4、2024Q1、2024Q2分别净增加了0.38亿元、0.61亿元、0.46亿元,到了Q3就减少到3.45万元,停止增长。

从半年报中看,绝大部分在建工程其实就是中国榨菜城-乌江涪陵榨菜绿色智能化生产基地,总预算数36.82亿元,目前仅投入了总预算的6.4%,因此后续的在建工程规模还会继续增加。

总预算接近37个亿,这个规模对于榨菜来说算是不小了,毕竟现有的固定资产共计只有10个亿,如果全部完工转固的话,固定资产规模会大幅增加,折旧也会随之增长,又会对公司的利润造成潜在的压力,而且如果公司在销售端的情况一直不能改善的话,现金流一直不给力,那么资金压力也会越来越大。

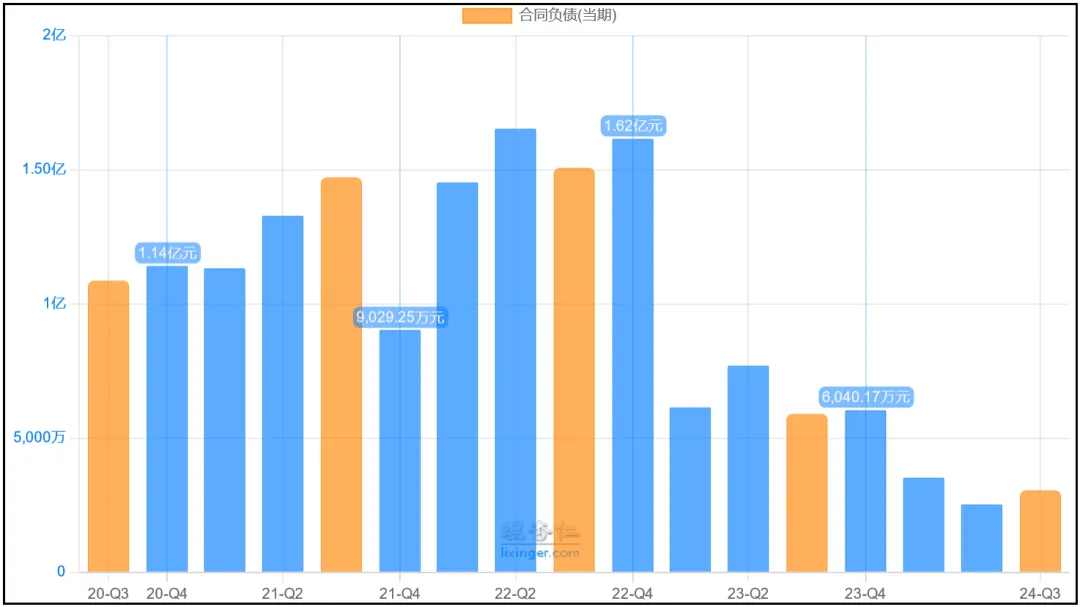

5、合同负债

合同负债0.31亿元,同比-48.34%,2022年及之前,公司手中的合同负债都能达到1个亿左右,最多达到1.62亿,目前仅有0.3个亿,预收货款也不是很充足,说明下游市场景气度仍然一般。

总体来看,涪陵榨菜交出的这份半年报和三季报,给我最大的感觉就是稳健有余但增长动力严重不足,财务数据还是很稳健的,总资产中70%都是现金及等价物,这个比例哪怕是放在整个A股市场上都很少有公司能与其相比,但销售额增速也是实实在在的不给力,而且暂时没有看到好转的迹象,在手订单也没有增加。

积极的变化就是自从Q3季度开始,开始使用价格更低的青菜头原材料,盈利能力回升了不少。

估值方面,目前公司滚动市盈率22倍,位于历史估值区间的10%位置以下。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

(来源:穿越财报的迷雾的财富号 2024-11-29 23:00) [点击查看原文]