股东杉杉控股新增一则股权冻结信息,冻结股权数额10亿元人民币,冻结期限自2024年12月31日至2027年12月30日。

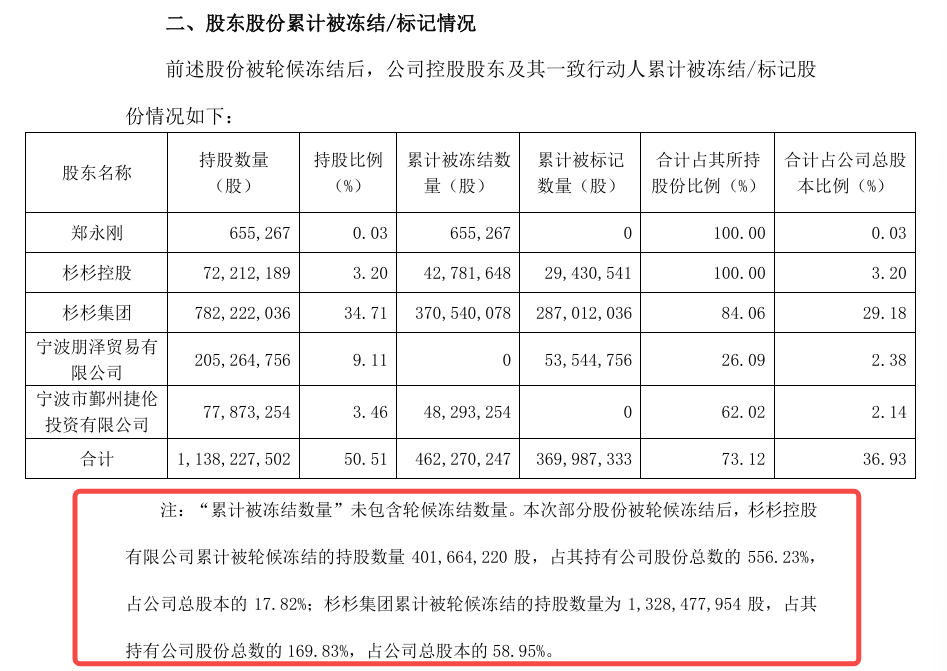

而这已经不是杉杉控股第一次被冻结股权了,就在2024年12月25日,杉杉股份发布了控股股东股份冻结公告,公司控股股东——杉杉控股以及杉杉集团,累计被轮候冻结的持股数量达17.3亿股,占公司总股本的76.74%。

关于股份冻结原因,杉杉股份解释称,控股股东最近一年存在债务逾期、主体和债项信用等级下调、及因债务问题涉及的重大诉讼或仲裁情况等。公司还重点提及了“目前控股股东不存在非经营性资金占用、违规担保等侵害上市公司利益的情形”。

不过,细数杉杉股份控股股东的一系列历史行为,发现事情也许没那么简单。

大股东财务状况堪忧曾挪用近18亿元

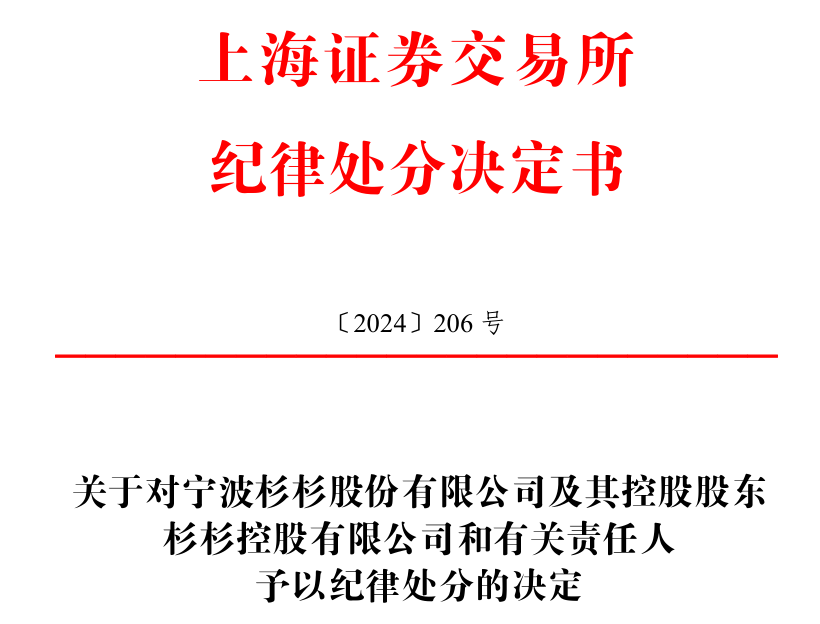

早在2024年11月5日,杉杉股份及其控股股东就曾因信息披露问题,被上海证券交易所下发了纪律处分决定书。

公告显示,2022年1月至2024 年4月,杉杉股份控股股东杉杉控股利用供应商、工程施工方等方式累计占用了杉杉股份的经营性资金17.88亿元。但是,公司却没有在2022年半年报、2022年年报以及2023年半年报中披露这一事项,直到被交易所查到,才进行了披露修改。

此外,公司还存在部分关联交易未履行审议程序且未及时对外披露的问题。杉杉股份在2023年1月3日,支付给关联方4.5亿元的购房税款,同年4月3日,再次给另一关联方支付了0.7亿的购房税款,上述事项构成关联交易,但是公司未召开董事会进行审议,也未按规定及时对外披露。直至被监管处罚,此事才被公之于众。

事实上,杉杉股份控股股东的财务状况并不乐观。

公告披露,截至2024年11月8日,杉杉集团有息负债总额为122.65亿元,其中1年内到期的短期债务为114.20亿元;不仅如此,据香港万得通讯社报道,2025年1月1日上海票交所披露数据,截止2024年12月31日,杉杉控股有限公司的电子商业汇票累计逾期发生额达1.2亿元,逾期余额合计1.2亿元。

而控股股东的这一系列问题也引发了市场对杉杉股份经营情况的担忧,从二级市场来看,杉杉股份的股价从2021年10月28日开始便持续下跌,当前已经累计下跌83.25%。

业绩持续承压利润连续9个季度下滑

股价萎靡的同时,杉杉股份的业绩也持续承压。

2024年前三季度,杉杉股份营收132.84亿元,同比下滑9.69%;净利润为2321.29万元,同比下滑98.07%;扣非净利润为3633.27万元,同比下滑94.52%。并且,公司净利润增速已经连续9个季度下滑。要知道,在2021年,公司净利润可是高达33.4亿元。

针对业绩下滑,公司给出的解释是,偏光片业务和负极材料业务受行业周期变动影响,市场竞争激烈,产品价格同比下降,导致净利润同比较大幅度减少。

那么,事实究竟是怎样呢?

杉杉股份主营业务是偏光片(2024年中报该业务营收占比60.50%)和锂电负极材料(同期营收占比39.15%),所以,公司业绩主要受这两个行业波动影响。

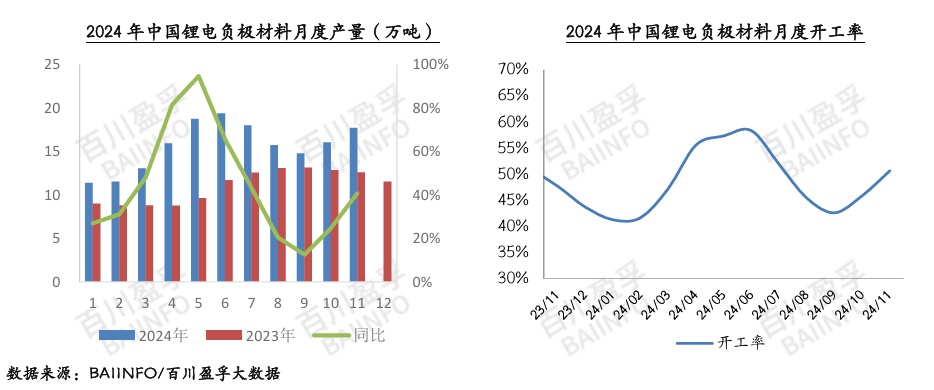

首先是锂电负极材料行业,据百川盈孚统计,当前锂电负极材料行业的月度开工率依旧保持在50%上下;此外,2024年11月国内负极材料产量为17.7万吨,表观消费量为13.77万吨。整体还是维持供过于求的格局。

就当前行业态势来看,一方面,受终端车企和储能企业的价格竞争以及降本影响,下游电芯厂压价心态依旧存在,负极材料的价格维持在低位;另一方面,虽然中低端产品的同质化比较严重,但是,龙头企业得益于资金、技术方面的优势,订单反而比较稳定。

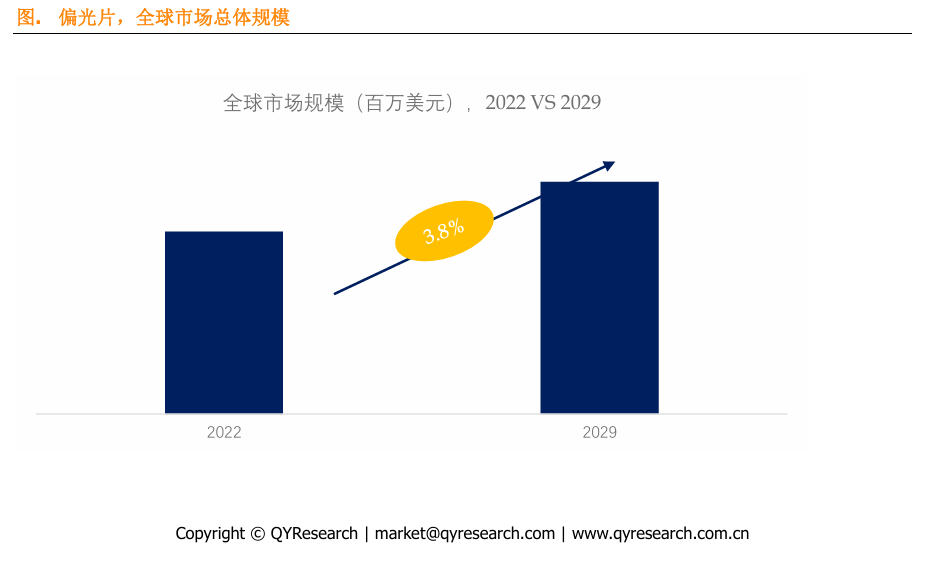

此外,就偏光片行业而言,QY Research调研团队最新报告“全球偏光片市场报告2023年到2029年”显示,预计2029 年全球偏光片市场规模将达到118.5亿美元,2022年到2029年年复合增长率CAGR为3.8%。行业整体保持稳定增长。

既然行业增量还在,那么杉杉股份业绩的下滑或许就不能全部归结为行业问题了。

存货跌价准备暴增近50% 三费持续攀升

首先,从行业对比来看,Wind数据显示,杉杉股份销售毛利率、销售净利率以及净资产收益率远低于行业均值,尤其是销售净利率,在44家电池化学品公司中排名第26位。

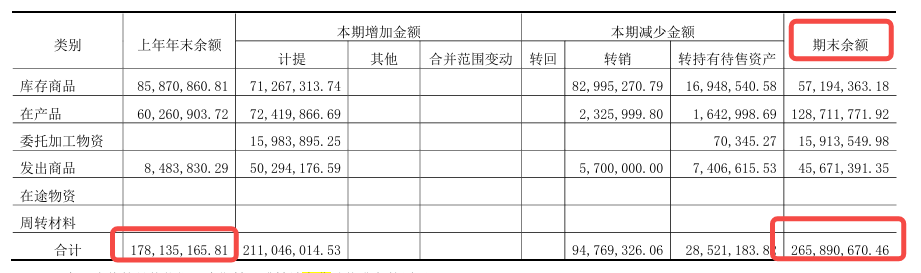

而且,2023年年报中,杉杉股份营收同比下滑12.13%,存货同比增长了6.49%,与此同时,存货周转天数更是同比增长了32.75%。一般来说,当企业营收下滑的时候,会及时的根据市场销量来对产能进行调整,从而控制成本。但是,公司却反其道而行之,这就直接导致了2023年光是存货跌价准备一项就高达2.66亿元,同比暴增49.3%。

不仅如此,杉杉股份对成本的控制能力也非常弱。

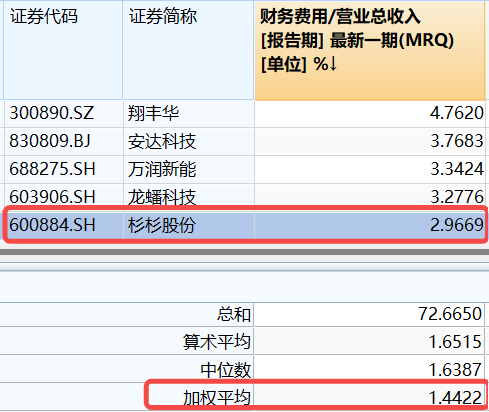

2024年前三季度,杉杉股份销售费用为1.77亿元,同比增长7.26%,管理费用为4.69亿元,同比增长4.05%;财务费用为3.94亿元,同比增长9.49%。三费的持续上升进一步拖累了业绩表现,尤其是财务费用,竟然高达3.94亿元。Wind数据显示,公司的财务费用/营收为2.97%,而电池化学品行业的加权平均值只有1.44%。

进一步分析得知,公司之所以财务费用高企,是因为大量的借入了长短期负债。2024年前三季度,杉杉股份短期借款为62.17亿元,同比增长0.24%;长期负债为87.83亿元,同比增长12.28%;但是,同期的货币资金只有38.39亿元,同比下滑17.12%。

一边是不断增长的长短期债务,另一边则是不断缩减的货币资金规模。一旦达到循环的临界点,就将面临巨大的债务偿还压力。

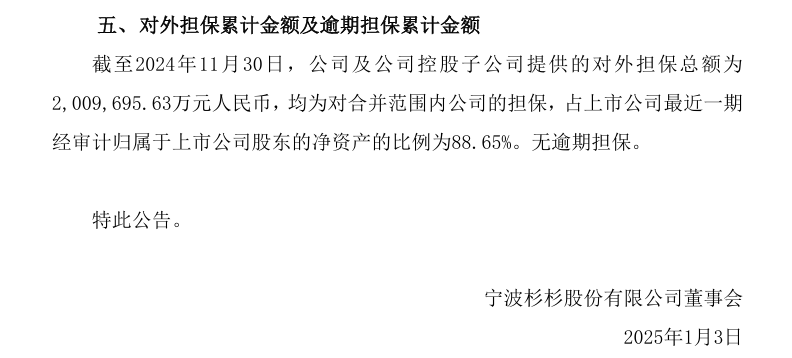

饶是如此,杉杉股份依旧在不停地提供担保,截至2024年11月30日,公司及公司控股子公司提供的对外担保总额为200.97亿元,占上市公司最近一期经审计归属于上市公司股东的净资产的比例为88.65%。

海外拓展失利盲目扩张整合或有难题

目前,杉杉股份在业务转型和拓展的过程中,似乎也是问题重重。

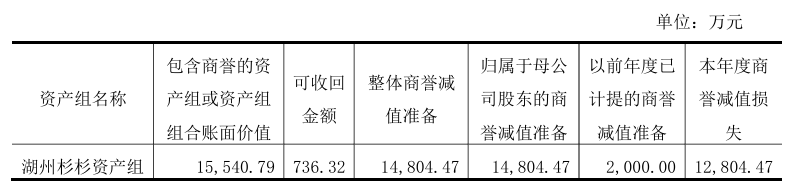

2023年年报显示,杉杉股份管理层拟启动湖州公司的关停程序,期末全额计提商誉减值损失。查阅历年报告可知,湖州杉杉前身为湖州创亚动力电池材料有限公司,系公司于2017年收购,主要从事负极材料的研发生产业务,收购形成商誉原值1.5亿元,公司在2018年便计提了2000万元商誉减值准备,2023年则直接关停,并完全计提剩下的1.3亿元商誉。

对此,公司给出的解释是,2023年随负极包头、宁德等基地投产达产,湖州杉杉新能源科技有限公司已缺乏继续运营的经济性价值。

只是,这种大刀阔斧的收购和干脆直接的关停,是否代表着公司在业务转型过程中,对新进入的行业缺乏更多的深度了解和技术储备呢?

此外,公司的海外业务一直进展缓慢。2023年年报显示,杉杉股份国内市场的占比为86.89%,11.79%的产品要销往国外。而且,公司在年报中表示,为满足海外市场需求,提升海外市场份额,公司规划在芬兰建设 10 万吨负极产能。

现在一年时间过去了,公司的项目进展还是杳无音讯。唯一的信息是在2024年中报中,芬兰公司注册资本为0。

要知道,随着行业竞争加剧,出海已经成为当下的主流。比如,当升科技(300073.SZ)2023年境外营收占比已经达到28.75%;道氏技术(300409.SZ)2023年海外营收占比更是高达59.12%。一旦海外项目再拖下去,可能靠出海来拉动业绩这条路也行不通了。

当然,办法总比困难多。2025年1月3日,杉杉股份发布公告称,公司已经完成对韩国LG化学旗下SP偏光片业务的收购,截至2024年12月31日,杉杉股份下属相关子公司已就本次交易累计向交易对方支付14.6亿元。

诚然,此举强化了杉杉股份在OLED偏光片和车载偏光片等高端领域的竞争力,但是这也进一步加大了公司的资金压力。

不仅如此,杉杉股份在收购完成后急需对SP业务进行整合,包括生产流程、供应商、销售渠道等,整合过程中可能出现的管理理念差异、文化冲突等都将影响运营效率。而且,偏光片行业技术更迭非常快,公司要想继续保持优势,只能不断地进行研发投入,这又进一步造成了资金缺口。在行业竞争加剧需求疲软的环境下,对上市公司来说,其未来发展情况仍有待观察,可能并不是值得太高兴的事情。

总之,留给杉杉股份的时间已然不多了。尽管杉杉股份女掌门人周婷已经成功上任“掌舵”,但其面前的道路,或许仍泥泞而曲折。