三生制药的估值低的不可思议

我们先看公司的业绩。2024 年上半年公司营业总收入 43.89 亿元,同比增长 16.0%;净利润 10.9 亿元,同比增长 11.1%。2023年全年营业总收入 78.16 亿元,同比增长 13.8%;净利润 15.49 亿元,同比下降 19.1%。按照医药公司常见的市销率(PS)对公司予以估值,业绩还在稳步增长的三生制药今年的PS估值约为1.4倍。

拆分来看,几大核心产品也都有增长。

特比澳2024年H1销售收入约 24.76 亿元,同比增长 22.6%;益比奥和赛博尔2024年H1销售收入约 5.16 亿元,同比增长 11.3%;益赛普2024年H1销售收入 3.29 亿元,同比增长 9.5%;赛普汀2024年H1销售收入 1.62 亿元,同比增长 48.9%。

这就有些奇怪了。和港股18A的很多公司动辄7、8倍的PS股估值相比,三生制药的估值也太低了。而且这个公司的营收和利润都有增长,各个核心产品的地位也很稳定。公司近年来也花费了近十亿元人民币的真金白银在二级市场进行了回购,但股价依然没有多大的起色。

那么公司为什么如此低估呢?只能从各个细分产品的竞争格局去寻找答案。

02 三生制药低估的具体原因

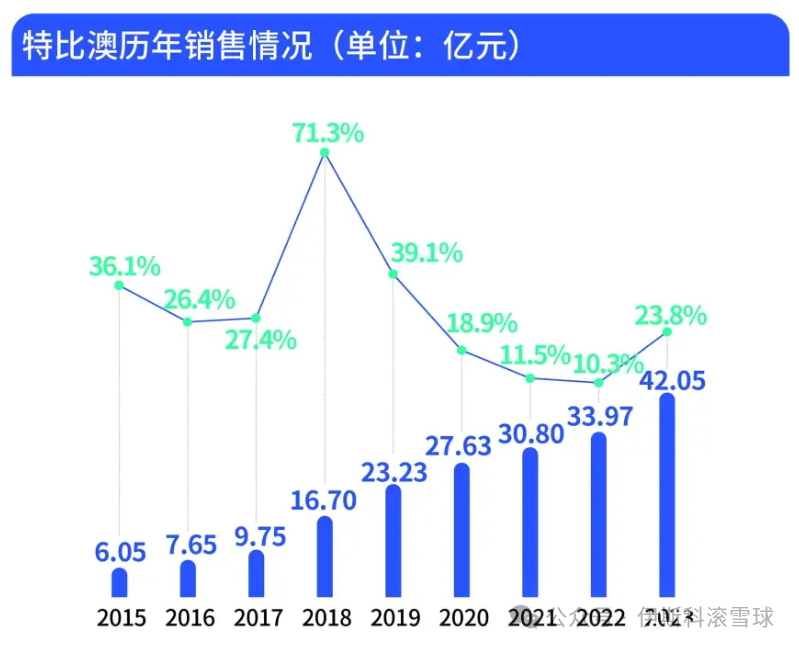

三生制药最重要的拳头产品是特比澳——一款血小板生成素(TPO)。

从上图可以看出,特比澳的销售额逐年增长,尤其是在 2018 年有一个显著的增长高峰,增长率达到 71.3%。随后几年的增长率有所波动,总体上仍保持着增长的趋势。

但是,特比澳确实是个“古董药”了。这个药物已上市18年。2021年以后也开始有专利到期。特比澳虽然获批了多个适应症,但未来头上也高悬着三柄利剑时刻压制着特比澳这个药物的销售前景。

一是可能的仿制药的竞争,还有就是医保谈判的降价压力(毕竟是老药了,不是支持的方向),再有就是新的创新药物对特比澳销量的挤压。

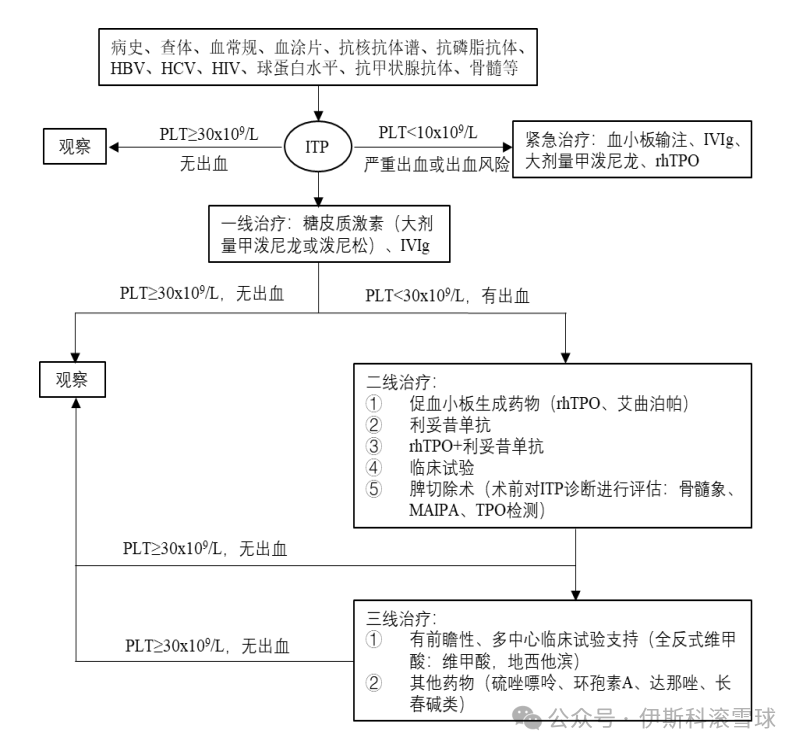

伊斯科查了下成人原发免疫性血小板减少症(ITP)诊断与治疗中国指南(2020年版)。具体见下图。

我们可以看到ITP适应症一线治疗的推荐疗法还是糖皮质激素和丙种球蛋白(IVIg),激素输入后短期很有效,很快能改善70%多,但药一停指标很快又下来了,而且副作用大。丙种球蛋白同理,治疗三天暂时好了但5万块钱没了(非常贵)。正是因为目前的一线治疗药物持续时间非常短,因此二线的TPO(促血小板生成药物)才能有非常大的销量,我和临床医生聊过ITP这个适应症,据说仅仅TPO这个药物去年国内已经卖了100多亿了。具体我没统计过。可见这个不起眼的药物的市场规模有多大。

我们老在说医保费用压力大,但是这种不起眼的老药物一年就能卖100多亿。医保不控你的费控谁的费啊?因此伊斯科个人不看好特比澳今年的谈判结果。

另外,未来一年内有几款治疗ITP新的药物的逐渐上市,比如和黄医药的口服 Syk 抑制剂索乐匹尼布,赛诺菲的口服 BTK 抑制剂 ,Rilzabrutinib还有就是诺诚健华的BTK 抑制剂奥布替尼。这些药物上市后,因为相比激素和丙球疗效太过显著,会大大挤压二线TPO的市场空间。

公司已上市的其它药物比如益比奥和赛博尔(都是重组人促红细胞生成素),益赛普(老掉牙的TNF-靶点药物),还有非常老的一款治疗脱发的药物蔓迪等,道理和特比澳类似。因篇幅关系就不在这里展开了。

除过以上这些老药物外,三生制药的控股公司还有一些前景能看的fast-follow的自免管线,比如治疗痛风的药物613(抗 IL1 单抗),确实是还是有潜力的。但是,这些药物的直接权益都在三生国健,是控股公司的资产,权益不直接属于母公司。在港股的投资逻辑中,对控股公司是要有大幅折价的,子比母贵的例子比比皆是。比如复星国际、北京控股、微创医疗等,每个公司的下面都埋了很多的森森白骨。

03 三生制药带给我们投资方面的启示

首先,伊斯科认为三生制药这个公司非常低估。未来不排除股价能恢复往日的荣光。但三生制药这个公司的长期低估值也给我们带来了很多启示。

1. 港股中行业定位不同,定价的逻辑也不同。

如果被定义为创新药Biotech公司,那美股市场或者港股市场给的估值就是7-10倍PS;如果被定义为仿制药公司或者销售公司,那对不起在港股您不稳定分红的话就只能值1-3倍PS。

选对行业很重要。

2. 市场偏好长期有成长前景的公司,厌恶有可能销售大幅下滑的公司。

这里不展开了,道理很容易懂。在当下,起码市场普遍认为特比澳的业绩迟早会大幅下滑。这里必须转发一句黄晓明教主的经典名言:不要老是你以为,我要的是我以为。

3. 控股公司在港股要大幅折价。

如果三生国健是三生制药的全资子公司,我相信三生制药的估值不至于这么悲催,但你确实在科创板上市了呀。港股老千股太多,股民被坑得太惨,因此天生厌恶控股型公司。这个就是规则,没办法。

总的来说,三生制药是港股投资中一个极具代表性的案例。它的低估值背后是复杂的产品竞争格局、行业定位以及市场偏好等因素。对于投资者而言,在港股创新药领域投资时,需充分考虑这些因素,谨慎做出投资决策,避免陷入估值陷阱。

免责声明:文中提到的任何信息或者标的仅供参考,不构成任何投资或者商业建议。如果依据本文进行任何投资决策, 请风险自负。