一、 热点事件

今日成长板块快速反弹,主要受益于海外流动性预期的好转。美联储11月议息会议暂停加息,且整体表态偏鸽,10月美国制造业PMI在连续三个月修复后大幅下行、非制造业PMI连续第二个月下行,而周五公布的10月美国新增非农就业不及预期,失业率意外上升至3.9%,就业数据指向劳动力市场的再度走弱,预计四季度经济将再次放缓。在诸多因素下,市场开始交易美国衰退,美债10年期收益率从前期4.9%快速回落至4.56%附近,市场对2024年6月前美联储降息50BP以上的预期大幅提升。

二、 投资要点

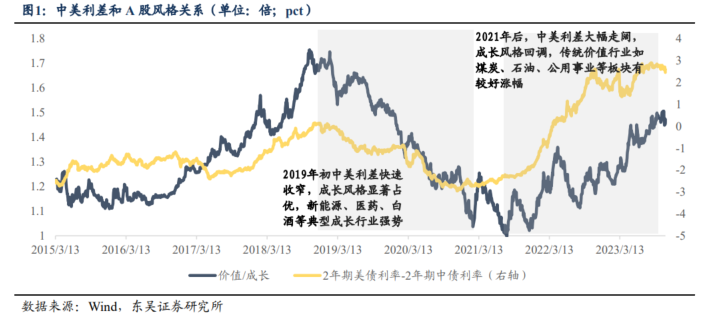

美债是A股市场的风格之锚,历史看,美债利率与A股成长股有较强负相关性,随着上周美国经济走弱下市场对美联储降息预期的上升,美债利率短期筑顶,结合国内成长风格持续调整后的极致性价比,去年以来极致的成长风格走弱态势有望迎来均值回归。在前期市场多重底企稳之后,可能会迎来熊市结束后的第一波反弹,历史上每轮熊市结尾的第一波上涨都有前一轮牛市的影子(大盘成长风格领涨),而年末也经常是风格切换的月份,诸多因素利好成长风格占优。

1、2023年以来,A股成长风格持续回调,主要是资金面减量博弈的结果,短期有望好转。前期市场下行,主要受制于中美利差的持续扩大导致外资持续流出,而外资陆股通与内资公募资金在配置风格上具有相似性,且公募今年以来新发产品持续预冷,因此典型的成长风格指数(医药、新能源等)受到分母端(美债利率)、分子端(行业基本面/预期)、资金面囚徒困境(资金对机构持仓品种采取规避策略)。今年以来市场的三类风格(微盘风格、主题风格、高分红风格)相关个股均为公募机构和外资机构持仓较少的品种,而机构持仓较多的品种由于受到公募没有新增资金的投入以及外资流出的影响,估值持续下行,进入资金面囚徒困境的状态。而短期美债利率筑顶后,以上资金面囚徒困境的状态将发生变化。(参考自东吴证券)随着美国基本面走弱后,名义增速将下行,美债收益率筑顶,中国的实际增速此前一直保持韧性,价格因素缓慢修复,中美名义增速差将收窄,外资将重回流入,打破外资陆股通偏好品种的囚徒困境状态,即医药、新能源甚至部分消费股将迎来外资的重新流入。此时,今年强势的三类风格(微盘风格、主题风格、高分红风格)将发生风格的均值修复,即资金可能流出到此前受到资金面囚徒困境的相关领域。

2、历史上,年底风格经常会发生变化,2023年成长风格大幅跑输,成长风格滚动收益率回调至历史低位。据信达证券统计,每年股市的风格均存在几个重要的季节性规律,股市Q1的季节性大多偏向于成长风格,特别是2月通常是成长风格占优,主要受以下几个因素的影响:春节假期的扰动、两会召开提振经济预期、一季度是宏观数据和季报空窗期,以及居民资金在年初通常较活跃。4月开始,一季报开始披露,宏观数据也逐渐能观察到经济方向,股市会进入业绩驱动阶段,转换的阶段,股市大多会跌一段时间,由此导致4月风格低估值。Q4开始,年度经济和各行业年度盈利大多已经能够预测,投资者开始展望下一年,此时风格往往会再次有些变化。2023年二季度以来,成长风格持续回调,截止到10月底,成长股中诸多板块的估值处在历史较低的分位数,比如以当下PE(TTM)在历史上的分位数来看,电气设备、通信、医药、国防军工均处在历史较低水平。以PB来看,电子、医药处在历史较低水平,从年度涨跌幅的均值回归来看,年底可能会出现成长股的短暂逆袭。

3、熊市结束后第一波上涨会有前一轮牛市的影子,大盘成长风格短期有望领涨。目前两市政策底已经出现,国内经济持续恢复,三季度企业盈利增速转正,海外流动性好转,随着市场的企稳,市场可能会迎来熊市结束后的第一波反弹。据信达证券统计,从历史规律来看,虽然每一轮牛市的风格均有很大的不同,但熊市刚结束的时候,股市的风格往往会受到前一轮牛市的影响更大。比如2012年12月-2013年2月,熊市结束后第一波上涨,金融类板块领涨,这类板块上涨的逻辑是经济复苏,这恰恰是2006-2007、2009年牛市的核心逻辑。2016年2月-4月,市场熔断后,从熊市低点开始的一个季度,成长股依然非常活跃,下一轮牛市的最强赛道(消费)此时并不是很强。2019年底反转后的第一波上涨,最强的消费板块是2016-2017年的核心赛道,TMT是2013-2015年牛市的重要板块,半导体新能源关注度并不高。我们认为如果认可现在市场是处在熊市底部后反转的第一波上涨,季度内需要重点关注2019-2021年较强的半导体、新能源。

4、短期美债利率下行窗口期,海外流动性预期改善,北向资金有望流入。美联储11月宣布暂停加息,美国10月非农就业数据大幅降温,失业率达到2022年2月以来新高,美元指数及美债利率回落趋势进一步明确,短期市场交易美国衰退,投资者对2024年6月前美联储降息50BP以上的预期大幅提升,外资有望加速净流入。

三、 相关产品:

1、上证50ETF(510050)及其联接基金(001051/005733):大盘风格,wind大盘价值与大盘成长占比60%:40%。上证50(指数代码:000016)由沪市A股中最具代表性的50只股票组成,成分股数量仅占A股上市公司总数的1%,总市值约18.25万亿人民币,占全部A股的19.57%,净利润约占全部A股的35.69%(2023年中报数据),汇聚了沪市最具影响力的一批龙头公司,规模优势非常显著。

2、沪深300ETF华夏(510330)及其联接基金(000051/005658):大盘风格,wind大盘价值与大盘成长占比40%:60%,占北向资金持股74%,有望受益于北向资金恢复流入。沪深300指数是A股市场最具代表性的大盘指数之一,指数选择全市场规模最大流动性最好的前300只股票,指数市值占全部A股53.30%。

3、创业板ETF华夏(159957)及其联接基金(006248/006249),大盘成长风格,由最具代表性的100家创业板上市企业股票组成,是深交所多层次资本市场的核心指数之一。创业板指数新兴产业、高新技术企业占比高,成长性突出,兼具价值尺度与投资标的的功能。

4、创业板成长ETF(159967)及其联接基金(007474/007475),成长风格,创业板动量成长指数以创业板流通市值前30%的股票作为股票池,通过成长因子和动量因子筛选出50只股票作为成份股编制。创业板动量成长指数有效反映创业板中具备良好成长能力且动量效应明显的上市公司的整体情况。

$华夏上证50ETF联接A(OTCFUND|001051)$$华夏沪深300ETF联接A(OTCFUND|000051)$$华夏创业板ETF联接A(OTCFUND|006248)$