摘 要

1、上周五证监会正式发布《上市公司股东减持股份管理暂行办法》及相关配套规则,明确大股东不得通过任何方式规避减持限制。未来稳增长政策催化、基本面改善情况,以及美联储降息前景依然是市场的重点,本周即将披露国内5月PMI和美联储PCE通胀数据,或给出更多指引。政策预期加力背景下,若后续经济基本面出现改善,市场风险偏好回升,或可关注$国泰上证综合ETF联接C(OTCFUND|011320)$。

2、某海外芯片巨头公司最新财报反映下游科技巨头持续投入,北美四家云厂商合计最近一个季度资本开支488亿美元,同比增长27%,主要应用于AI相关基础设施的投资。AI正由创新热潮与资本开支,逐渐转化为A股产业链核心上市公司的业绩,$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$。

3、随着迎峰度夏不断临近,加上整体供应偏紧,后续煤炭板块或迎来旺季行情。面对当前大盘走势震荡的市场环境,高股息煤炭板块进可攻、退可守,配置价值依然值得重视,或可关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$

正 文

一、大盘分析

上周市场明显回落,上证综指单周下跌2.07%,跌破3100点。行业板块方面,轻工、地产、建材等跌幅居前,仅煤炭、公用事业、银行收涨。北向资金上周小幅净流入8.35亿元。

此前下调房贷利率和调降首付比例等地产政策密集出台,短期提振市场信心。但是在房价和收入预期偏弱的宏观环境下,现有政策难以完全扭转趋势,从近期二手房成交情况来看,个别城市出现了小幅改善,但整体依然相对低迷。后续或还需要政策持续发力,特别是政府收储出现强有力财政支持。

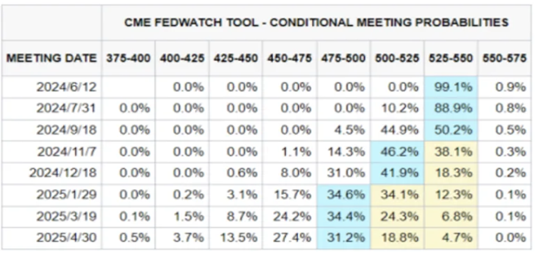

另一方面,美联储公布5月会议纪要。根据会议纪要,经济数据显示,通胀比此前预期更为持久,经济总体具有弹性,政策预期随之发生重大变化。美联储主席鲍威尔表示,在美联储对通胀将可持续回到2%目标的信心增强前,降低借贷成本是不合适的。

整体来看,纪要着重强调通胀难以继续下行的风险,整体基调偏鹰。另外,数据显示,美国5月Markit PMI数据超预期回升,其中,制造业PMI初值50.9,创两个月新高。经济数据超预期韧性,市场降息预期降温。根据联邦基金利率期货,9月首次降息概率从82%降至50%左右。

来源:CME

不过资本市场改革有利好落地,上周五证监会正式发布《上市公司股东减持股份管理暂行办法》及相关配套规则。针对市场诟病的技术性离婚减持、转融通式减持等新问题,证监会及时出手、堵住漏洞,明确大股东不得通过任何方式规避减持限制,将强化市场公平,保护投资者利益,有助于耐心资本的培育。

总体来看,未来稳增长政策催化、基本面改善情况,以及美联储降息前景依然是市场的重点,本周即将披露国内5月PMI和美联储PCE通胀数据,或给出更多指引。政策预期加力背景下,若后续经济基本面出现改善,市场风险偏好回升,或可关注国泰上证综合ETF联接C(011320);另外AI创新不断落地,科技成长方向的TMT以及人形机器人等投资主题或仍然具备长期投资价值,感兴趣的投资者或可关注$国泰中证计算机主题ETF联接C(OTCFUND|010210)$、$国泰中证机器人ETF发起联接C(OTCFUND|020290)$。

二、通信板块

上周AI产业链最重要的事件是某海外芯片巨头公司发布2025财年一季报,营收、净利润等指标全面超此前指引。新一代Blackwell算力芯片已经全面投产,将在第二季度出货,产能正满负荷运转,产能紧缺状态可能会维持到2025年。

另外下游科技巨头持续投入,如某海外科技巨头公司推出最新大模型Llama 3,其成本为2.4万张H100GPU;某海外车企持续扩大AI集群至3.5万张H100,预计汽车行业有望成为数据中心业务最大的垂直领域。

根据四家海外云厂商与科技巨头最新一轮财报显示,AI对其收入增长都起到了重要作用,各大厂商均认为AI是其未来发展的重要驱动力,需要大量算力基础设施以及AI商业模式逐渐成熟等因素的支持。

在资本开支方面,这四家云厂商合计最近一个季度资本开支488亿美元,同比增长27%,主要应用于AI相关基础设施的投资,同时这四家云厂商均表示未来将继续加码AI相关投入,对未来资本开支预期乐观。

目前AI的景气度也已经能在国内上市公司业绩中体现。海关月度出口数据也印证了光模块景气度。同时算力其他环节如PCB、散热、服务器等都迎来业绩加速。AI正由创新热潮与资本开支,逐渐转化为A股产业链核心上市公司的业绩,国泰中证通信ETF联接C(007818)或仍可作为核心标的,逢低关注。

三、煤炭板块

需求回暖预期较强的情况下,近期煤价震荡上涨。动力煤方面,上周秦皇岛港动力煤Q5500价格上涨至884元/吨,环比上涨2.79%。随着迎峰度夏不断临近,部分电厂有小幅补库行为。再加上受环保检安全检查影响,供给端鄂尔多斯少数煤矿减产停产,整体供应偏紧,后续或迎来旺季行情。

来源:Wind

地产、基建政策加力,双焦价格同样震荡偏强。部分钢厂已有补库计划,焦企出货顺畅;整体来看,在宏观预期及原料的带动下,市场情绪回暖,焦炭提降预期减弱,短期内或将稳中偏强运行,后续关注钢焦利润以及原料煤价格表现。

能源转型、“双碳”背景下,煤企普遍对传统主业资本再投入的意愿较弱。且煤企高利润有望长期持续、高现金流背景下分红比例稳中有升,低估值、高股息的确定性强,面对当前大盘走势震荡的市场环境,煤炭板块进可攻、退可守,配置价值依然值得重视,或可关注国泰中证煤炭ETF联接C(008280)。

#跌破3000or重返3100?本周A股怎么走?##债基再现大额赎回 什么原因?##5月总结:我的基金投资表现如何?#

国泰上证综合ETF联接C基金成立于2021.1.22,国泰上证综合ETF联接C自成立-2023年净值增长率/业绩比较基准(%):6.53/0.54,-7.16/-14.35,-0.46/-3.47。业绩比较基准:上证综合指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证全指通信设备ETF联接C基金成立于2019.09.03。2019-2023年度净值增长率/业绩基准(%)为0.63/10.48,1.32/-5.66,6.74/5.45,-25.43/-26.49,25.35/23.24。业绩比较基准:中证全指通信设备指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证计算机主题交易型开放式指数证券投资基金联接基金由国泰深证TMT50指数分级证券投资基金转型而来。国泰深证TMT50指数分级证券投资基金成立于2015年3月26日。自2020年12月3日起,由《国泰深证TMT50指数分级证券投资基金基金合同》修订而成的《国泰中证计算机主题交易型开放式指数证券投资基金联接基金基金合同》生效,原《国泰深证TMT50指数分级证券投资基金基金合同》同日起失效。国泰中证计算机主题ETF联接C在2020-2023年度净值增长率/业绩基准(%):-0.13/-0.59,-0.08/-2.13,-24.34/-26.19,-2.18/-2.06。业绩比较基准:中证计算机主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证机器人ETF发起联接C成立于2023/12/19,业绩比较基准为:中证机器人指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。