一、 投资展望

5月美国多项经济数据出现改善迹象,此前因4月数据不及预期而上升的降息预期再度延后。但降息预期的延后并没有影响市场整体的上行态势,在经济基本面好转、流动性宽松预期和以科技股龙头业绩超预期影响下,5月纳斯达克指数一路上行。

展望下半年,大选临近,美国政府对经济软着陆的要求或将推动货币和财政政策的宽松;功能更强大的大模型有望问世,以AIGC和芯片为代表的高科技板块或进一步提升资本开支,并支撑盈利和股价表现。

$嘉实纳斯达克100ETF发起联接(QDII)A人民币(OTCFUND|016532)$$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

二、 近期板块要闻及观点

经济韧性持续制造业回暖

美国5月PMI全面好于预期。综合PMI为54.5,大幅高于预期(51.2),创下2022年4月以来的最高水平。其中,制造业PMI50.9,高于预期(49.9);服务业PMI为54.8,同样高于预期(51.2);受市场关注的通胀数据方面,企业购进价格从上月57.3上行至59.7。美国4月耐用品订单超预期反弹,环比初值为0.7%,大幅高于预期(-0.8%);其中,核心资本品订单环比为0.3%,高于预期(0.1%),显示企业投资开始复苏。

偏强的基本面导致联储降息预期继续回落,7月首次降息概率从32%下降至10%,9月首次降息概率从82%下降至55%,全年累计降息幅度下降至34bp。但整体来看,下半年降息仍是大概率事件,随着日期逐渐临近,降息的确定性也在逐步抬升。

业绩持续披露高端产品预期乐观

美股头部科技公司业绩整体强劲,云增速回升,AI贡献继续扩大。2025财年一季度收入同比普遍增长,甚至有公司增速达262%,净利润同比增长超6倍。

分业务来看,数据中心收入同比高企,增势强劲,有公司预计AI芯片与超级计算平台全年将贡献大量收入,显示GPU市场继续供不应求的状态仍在持续。目前包括GPT系列、Gemini、LlaMA系列、Anthropic等在内的大模型催生了大量训练和推理需求,还有1.5~2万家AI初创企业,以及主权AI和汽车等各垂直领域都在使用高端芯片开发相应产品,算力板块市场空间仍然广阔。

三、 指数情况

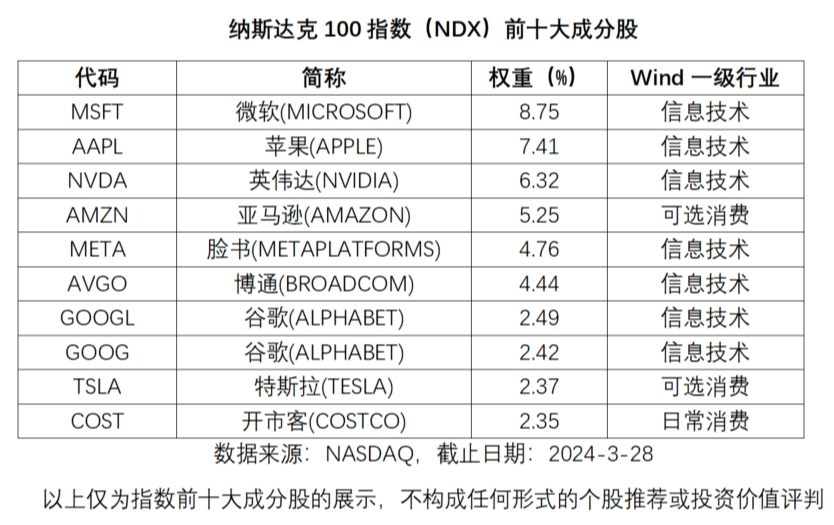

嘉实纳斯达克100ETF(159501)及联接基金(人民币A类:016532,人民币C类:016533),紧密跟踪纳斯达克100指数(NDX)。纳斯达克100指数选取在纳斯达克交易所上市的最大的100家非金融公司股票作为成分股,在市值加权的基础上按相应的指数编制规则计算,是反映纳斯达克整体市场或者美国高科技走势的代表性指数。

#“科特估”能否接力“中特估”?##2024年即将过半 你的年度理财目标完成了多少? ##纳斯达克100##标普500 & 纳指100 你更看好谁?#