如果大家对A股市场较为熟悉,可能听说过“冬煤夏电“的一句俗语,大致意思是,冬季是煤炭需求的高峰期,因为需要大量的煤炭来供暖,A股相关企业的盈利预期在冬季窗口期有望走强。

与之相对,盛夏时节,天气越来越热,很多小伙伴们开空调电扇乘凉、甚至吃冰棍、冰镇西瓜解暑,都需要大量电力来制冷,因此夏季是电力需求的高峰期,A股电力相关企业的盈利预期在夏季窗口期也有支撑。

从最近的市场表现来看,电力的确优于煤炭,不过从本质来看,二者都归于能源类,并且因为价格中枢上升、垄断专营权等优势,板块内部有大量的高股息资产,和红利的适配度满分,各种红利基金中基本都各有配置。

本文讨论两个话题,1)同为能源,煤炭当下为何承压,三季度会有表现吗?2)红利基金不同比例的能源(煤炭、电力等)配置,对组合收益率有多大影响?

$中信保诚至泰中短债债券C(OTCFUND|004156)$$中信保诚稳达C(OTCFUND|006178)$

01 高温季节,煤炭当下为什么承压,三季度有修复机会吗?

今年迎峰度夏期间,全国大部分地区气温较常年同期偏高,极端天气气候事件偏多。电力需求旺季,全国煤炭市场却并未如期出现“火热”行情,北方港口动力煤价格不涨反跌。

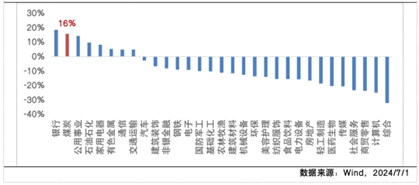

反映在股市,经历冬季的估值狂飙后,3月以来煤炭其实始终在区间震荡,处于上有顶下有底的状态。但若论上半年总体业绩,因为没有出现大幅回撤,煤炭涨幅仅仅排于银行之后。

原因上来看,今年全国主要流域来水同比修复,华南区域受强降水影响尤其明显。降雨超预期一方面提升水电出力,另一方面挤压了火电发电,从而影响煤价旺季反弹高度。并且在当前绿电绿证交易大扩容的背景下,新能源的环境溢价也得考虑在内。

但向后看,全国普遍高温时节尚未到来,7月中旬以后, “三伏天”到来,“梅雨季”褪去,旱涝不均的情况导致的火电挤压状况会大幅改善。根据过往季节性规律,动力煤月消费量下半年明显提振、电厂电煤日耗持续恢复性增加。

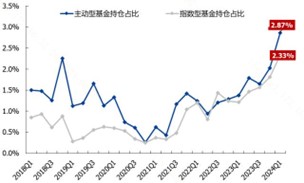

电力就更不用说,用电旺季直接催化作用更明显。同时,2023年上半年公募电力行业持仓明显提升,2024年一季度伴随行业景气度提升和业绩持续改善,基金增配趋势明朗。

02不同比例的能源(煤炭、电力、石油石化等)配置,对红利基金收益率有多大影响?

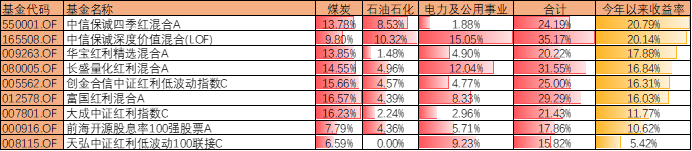

红利有众多的ETF的基金,但我还是偏爱主动基金,所以我找来了一些主动红利基金。从结果来看,今年不少的主动基金表现都不错,以中信保诚的四季红和深度价值这两只为代表,半年收益能够上到20%。$中信保诚四季红混合A(OTCFUND|550001)$$中信保诚四季红混合C(OTCFUND|018932)$

$中信保诚深度价值混合(LOF)(OTCFUND|165508)$

数据来源:Wind,截至2023/12/31,中信一级行业分类

煤炭作为高股息资产的核心,主动红利基金中对其的配置比例都不低,集中在10%-15%区间,结合前海开源股息率100强和和天弘红利低波可以看出,上半年煤炭对业绩的贡献率较大,没有踩中煤炭的收益就掉队了。

煤炭震荡开启后,能源中领涨的就切换到了电力。虽然中信保诚深度价值煤炭占比也没到10%,但电力占比拉满到了15%,能源总比例达到了35.17%,也明显增厚了收益。

电力行业中不少企业是具有垄断和专营权的高股息资产,行业的现金流预期也相对稳定,因此在经济不景气时仍能保持盈利稳定性,诞生了较多的稳健红利标的,目前股息率大多在4%左右。

盛夏将至,煤电的投资价值仍在凸显,配合上股市成交量的极端萎缩、资金保守的风险偏好、高分红的政策引领等因素,占比高的主动红利基金值得关注。