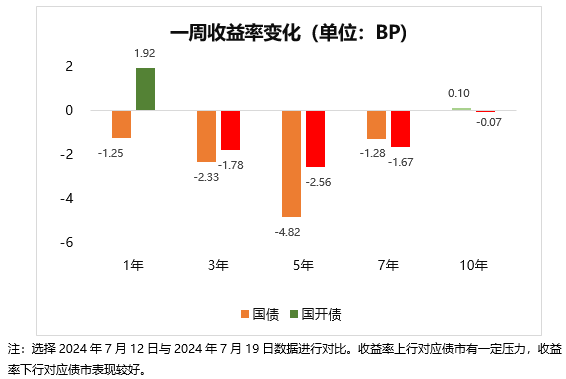

【复盘摘要】

本周一(7.22)央行宣布降息,7天期逆回购操作利率下调10个基点;贷款市场的报价利率(LPR)下调10个基点,从盯住1年期MLF利率调整为OMO利率;阶段性减免中期借贷便利(MLF)质押品,有利于平衡债券市场供求。展望后市,短端降息,资金面价格或许有所下降。此外,金融时报发文表明央行对长端利率态度应当不变,且降息应当不会有持续性。

【上周债市】

1、 LPR机制改革

近日,央行主管的《金融时报》公开指出贷款市场的报价利率(LPR)或迎改进,可以考虑借鉴国际经验,用类似SOFR的短端市场利率作为浮动贷款利率的定价基准。SOFR是基于美国国债抵押回购市场的隔夜利率,大致类似于国内资金市场的押利率隔夜逆回购(国内为质押)。从改进的方向来看,LPR将转换定价参考标准,即从此前盯住1年期MLF利率,调整为盯住OMO利率,进一步完善以7天公开市场操作利率作为央行主要的货币政策目标利率。

2、 央行降息

本周一(7.22),人民银行陆续发布了四条公告:(1)政策利率(7天期逆回购操作利率)降息10个基点;(2)阶段性减免中期借贷便利(MLF)质押品;(3)最新一期贷款市场报价利率(LPR)下调10个基点;(4)下调隔夜、7天、1个月常备借贷便利利率分别调整为2.55%、2.70%、3.05%。

自2023年8月以来,7天期逆回购操作利率首度调整,彰显出货币政策呵护经济回升的决心。政策利率下调将通过金融市场逐步传导至实体经济,促进降低综合融资成本,巩固经济回升向好态势。阶段性减免MLF质押品,能够有效释放市场的存量长期债券,进一步增加可交易债券规模,有利于平衡债券市场供求。

【债市展望】

本周重点关注:(1)7月25日美国发布二季度实际季调GDP和季调核心PCE价格指数;(2)7月27日国内发布6月工业企业利润数据。

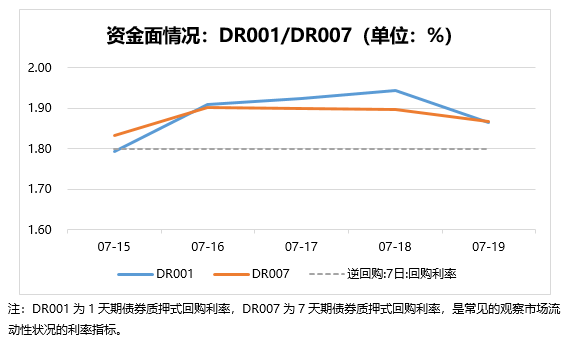

资金面看,税期结束,短端降息,资金面价格或许有所下降。金融时报上周连续发文,表明央行对长端利率态度应当不变,且降息应当不会有持续性。当前货币政策框架比较复杂,央行对长端和短端态度不同,长端和短端就被分割成了受干预的和自由交易的两个市场,十年期成为利率曲线上的凸点。本次降息10BP对经济作用或有限,市场或仍将认为利率需要继续调降。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$