上周,IMCI有色金属期货指数周内下跌3.27%,权益市场走势较为平稳,沪深300上涨1.92%,中证500下跌0.96%,上证50上涨1.83%。(数据来源:Wind,2024.7.15~2024.7.19)

宏观面上,海外方面,联储官员发言由鸽转为偏中性,叠加公布的6月份的零售、地产数据均好于预期,使得前期较为乐观的降息预期有所降温;此外,随着特朗普胜选概率的进一步走高,其偏好传统能源的政策主张在短期视角下对铜价有所压制。国内方面,二季度GDP低于预期,6月经济数据仍偏弱,关注月底的政治局会议上的政策方向。

供需面上,铜TC环比继续小幅抬升,废铜供应收紧;消费端,铜价下行消费有所改善,线缆订单增多,但仍受季节性因素影响。铝,云南复产接近尾声,进口亏损下进口货源流入预期下滑;消费端,汽车开工环比回升、光伏有改善但不明显、建筑型材依旧偏弱。

技术面上,日线级别中,铅由空转多,铜、锡由多转空,铝、锌、镍维持偏空,因此使得IMCI日线级别仍维持偏空。而在周线级别中,铅、锡维持偏多,其它品种则延续上一周信号仍均偏空。短期来看,部分有色品种价格受美联储降息预期以及国内数据影响压制;“铜金比”近期回落至近3年来低位区间,长期来看,可关注其相对低位下对于铜的长期潜在抬升动力。综合来看上期所有色商品期货指数IMCI短期或呈现阶段性震荡走势。

整体看,宏观上,美国降息预期有所降温,对有色价格有一定压制;供需上,整体仍相对偏弱,关注未来基本面修复情况;技术面上,日线级别上受美联储降息预期以及国内数据影响出现摇摆,而周线级别除锡、铅以外多数品种仍维持调整趋势。按照历史过往表现,号称“宏观之王”的有色金属铜一旦价格启动,往往会有时间跨度较长的价格表现,投资者可关注后续指数的走势。目前时点下,扰动因素纷繁复杂、尤其宏观信息影响贵金属及有色等大宗走势,IMCI短期或呈现阶段性震荡走势,建议投资者对相关信息多予以关注。

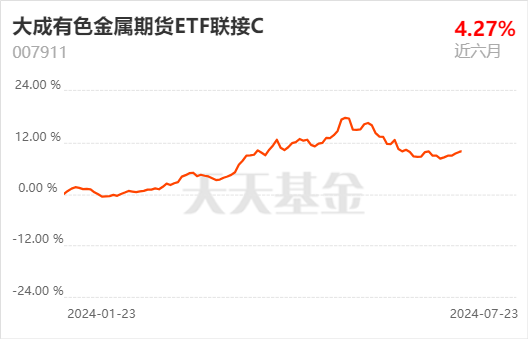

相关基金:$大成有色金属期货ETF联接A(OTCFUND|007910)$ $大成有色金属期货ETF联接C(OTCFUND|007911)$

风险提示:基金有风险,投资须谨慎。基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者应当认真阅读《基金合同》、《招募说明书》 等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限。投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。