2023年年中以来,红利板块的表现一度颇为强势,但今年5月以来A股主要宽基指数出现了阶段性休整,红利板块也迎来了一波调整,之前的超额收益有所收窄。

那么,红利板块为何调整,后市还有机会吗?

据广发证券分析,红利资产可以分为两类,一类是依靠牌照优势,可以维持供给侧的壁垒,从而维持ROE的稳定性,比如公用事业、铁路公路、港口、运营商、银行等;一类是周期资源品,受到国内外大宗价格影响较大,比如煤炭、有色、石油石化等。

海通证券分析中证红利指数的构成发现,银行、交运和公用等板块是指数上涨的主要贡献力量,而在指数中权重占比较高的煤炭板块则是拖累指数表现的主因。

向后看,煤炭板块的表现依然值得期待,原因是:安监压力一定程度上影响煤炭的产量,叠加旺季来临,煤炭需求逐步提升,将对煤价构成支撑。光大证券认为,8月底-10月中旬煤价有望开启季节性的上涨。

值得一提的是,红利板块之所以“下有底”,也与指数的特性有关。购买红利指数的人,更多地关注在股息带来的收益,而非股价上涨所带来的收益(想赚价差的人更青睐高弹性的成长股)。大家知道,股息率=每股分红股价。也就是说,指数越跌,股息率反而越高,性价比上来了,资金自然就会入场“抄底”,形成了底部支撑。从这个角度看,红利资产有着挺不错的防守性。

万家中证红利ETF基金经理、万家中证港股通央企红利ETF拟任基金经理杨坤认为,随着海外市场不确定性的增加,国内资产,包括A股和港股,因其较低的估值水平,或成为避险资金的优选,偏防守型的红利资产可能是其优先考虑的方向。

招商证券也认为,无风险利率长期下行大趋势下,保险资产规模不断提升,需要增配权益高股息资产。

杨坤进一步指出,美联储降息预期升温,利好流动性释放,港股市场或迎来转机;港股的盈利预期同样处于一个潜在的拐点。综合来看,港股市场在估值、情绪、基本面和流动性方面均显示出底部特征,未来或将出现明显的好转。因此,是时候去重视港股市场了。

著名的经济学家西格尔教授在《投资者的未来》一书中指出,他研究发现:“从1871年到2003年,97%的股票收益来自用于再投资的股息,仅仅3%来自买卖的差价”。这一结论虽然不能完全照搬到当前的市场,但也从侧面佐证了红利资产的长期价值。

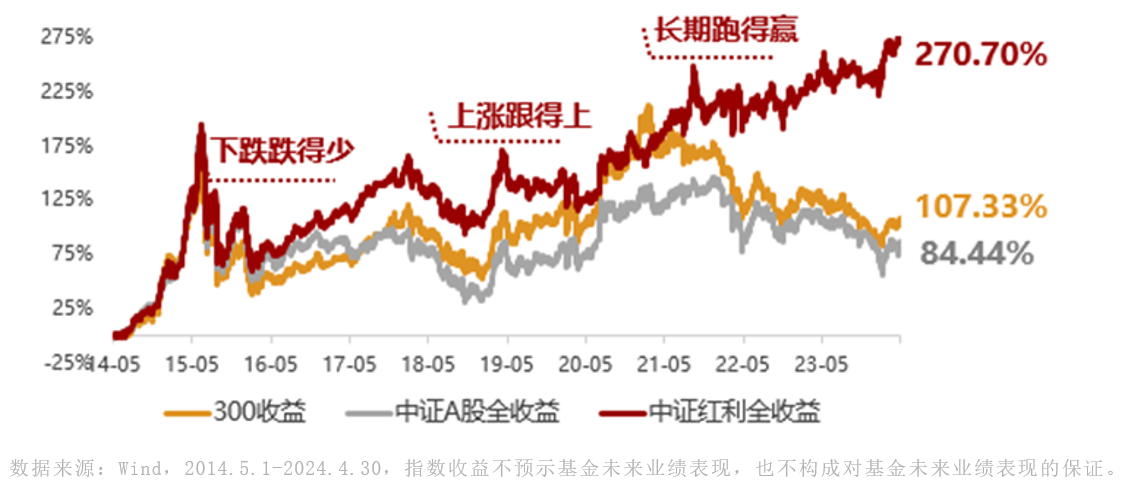

Wind数据显示,中证红利全收益近十年累计收益率达270.70%,年化回报14.41%,相较沪深300全收益累计超额收益达163.37%。由此可见,红利指数长期来看是非常具备投资价值的一类品种。(数据来源:Wind,2014.5.1-2024.4.30)

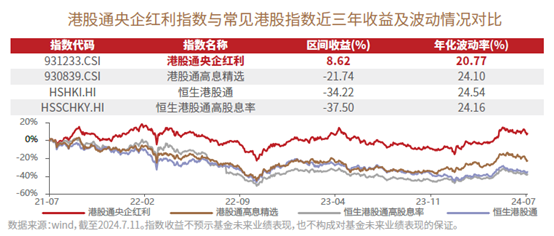

在近三年的弱市环境下,中证港股通央企红利的收益优于其他主要港股指数,且年化波动率更低,风险收益比佳,同样具备较好的长期配置价值。

杨坤认为,高股息的红利资产普遍具备业绩稳、高分红、低估值的特征,在利率下行的市场中,红利资产配置性价比更加凸显。

写在最后:目前国内和海外市场存在较多不确定性,短期市场仍将维持底部震荡,红利策略有望占优,港股红利弹性相对更大,随着前期高股息策略小幅回调,股息率进一步提升,A股、港股的红利资产的配置价值均随之凸显。

$万家中证红利ETF联接C(OTCFUND|015558)$

$万家中证红利ETF联接C(OTCFUND|015558)$

$万家中证工业有色金属主题ETF发起式联接A(OTCFUND|018489)$

$万家中证工业有色金属主题ETF发起式联接C(OTCFUND|018490)$

$万家中证软件服务ETF发起式联接A(OTCFUND|018182)$

$万家中证软件服务ETF发起式联接C(OTCFUND|018183)$

$万家国证2000ETF发起联接A(OTCFUND|016788)$