欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是富国星投顾知心姐姐雨薇,江湖昵称VV姐。

(1)债市利率变动

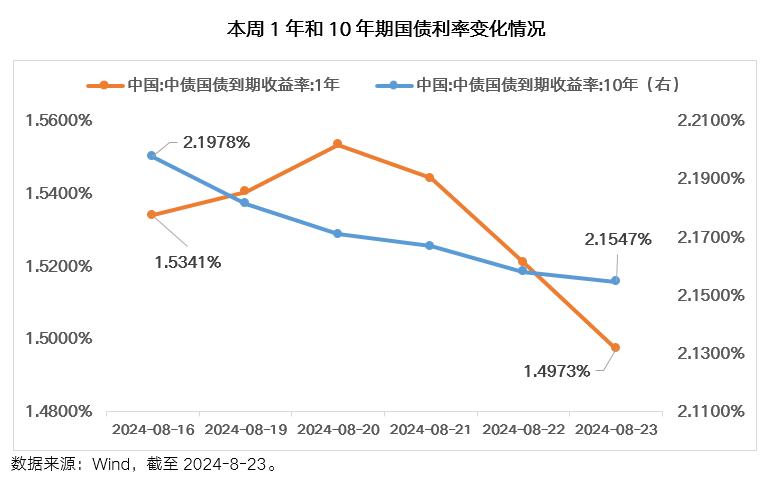

上周,受央行行长坚持“支持性”货币政策立场表态、交易商协会副秘书长专访发言等鼓舞,债市重回强势:全周来看,1年期国债收益率下行3.68bp至1.4973%;10年期国债收益率下行4.31bp至2.1547%;30年国债到期收益率下行4.99bp至2.3401%。(Wind,2024/8/19至2024/8/23)

基本面方面, 上周没有更多重要经济数据出炉。整体而言,基本面偏弱格局尚未发生逆转。

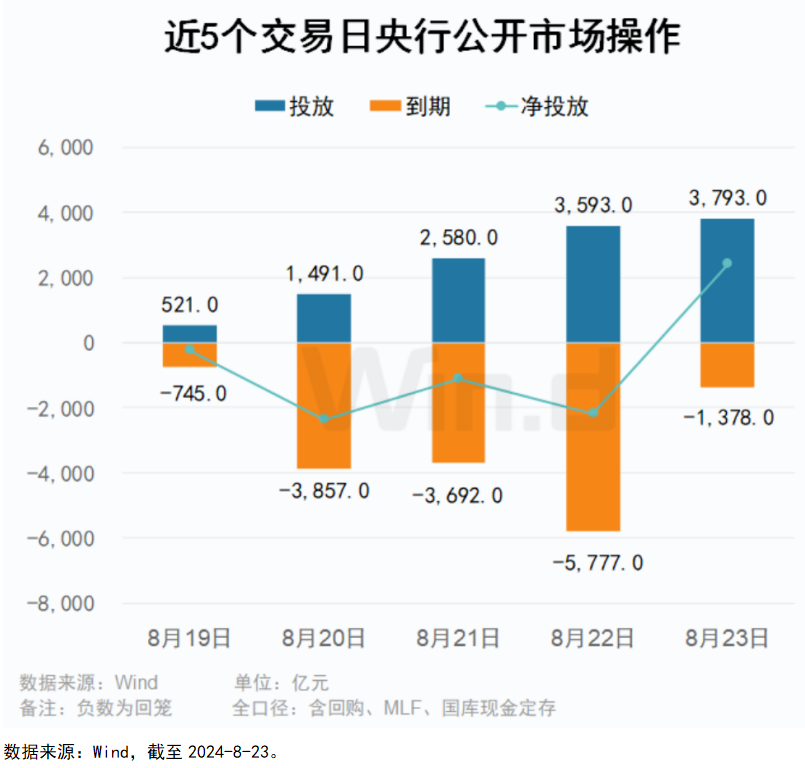

资金面方面,上周由于资金到期量较大叠加债券发行环比增加,资金价格有所提升。央行公开市场操作中,全周投放11978亿元,到期15449亿元,净回笼3471亿元。资金价格方面,DR007上行5.92bp至1.848%,R007上行至1.925%,1年期同业存单利率继续上行。(Wind,2024/8/19至2024/8/23)

(2)债券类资产表现

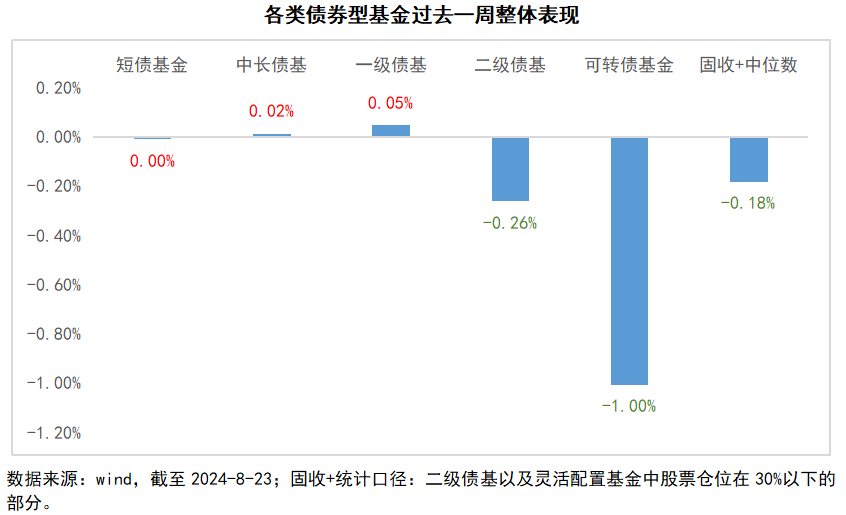

上周,纯债券基金有所回暖,可转债基金继续调整。长债与一级债基分别小幅反弹0.02%和0.05%,短债基金收益持平。可转债基金、二级债基、固收+类含权债基跌幅分别为-1%、-0.26%、-0.18%。

(3)股债行情解读

债市方面,上周比较值得重点关注的事件是《金融时报》对交易商协会副秘书长徐忠的专访,主要内容是关于当前债市存在的三个认识误区,一是误认为短期和超长期国债利率影响因素是一样的;二是误认为央行近期提示长债利率风险与近期降准降息相矛盾;三是误认为央行要控制和决定国债市场利率水平。整体来看,央行前期的多次提示,并不代表央行设置了长期国债利率区间,目的是避免由机构过度的投机行为导致金融风险的发生。

股市方面,上周沪指在2850点附近反复拉锯,市场成交较上周有所放量,但持续低于6000亿以下。国内方面,上市公司中报业绩披露进入最后一周,中报业绩或是修正预期和情绪的重要锚点,有望指引市场交易主线进而带动市场结构性修复。海外方面,美联储主席鲍威尔在杰克逊霍尔年会上发表演讲,明确表示”政策调整的时刻已经到来”,叠加近期美国失业率、通胀数据超预期走弱,美联储9月降息已接近“官宣”。

(4)债券投资建议

短债方面,对于普通投资者而言,不必为了博弈去冒极大的风险。当前短端的性价比或相对更高。

长债方面,关注市场近期的变动,当长端和超长端回归至合理位置后,结合资金情况和个人波动承受能力,关注中长债的配置价值。

转债方面,短期或存在一定的流动性回补驱动的修复行情,但市场的趋势性修复仍需要权益市场的配合。

美元债方面,据CME数据,市场预期9月降息的概率依然是100%,在此背景下,短久期美债的性价比或相对更高。

组合投资上,近期债市有所震荡,但不改变债券基金长期稳健的收益特征;权益类资产估值处于历史较低位置,借助固收+权益的策略进行投资,进可攻、退可守,仍是不错的投资选择。

#投顾交流会##债基朋友圈##债基投资笔记##债市波动,如何稳健应对?##债基热销,你会跟进吗?##债牛行情还能继续吗?#

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。