昨天听了个彭博英文的线上路演,其中有一部分话题是聚集亚太经济体的发展的,觉得有些数据是挺有价值的,今天就来结合我对亚太经济体的近期研究,分享一些我的观点。结尾也可以看下有哪些基金可以参与亚太经济体投资的。

首先我们看亚太经济体要从更宏观的视角来看,也就是把亚太经济体放在整个新兴市场和发展中经济体来去看待。

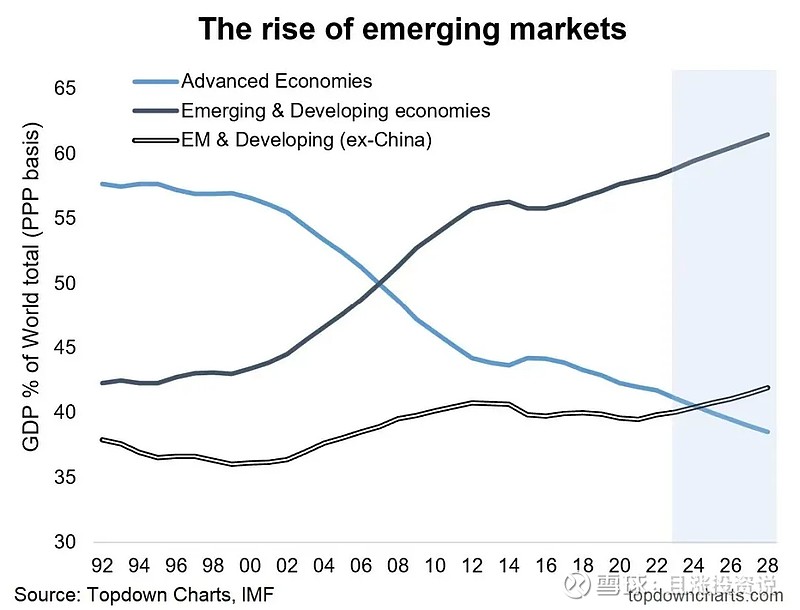

从下图我们能够看到。新兴经济体的GDP总量占全球的比例是越来越高的。尤其下图还专门统计了剔除中国以外的新兴经济体的GDP增长情况以及占世界总体的占比。

我想,专门剔除中国做一个统计并不一定是什么主观恶意,因为我们的经济体确实已经确实非常庞大了,已经是世界第二了。虽然说我们仍然是发展中国家,但是在整体的经济体量和增速上面已经逐渐向中等发达国家靠拢。所以剔除中国去做新兴市场、发展中经济体的单独统计也是合理的。现在也有很多指数专门去跟踪剔除中国的新兴市场指数,我觉得也应该以平和的心态来去看待。目前来看,因为这几年A股表现不太好,所以剔除中国的新兴市场指数表现是要好于涵盖中国的新兴市场指数的。

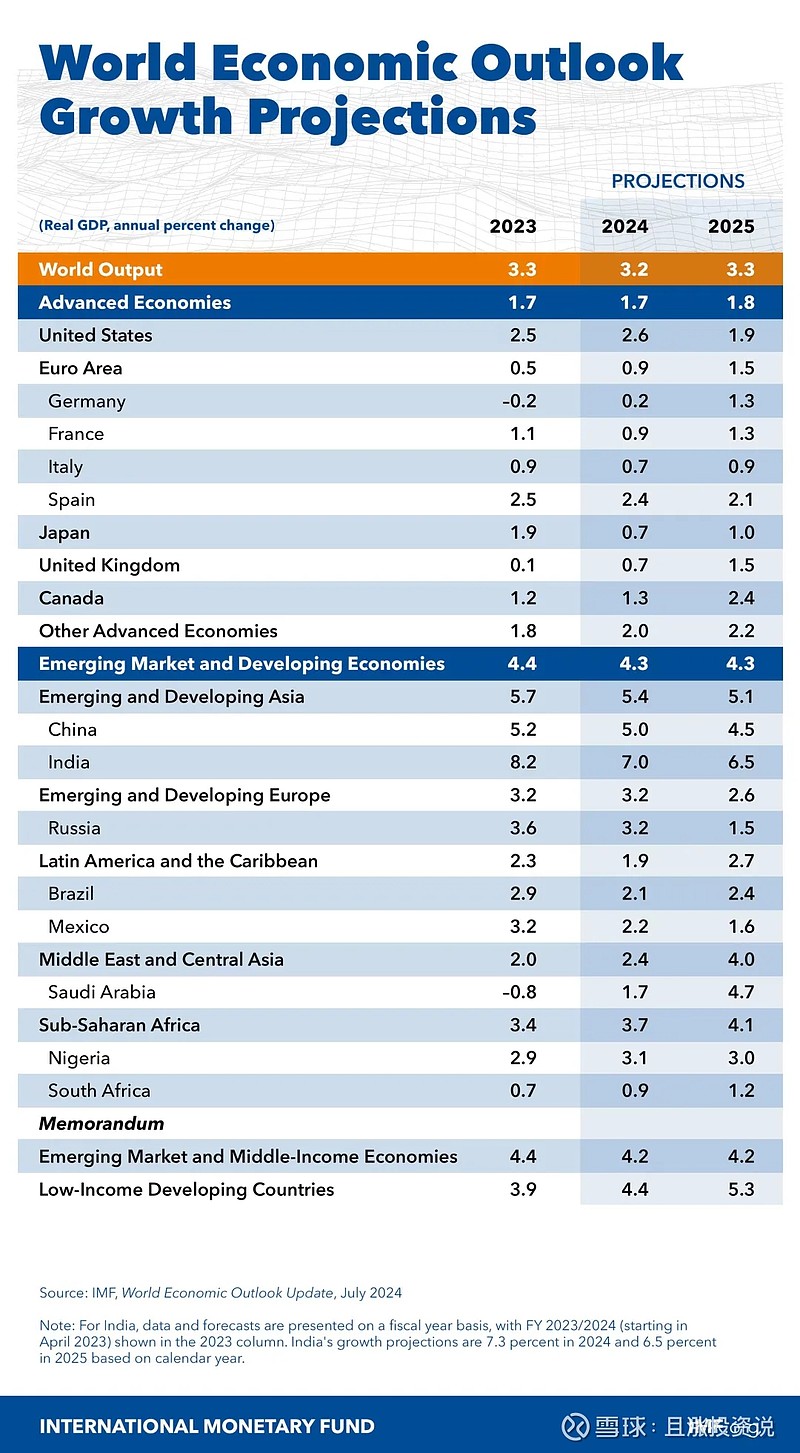

再来看一下全球经济增速的情况。IMF给了个最新的预测,现在经济增速年均超过5%以上的就比较少了。看了下增速超过5%的经济体,基本上都在亚洲地区。印度还在6%以上,亚太地区的经济体在整个新兴经济体里面都算领先的,巴西,墨西哥、中东等地区增速也并没有能够达到5%。

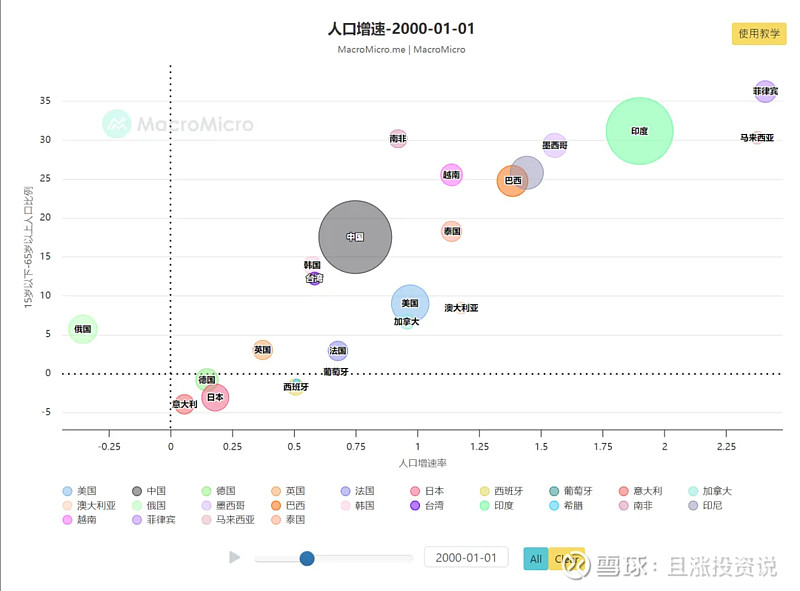

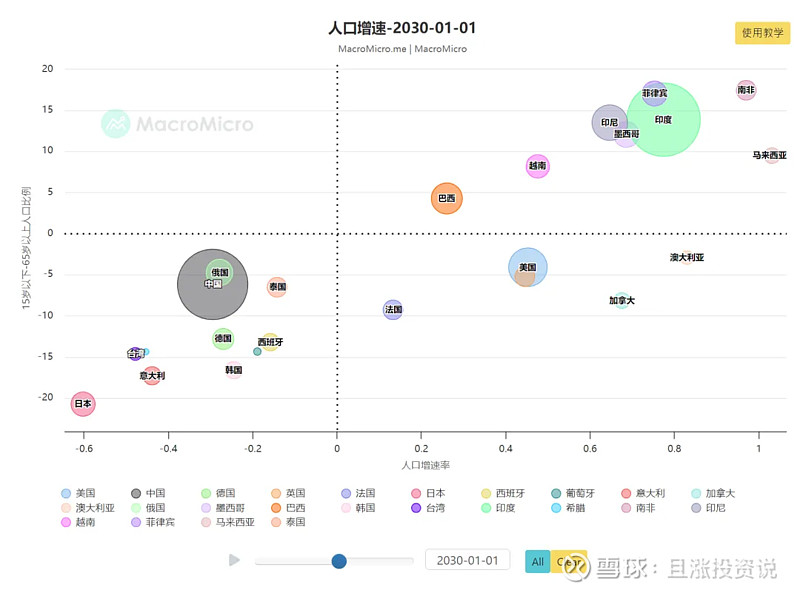

所以在当前国内经济增速已经来到了中低速增长的时候,成长对国人来说已经变得很稀缺。这个时候要想继续要成长的话,就要向外看,去找外面一些增速较高的地区,所以这也是我们关注亚太经济体的原因。之所以亚太经济能保持较高的经济增速,和人口的结构是分不开的。如果我们回顾一下我们的发展历史,经济发展最快的那个阶段也是在1990年~2010年这个区间,也是因为那时我们有巨大的人口红利。同样现在印度和其他亚太经济体,也在也正在享受这样一个人口红利。

要强调的是,单纯的人口结构比较好,年轻人多,也并不是经济能够高速发展的充分必要条件。这里面还涉及到国内的稳定性,经济发展的结构等等。

比如说像非洲,同样人口也非常年轻,但很多国家还处于战乱。同样的比如说像拉美,拉美整体人口结构也比较年轻,但是拉美国家过往有很严重的债务问题,经济相对比较脆弱,更多的是依靠原始的资源品的开采出口,制造业相对比较薄弱。

而亚太经济整体资源也非常丰富,比如印尼是有丰富的镍资源的。但同时亚洲经济体在制造业方面是比较领先的,这个可能也和整个东亚文化圈有一定关系,都是比较勤劳的民族,整个亚洲地区都比较擅长来发展制造业,只不过是一个发展先后顺序的问题。在20世纪50-60年代是日本,韩国先发展起来了,在20世纪80-90年代向中国转移,现在的话,中国也越来越多的制造业开始向东南亚转移。

这种转移,除了基于工资成本因素以外,还离不开关税和“中国+1”战略。

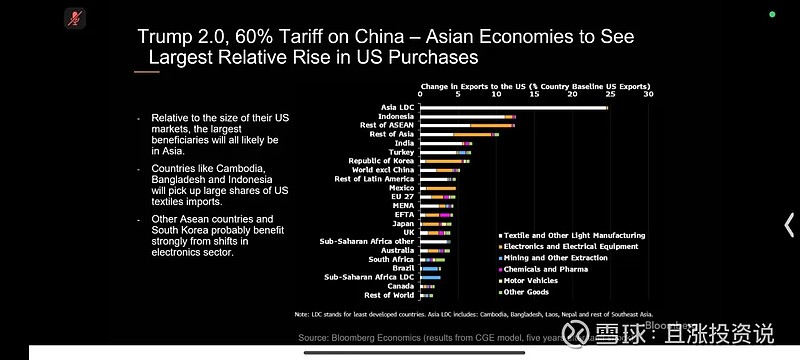

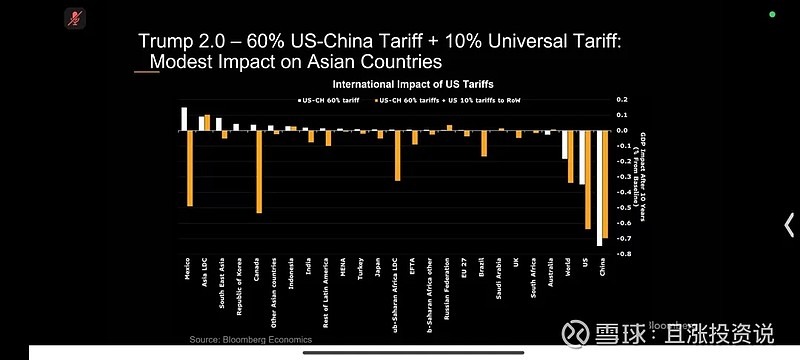

在文章中一开始提到的彭博的路演(见下面两张图),就是假设特朗普如果当选了之后,实施了关税2.0,中国因为被加征关税减少的出口预计会被一些亚洲国家替代,比如东盟国家、印度。

即使特朗普不当选,没有这样一个60%的高额关税,整个地缘格局也在重塑。西方国家为了追求供应链的安全,也在实行“中国+1”战略,即中国仍然是重要的供应链来源之一,但也在积极寻找一些可以替代的地区。印度、东南亚和墨西哥都会是重要的备份地,这会是这些经济体未来的战略机遇和时代红利。

此外,随着美联储即将开始降息,之前回流美国的一些热钱可能会重新寻找外溢的方向,亚太经济体可能会是他们重点去寻找流入的经济体之一。

最后落实到投资的话,目前国内公募能够一键投资亚太多个经济体的基金分成两种:一类是主动管理的基金,比如说之前有提到的国富亚洲机会、博时大中华亚太、华安大中华升级等这些产品;另外一类是像近两年新创设的一些指数基金,比如像南方亚太低碳精选指数和华泰柏瑞东南亚科技指数等等,下篇文章会重点就这两个指数基金来去做一个对比分析。

风险提示:文中内容仅作为个人投资心得记录,仅供交流学习使用,不构成任何投资建议与产品和个股推荐。基金有风险,投资须谨慎。投资者在做出投资决策之前,应仔细阅读产品合同等法律文件,认真考虑存在的各项风险因素,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。投资者应遵守“买者自负”原则,在做出投资决策后,任何风险由您自行负担。

个人提示:由于本人能力所限,如有疏漏之处,敬请谅解,欢迎指正。

@天天基金创作者中心 @天天话题君 @天天基金研究中心 @天天精华君 @天天基金网

$华泰柏瑞东南亚科技ETF发起式联接(QDII)A(OTCFUND|020515)$

$南方亚太精选ETF发起联接A(OTCFUND|021189)$

$国富亚洲机会股票(QDII)(OTCFUND|457001)$

#资配新发现##选基攻略##每日信息前沿##8月你的基金收益如何?#