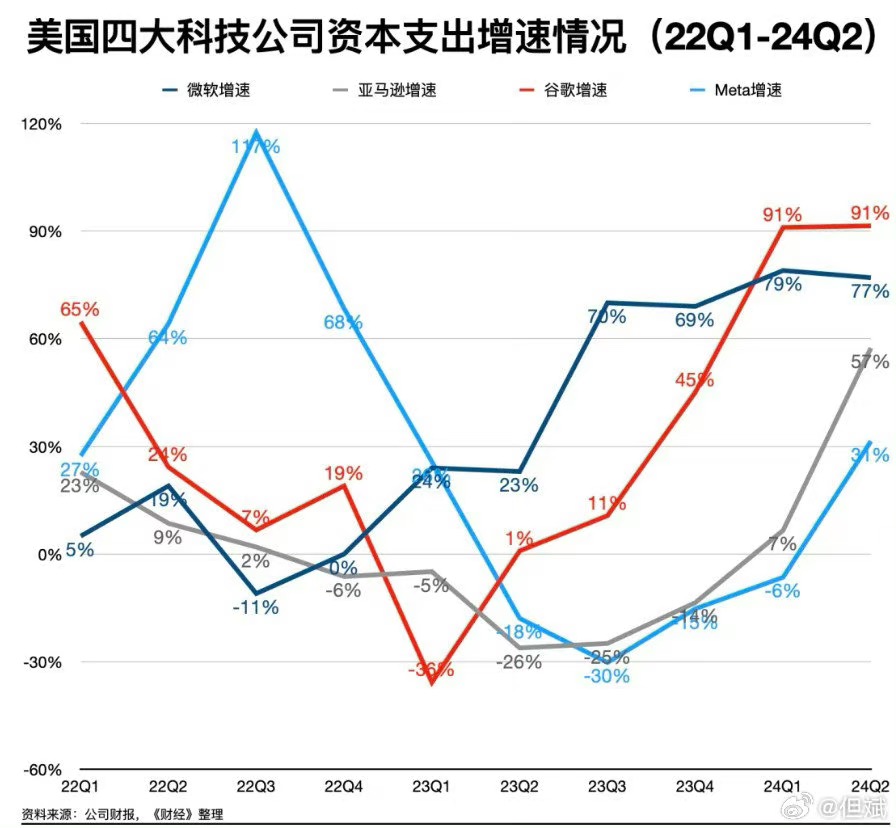

资本连夜逃离英伟达 科技最前线 09-03 在全球科技圈的注视下,英伟达发布了其2025财年第二季度财报。(英伟达2025财年为2024年1月-2025年1月,2025财年二季度大约是2024年二季度) 数据显示公司总收入同比增长122%,达到300.4亿美元,净利润更是翻倍至166亿美元。 这份成绩单无疑展现了英伟达作为全球芯片巨头的强大实力。从财务数据来看,英伟达的表现堪称亮眼。作为AI芯片的领军者,英伟达在当前这轮AI浪潮中占据了至关重要的地位。 无论是数据中心、人工智能训练,还是自动驾驶、游戏行业,英伟达的产品几乎渗透到了每一个关键领域。 然而,尽管公司交出了一份优异的成绩单,但投资者的反应却出乎意料的冷淡,甚至可以说是负面的。 财报发布后,英伟达股价在美股盘后交易中急速跳水,跌幅一度接近9%,一夜之间蒸发了超过2000亿美元的市值。 这一现象不仅让人们对英伟达的未来充满疑虑,也引发了关于AI产业整体健康状况的广泛讨论。 市场的这种反应或许反映了投资者对AI产业未来发展的担忧。虽然AI技术在短时间内取得了巨大进展,并且应用前景广阔,但其商业模式的稳定性和持续性却仍然存在不确定性。 此外,英伟达的业绩虽然表现抢眼,但市场可能已经对其寄予了过高的预期。随着英伟达股价在过去一年中的飙升,市场可能已经提前消化了大部分的利好消息,财报的发布并未能超出市场的预期,反而加剧了对未来增长放缓的担忧。 换句话说,投资者并不是对英伟达本身失去信心,而是对其未来能够持续超越预期的能力产生了怀疑。 这一连锁反应也引发了人们对AI产业的深层次思考:当下的AI到顶了? 01华尔街五问,资本为何抽离英伟达 随着市场对英伟达前景的担忧加剧,华尔街也开始重新评估其投资策略。 Hopper需求的空窗期与供应链的制约 首先,Hopper芯片的“空窗期”前景让华尔街颇为挂心。尽管Hopper系列在过去一段时间内表现强劲,但随着新一代Blackwell芯片的临近,市场开始担心客户会因为期待更强大的新产品而减少对现有产品的采购。 Rosenblatt指出,Hopper的供应链是否稳健是决定英伟达未来业绩的重要变数之一。如果供应链受到制约,英伟达的业绩可能会受到影响,这也是资本市场谨慎观望的原因之一。 Blackwell芯片的出货延迟疑云 其次,关于Blackwell芯片出货延迟的传闻也让投资者感到不安。尽管分析师们普遍认为短期的延迟不会对英伟达的整体业务产生太大影响,但Melius Research指出,若延迟持续时间过长,可能会对英伟达的收入产生负面影响。这种不确定性让资本市场开始质疑英伟达在未来几个财季的盈利能力,并促使部分资金开始撤离。 业绩超预期的“天花板”已现? 英伟达在过去几个财季的业绩一再超出市场预期,尤其是在收入和每股收益方面。然而,这种持续超预期的表现能否延续,已成为华尔街投资者的一个核心疑问。 尽管有分析师预测英伟达的收入可能会继续增长,但随着基数的不断抬高,未来继续超预期的难度也在增加。这种担忧使得部分投资者开始重新审视其持股,考虑是否应该在英伟达业绩“见顶”之前锁定利润。 Blackwell的中长期前景不明朗 除了Blackwell短期内可能出现出货延迟,更大的关注点是这一新芯片一旦开始产能爬坡,将为英伟达带来什么。 对于英伟达而言,Blackwell芯片不仅关系到短期的市场表现,更关乎中长期的增长前景。市场虽然对Blackwell的长期潜力持乐观态度,但也指出了供应链和产能爬坡可能带来的挑战。 如果Blackwell在未来的产能爬坡过程中遇到瓶颈,可能会影响英伟达在数据中心领域的增长预期。这种潜在的不确定性进一步加剧了资本市场的担忧。 2026年呢? 是的,英伟达的投资者已经开始考虑两年以后的前景了。 去年年底,华尔街一些人曾怀疑2024年是否会成为英伟达 “见顶”的年份。”到了2025年,见顶年份的担忧可能很快会再次出现,市场对2026年的增长前景表现出了更多的忧虑。 尽管英伟达在创新方面持续投入,但电力供应等外部因素可能会对其未来的增长构成制约。Rubin等后续产品虽然被寄予厚望,但能否成功应对这些挑战仍然是未知数。 作为AI产业链中“卖铲人”的角色,或许我们还能从其客户端管中窥豹。 02科技巨头能否持续买单? 在全球科技产业的版图中,英伟达的客户结构与增长路径备受关注。财报数据显示,英伟达依靠着一张庞大且复杂的AI芯片分销网络,稳固了其市场地位,并在不断扩展的AI应用场景中实现了飞速增长。 英伟达的客户群体可以分为两大类:“直接客户”和“间接客户”。直接客户主要是那些OEM(原始设备制造商)和ODM(设计制造商)渠道商。这些渠道商包括戴尔、惠普、超微、富士康、联想等,他们从英伟达购买AI芯片,随后将这些芯片整合到服务器等硬件设备中,再出售给大型科技公司和各国政府机构。 直接客户在英伟达的分销网络中扮演着至关重要的角色,他们不仅帮助英伟达销售芯片,还在产品集成、组装、调试、维修等服务环节中发挥着关键作用。 间接客户则是那些最终使用搭载英伟达AI芯片的服务器和设备的企业和机构,主要包括全球范围内的大型科技公司如微软、亚马逊、谷歌、Meta等,以及各国政府机构。 虽然这些大型科技公司并非直接从英伟达购买芯片,但他们才是真正推动英伟达增长的核心力量,因为他们是AI技术的最终应用者,直接决定了AI芯片的市场需求。 英伟达的直接客户,也就是那些OEM和ODM渠道商,是英伟达稳定收入的基础。值得注意的是,英伟达的收入集中度较高,2024年二季度财报显示,英伟达前四大直接客户在数据中心收入中的占比分别达到14%、11%、11%和10%,合计占比高达46%。 而大型科技公司无疑是其增长的主要引擎。这些公司通常拥有庞大的资本支出,用于采购芯片、服务器,租赁土地,建设数据中心。英伟达的AI芯片正是这些公司算力投资的重要组成部分。 根据英伟达2024年一季度财报电话会的披露,每当科技公司购买1美元的AI芯片,未来四年就有可能带来5美元的云收入。这种投入产出比极大地激励了科技公司加大对AI芯片的采购力度。 数据显示,2024年二季度,美国四大科技公司微软、亚马逊、谷歌、Meta的资本支出增速达到了惊人的65.9%,为过去至少五年的最高水平。 其中,微软和谷歌的资本支出增速甚至达到70%至100%。这些数据直接反映了科技公司对AI芯片的需求之旺盛,而这种需求也在很大程度上推动了英伟达的收入增长。 短期来看,英伟达的营收增速仍然能够依靠这些科技巨头的支持维持在高位。 除了大型科技公司,英伟达也在积极开拓各国政府机构这一增量市场。英伟达创始人黄仁勋曾在迪拜世界政府峰会上提出“主权AI”的概念,鼓励各国建立自己的AI系统,以确保对数据的完全掌控。2024年,英伟达预计这一业务将带来近100亿美元的收入,而在2023年,这一收入尚为零。 所以,“高速狂奔”或许依旧是英伟达的常态。而市场担心的“AI见顶”,短时间内应该也不会出现,甚至下半年还有惊喜。 03AI还没见顶,新一轮狂欢正在路上 就在近日,OpenAI完成了新一轮融资,这轮融资不仅标志着公司估值突破1000亿美元,更预示着AI行业新一轮技术革新的即将到来。 领投方包括老牌投资机构兴盛资本(Thrive Capital),据传此次投资额可能高达10亿美元。此外,OpenAI的最大股东微软以及苹果和英伟达也可能参与其中。 OpenAI自成立以来,一直在资本市场上表现强劲。自2022年初估值为290亿美元以来,OpenAI的估值几乎呈指数级增长,2023年底达到860亿美元,如今更是突破了千亿美元大关。 这一估值不仅远超同行,甚至达到了行业巨头如Anthropic(150亿)的6倍和马斯克xAI(240亿)的4倍。 在AI技术方面,OpenAI的每一次进步都引发了行业的震动。外媒The Information爆料,如今,大家翘首以盼的下一代旗舰大语言模型——猎户座(Orion),据说将在不久的将来正式登场。 猎户座不仅仅是GPT-4的升级版,更可能是GPT-5,甚至有业内大咖猜测它可能是GPT-6。这一新模型的到来,无疑会将人工智能推向一个全新的高度。 猎户座的特别之处在于它的预训练数据来源,这些数据是由OpenAI内部代号为“草莓”的模型生成的。草莓模型并不仅仅是一个数据生成工具,它本身在数学推理、编程问题解决等方面展现出了非凡的能力。在OpenAI内部的MATH基准测试中,草莓模型的得分超过了90%,这一成绩远远超出了市面上现有的其他AI模型。 草莓模型的强大之处在于其在复杂推理和解决问题上的能力。它不仅能解决常规的数学问题,还能应对以前从未遇到的复杂难题。这一能力的背后,是草莓模型能够在获得额外“思考”时间后,进行深度分析和推理,甚至能够回答一些主观性较强的问题. 更为引人注目的是,草莓模型还具备了类似智能体的能力。它可以像人类研究人员一样,自主浏览互联网,进行深度研究,并在此基础上生成答案、规划和执行一系列复杂任务。 这种能力使得猎户座有望成为第一个能够在复杂推理问题上表现优异、且几乎没有幻觉的AI模型。这一突破不仅将极大提升人工智能在科研和商业应用中的精度,也将改变我们与AI互动的方式。 在数据生成方面,草莓模型的表现也让人眼前一亮。通过草莓生成的合成数据,OpenAI能够克服获取高质量数据的限制,从而训练出更加先进的AI模型。研究人员指出,草莓模型生成的数据能够帮助猎户座减少幻觉的产生,因为AI模型是从训练数据中学习的,看到的复杂推理正确示例越多,其准确性就越高。 当下,全球经济与科技领域面临着许多不确定性。然而,人工智能技术却成为了少数几个具有明确前景的领域之一。 下一轮的模型竞备,或许正是开启新一轮高速增长的钥匙。