时间的如缘之笔,点横撇捺折射梦想光芒。

这是跌宕起伏的两年,是风雨兼程的两年,亦是满腔热情应对考验、坚定信仰再出发的两年。

两年时光,相比于人类的百年岁月,仅可算做白驹过隙;但足以让一项立足民生、普惠大众的政策,从萌芽逐渐走向成熟,上下求索,力争完美。

两年前的今天(2022年11月25日),人力资源社会保障部宣布个人养老金制度正式启动实施。

轻舟已过万重山。据媒体最新数据,目前开立个人养老金账户的人数已超过6000万人,个人养老金制度在36个先行地的开户渗透率已超过24.2% 。(数据来源:金融时报《个人养老金制度全面推行在即 “三低”“三不”难题如何破解》2024.11.20)随着我国人口老龄化程度的加深和居民财富管理意识的增强,个人养老金制度将成为养老金融的重要组成部分,助力谱写养老金融大文章的恢宏答卷。

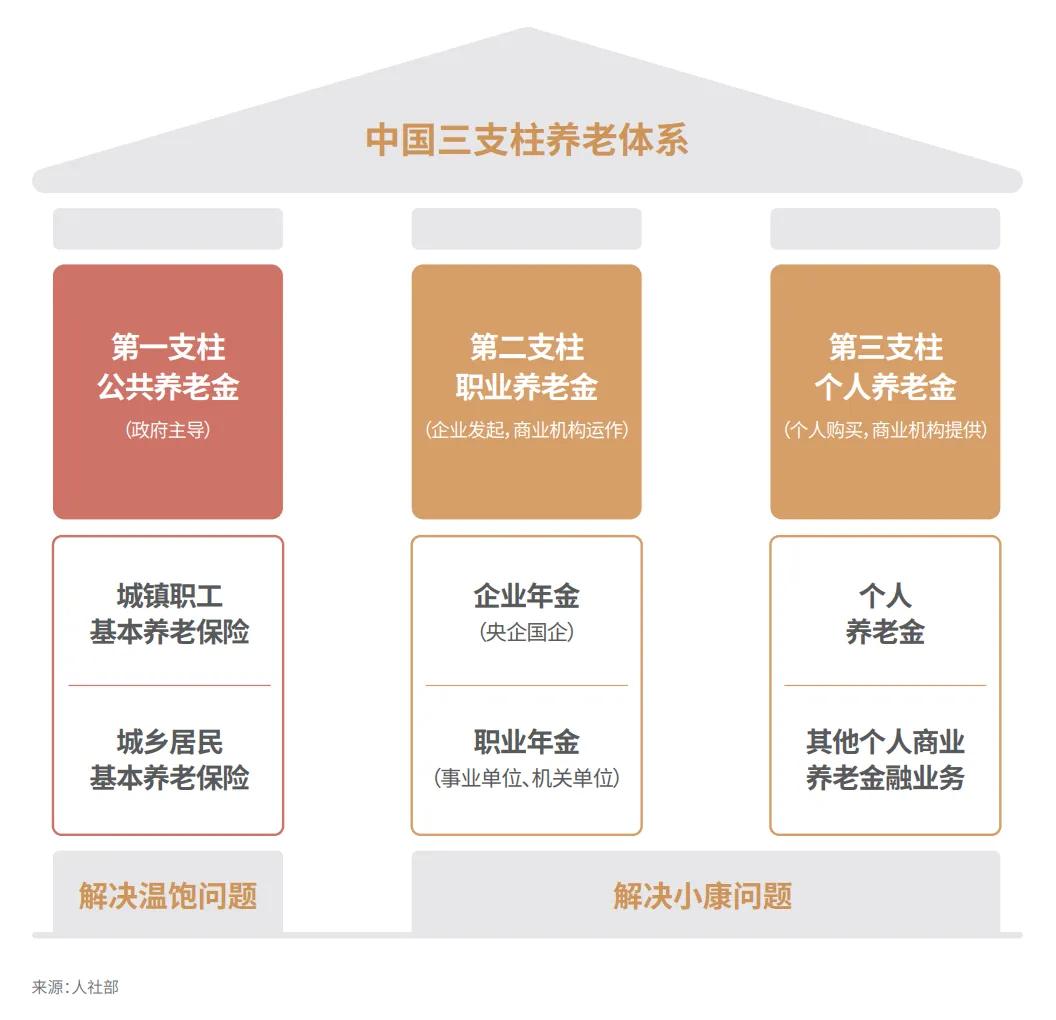

养老三支柱:功在当下、利在百年

“三支柱”是全球大多数国家打造养老保险体系的主流模式,只是各国在单个支柱的比重上有较大差异。

尽管近年来我国养老三支柱体系逐步与海外接轨,“第一支柱”基本养老覆盖面广泛但深度相对有限,“第二支柱”企业年金覆盖力度较大但广度有限。

在此背景下,“第三支柱”个人养老金对我国养老体系形成了重要补充。

汇添富资产配置中心总监徐博认为,对广大投资者来说,个人养老金投资具备三大意义:

第一,税收优惠。徐博介绍,个人养老金投资最直接的意义就在于可以享受相应的税收优惠,根据个人养老金制度相关规定,个人养老金实施递延纳税优惠政策,缴费环节按每人每年12000元的限额予以税前扣除,投资收益暂不征税。

第二,提升养老投资意识。徐博认为,相比税收上的优惠,个人养老金制度更重要的意义是在于提升了国人养老规划的意识,使“养老要趁早”的观念更加普及,养老投资的布局更加合理。

第三,分享资本市场红利。他介绍,投资者通过养老金投资,能有更多机会了解和参与资本市场,长期来看,中国几大资产类别都具有较高的长期吸引力和复合收益率,展望未来,资本市场仍有较大潜力,提早布局养老金投资,也为投资者提供了分享资本市场发展红利的机会。

如何享受个人养老金的税优政策

个人养老金是以账户制为基础,个人自愿参加,国家给予税收优惠政策的养老保障制度。参加人需选择一家符合条件的商业银行开立专用账户,用于养老金的缴存、产品投资、待遇领取,每年最高可享12000元的个人税收政策优惠额度。

哪些人能享受该政策,以及具体能享受到多少税收优惠,每个人可能都不太一样。

01/谁可以参与个人养老金制度?

根据《国务院办公厅关于推动个人养老金发展的意见》,只要是参加城镇职工基本养老保险或城乡居民基本养老保险的劳动者,都可以参加个人养老金制度。

北京、上海、广州、西安、成都等36个城市和地区是“先行者”,在这36个地区缴纳社保的劳动者,可以去当地银行开立个人养老金账户。

据人社部相关人士的多次表态,个人养老金政策预计在不久的将来推广至全国。

02/能给我退税多少钱?

能退税多少钱,一看本年度个人养老金账户里交了多少钱;二看本年度的收入。

根据个人养老金制度相关规定,自2022年1月1日起,对个人养老金实施递延纳税优惠政策,缴费环节按每人每年12000元的限额予以税前扣除,投资收益暂不征税,领取环节单独按3%的税率缴纳个人所得税。

您可以参考下面的表格。

眼下,2024年仅剩下一个月啦,符合税优政策、还没有入金的朋友,快快行动起来吧!

当年度1.2万元的税优额度,是不可以累计的。如果您没有在12月底前完成个人养老金账户的存缴,2024年额度就会自动清零啦。

个人养老金账户里的钱怎么投资

养老投资,贵在行动,贵在坚持。

个人养老金账户存入的钱,属于投资者自己,不会并入国家统筹账户。

我们在个人养老金账户存入的每一笔钱,都是为退休后的幸福晚年添砖加瓦,是实打实地、属于自己的养老金。

根据相关规定,个人养老金账户里的钱可以用来购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品。

其中,Y份额的养老目标基金就是专为国人养老投资而生的。

您只要根据自己的预期退休年龄、风险承受能力,来选择对应的基金,在个人养老金账户坚持定投,就能实现养老金的一键投资了。

周定投、月定投或者是一次性投资,都是不错的选择。

目前汇添富旗下有8只养老目标基金Y份额可供您选择。感兴趣的朋友,欢迎扫码了解更多——

$汇添富养老2030三年持有混合(FOF)A(OTCFUND|006763)$

$汇添富养老2040五年持有混合(FOF)A(OTCFUND|007059)$

$汇添富养老2050混合(FOF)A(OTCFUND|007060)$

$汇添富养老2050五年持有混合(FOF)Y(OTCFUND|017254)$

$汇添富养老2030三年持有混合(FOF)Y(OTCFUND|017256)$

$汇添富养老2040五年持有混合(FOF)Y(OTCFUND|017361)$

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金产品或基金份额类别的业绩不构成本基金份额的业绩表现保证。投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。上述基金Y类基金份额是根据《个人养老金投资公开募集证券投资基金业务管理暂行规定》针对个人养老金投资基金业务设立的单独份额类别,仅供个人养老金客户申购。Y类基金份额的申赎安排、资金账户管理等事项还应同时遵守国家关于个人养老金账户管理的相关规定。汇添富养老2050五年持有混合Y、养老2040五年持有混合Y、养老2030三年持有混合Y属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,其余五只基金属于较低风险等级(R2)产品,适合经客户风险承受等级测评后结果为稳健型(C2)及以上的投资者。客户-产品风险等级匹配规则详见汇添富官网。在代销机构申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。上述基金名称中包含“养老”字样,但并不代表收益保障或其他任何形式的收益承诺。基金管理人不以任何方式保证本基金投资不受损失,不保证投资者一定盈利,不保证最低收益,也不保证能取得市场平均业绩水平。FOF持有期产品在基金合同约定了基金份额最短持有期限,在最短持有期限内您将面临因不能赎回或卖出基金份额而出现的流动性约束。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。个人养老金资金账户封闭运行,领取有条件,详情请咨询开立个人养老金资金账户的商业银行。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。“积极型”、“均衡型”、“稳健型”为基金的权益比例上限水平,与基金在销售过程中根据投资者适当性法规划分的风险等级有所不同。投资者应充分关注不同权益比例上限水平产品的风险等级及其含义、各类资产的基准配置比例,结合自身风险偏好与承受能力谨慎投资。

#沪指百点长阴失守3300点!咋回事?##高盛:继续高配A股市场##牛市旗手午后拉升 你的信心回来了吗?#