今天A股走的比较弱,原因有很多,但基本和之前的情况差不多,我们下半部分再聊,先来聊一个最近市场比较热的话题——被动指数基金和主动权益基金,孰优孰劣的问题。

这个议题一直有,只不过是三季度报披露后,指数基金规模超越了主动权益,围绕这一议题的声音就更多了。

双方各有说辞。

支持被动指数的,主要强调透明、低费率、风格不漂移等特点,在diss主动权益基金经理的时候,会强调规模是主动权益基金经理的敌人,以及道德风险,等等。

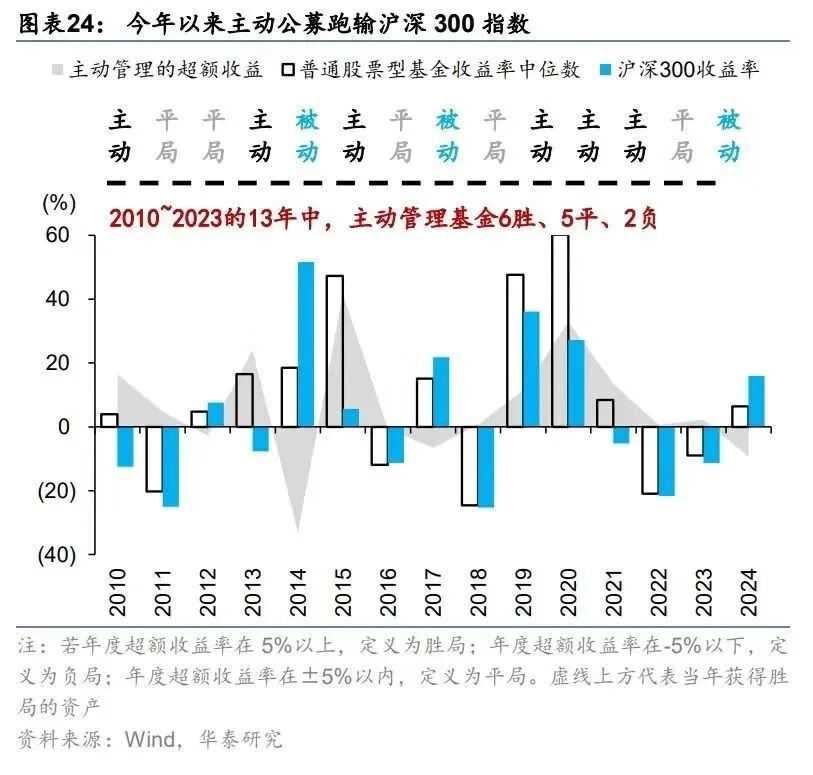

而为主动权益发声的,无外乎强调,主动权益基金经理里也有好人,主动权益长期有超额,过往十三年,主动权益对沪深300的战绩,是6胜5平2负,下图,处于绝对的优势。

从论点来看,两方的观点都是对的。

但这里有一个误区,在于,大家把本来就不对立的两个事物,放在了对立面上,换句话说,你拿被动指数和主动权益基金进行比较,那就属于关公战秦琼——打不到一块儿去嘛。

其底层的原因在于,被动指数基金是一种工具,是一种原材料,而主动权益基金则是一种制成品,就好比说——一个南方人,说,米饭比面条好吃,这个没问题,你有你的口味和偏好,你可以下自己的结论,但是,你不能说,米饭比小麦或者面粉好吃,因为小麦和面粉,是一种工具、一种原材料,你必须把小麦和面粉,做成面包、蒸出、下成面条,两者才有比较的前提,才具备实际的可比性。

同样的,我们继续回到刚才的语境里。

那么,什么应该作为主动权益基金的对照组、参照物呢?

我个人认为,应该是以被动指数为底层工具和原材料(面粉),通过不同的资产配置方式(烘焙或者蒸笼或者擀面条),最后形成的一篮子指数基金的组合(面包、或面条)。

换句话说,咱们对阵的双方,一方,应该是以基金经理为显性先锋、研究团队为隐性支撑,以构建个股组合为方式的投资模式;另一方,应该是以“不同的资产配置方式”,以构建指数基金组合为方式的投资模式。

这里的,不同的指数基金的资产配置方式,不管是在美国,还是在中国,主要是三种。

第一种,是投资者自己玩儿。比如,美国的万斯,因为其资产需要披露,大家可以看到他个人的资产配置组合,就是以各种权益、债券、黄金等ETF,构建的组合。这种模式下,你的收益,完全取决于你个人的认知。

第二种,仍然是投资者自己投,但是受到各种投资顾问的驱动。比如在国内,银行的客户经理会为你推荐,券商的投资顾问会引导你投资,最后,根据这些推荐,你买定了一篮子的ETF或者场外指数产品。

这时候,你的收益,取决于给你推荐产品的客户经理或者投资顾问的认知,以及他的职业道德。

第三种,就是持牌的FOF或者基金投顾组合的模式。你作为投资者,投资一个FOF,或者跟投一个基金投顾组合,由FOF基金经理、或者投顾主理人,为你进行配置和调仓。你往大了看,其实社保资金、美国的401K计划的资金,最终的投向,也基本是这个套路。

所以,未来,当我们要阐述主动权益基金的产品,或者主动权益的基金经理,是否有价值的时候,应该这么去比较或者提问:

该主动基金经理和产品,是否比普通投资者,自己去构建一个指数组合,更有优势?

该主动基金经理和产品,是否比银行和券商的投资顾问,通过配置建议,引导客户去构建一个指数组合,更有优势?

该主动基金经理和产品,是否比FOF和基金投顾的主理人,通过主动的资产配置和陪伴,帮助客户构建的指数组合,更有优势?

我想,最后的答案,和田忌赛马一样,会有分层的答案,也即,主动基金经理和产品,也有上等马、中等马、下等马,市场会奖励上等马,但是在被动指数构建的资产组合的竞争下,大量的中等马、下等马会被大浪淘沙,淘汰出时代的洪流之中。

那么,如何让主动权益变得更有竞争力?

我想,无外乎投研团队搭建、基金经理能力、产品设计,三个要素。

其中,在产品设计方面,其实,去年以来,监管也好,市场的机构也罢,是在做出尝试的,而产品设计的核心,就是应该要让管理人、基金经理、投资者,三方,都认识到,围绕基金产品,三者的利益是绑定在一起的,而不是谁占谁的便宜。

比如说去年启动的让利型主动权益产品的设计,也有一些成功的案例。

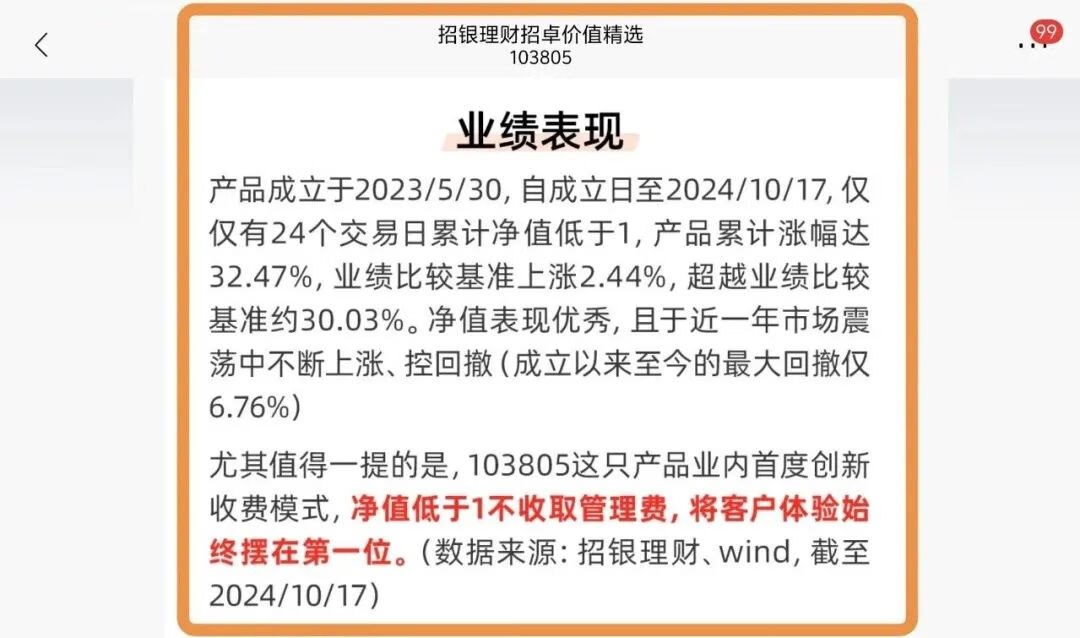

包括理财产品,行业里最有名的,是招银理财的主动权益类产品,招卓价值精选,之前我们讲过很多次了,成立一年半,收益30个点左右,其让利的模式是净值低于1.0的时候不收管理费,当然,最后由于产品跑得比较好,低于1的时间很少,管理人该赚的还是都赚到了,属于和客户win win。

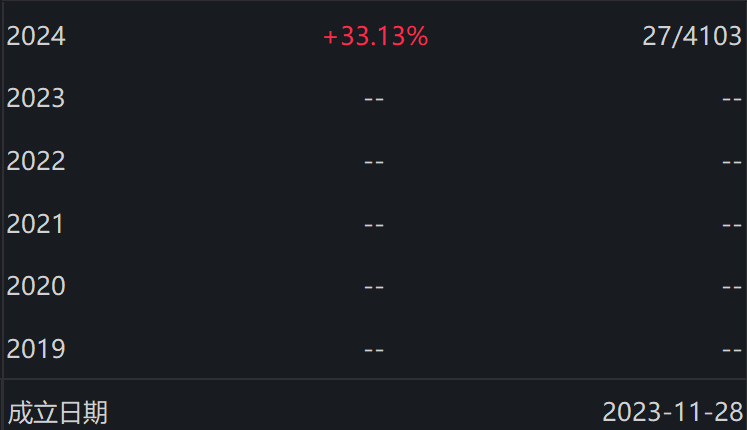

包括基金产品,去年这么多让利产品,跑得最好的,应该是中欧刘伟伟的中欧时代共赢,跑了35个点的收益,今天看到有人在转这个产品的公告,到一年了,份额要正式升级了,因为这个和上面招银的让利模式不太一样,是阶梯式管理费下调的模式,也就是说,客户拿的时间越久,管理费下调的越多——一年到了以后,管理人持有的A1份额会自动切换到A2,管理费从1.2%切到0.8%,鼓励投资者长期持有。

以上,是我对主动和被动之辩的一些理解,结论是——市场会变得越来越大,但市场也会变得越来越有效,增量的蛋糕,会奖励一小部分人,奖励那些更加专业、更加科学、更加以客户为中心的模式和产品。

......

多聊几个热点哈。

1、A股,牛市结束了吗?

从卖方首席的口吻来看,这轮牛市似乎已经结束了——我们昨晚聊过,从周末开始,各家卖方的报告都更讲逻辑、数据和基本面,而非无脑鼓吹牛市了。

从数据来看,今天股市的动能,确实进一步下滑,有四个迹象:

第一,成交量到了1.3万亿的级别,是近两个月来最低的一天;

第二,高位股(所谓的妖股)普遍大跌,北证50指数领跌近4个点;

第三,昨晚公布了浙江证监对同花顺云软件的总经理进行谈话的公告,主题还是上次11月13日相关的,荐股炒作不合规等事情,上面的力度和态度都是很明确的;

第四,炒作概念大切换,比如三天两个板的360,今天直接跌停,成交100亿以上,而前两天涨的机器人、固态电池、低空经济全部领跌,概念换了一波,换到了谷子经济(这个词真是个中文垃圾式的造词,所谓的谷子就是英文的goods,指的是二次元相关的周边,直接叫IP经济不就好了?)。

我们之前说过,交易量衰减,动能降低,炒作就会“缩圈+轮动”,今天的行情,解释的再清楚不过了。

今天真正重磅的事件,是Trump的推特,其发推文提到,应该对加拿大、墨西哥和我们,加征关税。

而从数据来看,我们昨天提到的欧线集运指数主力合约,昨天跌16%之后,今天再跌9%,两天跌去25%,确实需要关注外需以及出口的影响。

我们对A股的态度保持一致,在目前的阶段,我们对政策长期的功效,抱有信心,继续逢低,加仓估值较低、具有基本面的板块,今天,我们看到,抚顺特钢公告,完成了7000万左右的回购,用的是中信银行的回购专项贷款,这也是第一笔用央妈政策完成回购的上市公司。同时,往大了一层看,我们还是建议大家,区域分散配置、股债均衡配置。

2、海外,美股周四周五休市。

说到分散配置,我们还是建议大家如果欠配海外的(在你的权益组合里,低于20%的),可以考虑现阶段增配海外。

因为感恩节,周四周五美股休市(周四全天休市,周五提前三小时休市),所以大家应该会看到,所有美股相关的QDII基金,已经发布公告了,周四周五是暂停买入的。

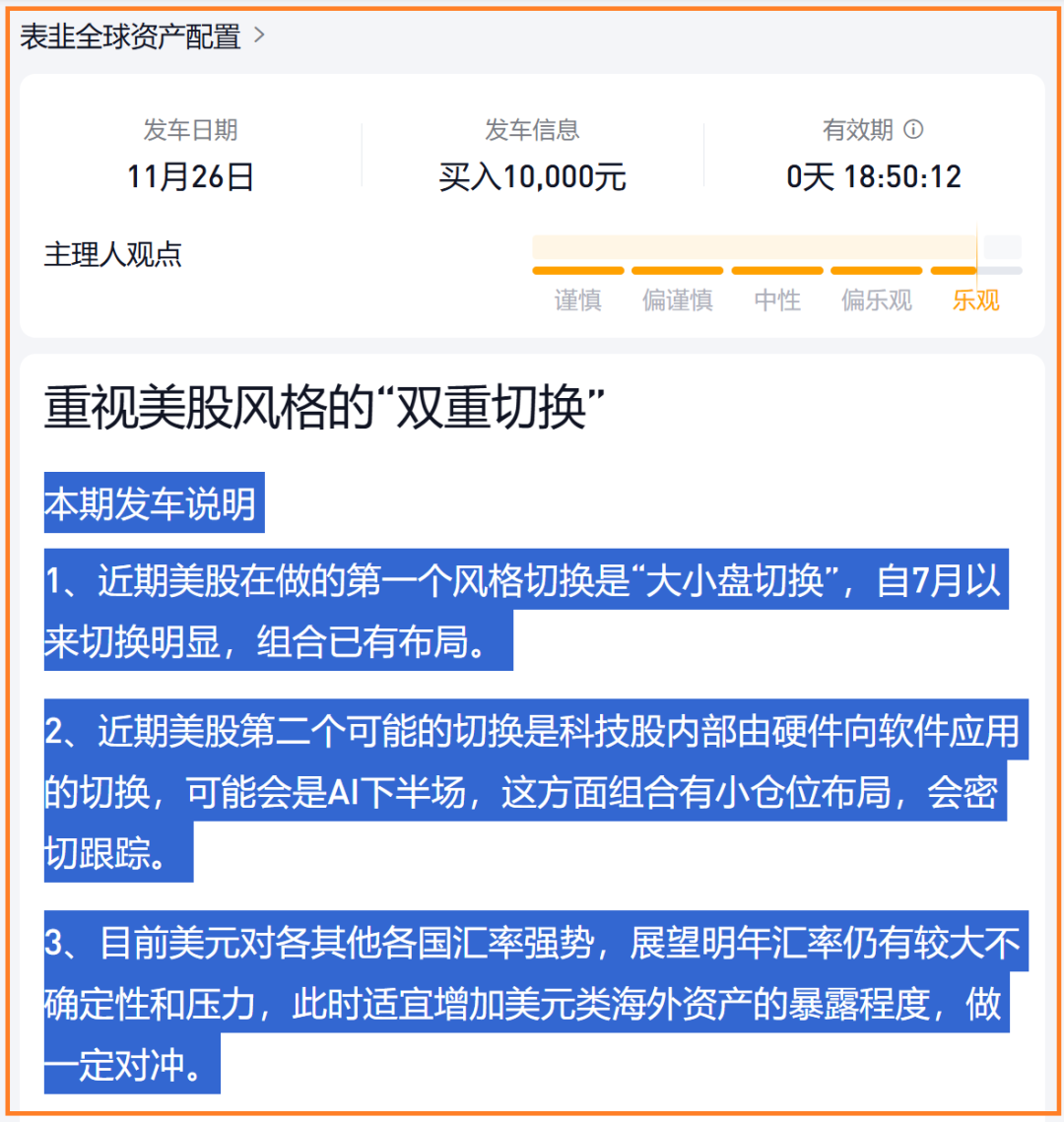

所以,我们会看到,表韭全球,今天发车了,发两天,今天和明天,大家想本周追加海外的,可以考虑跟投表韭全球,也可以自行购买其他QDII基金。

就聊这么多。

#债基朋友圈##晒抱蛋收益##市值管理新规来了 如何解读?# #11月中下旬A股将作何表现?# #陈果:看好中国股市“信心重估牛”#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$中欧纯债债券(LOF)C(OTCFUND|166016)$ $中欧时代共赢混合发起A1(OTCFUND|019387)$ $华宝海外科技股票(QDII-LOF)A(OTCFUND|501312)$