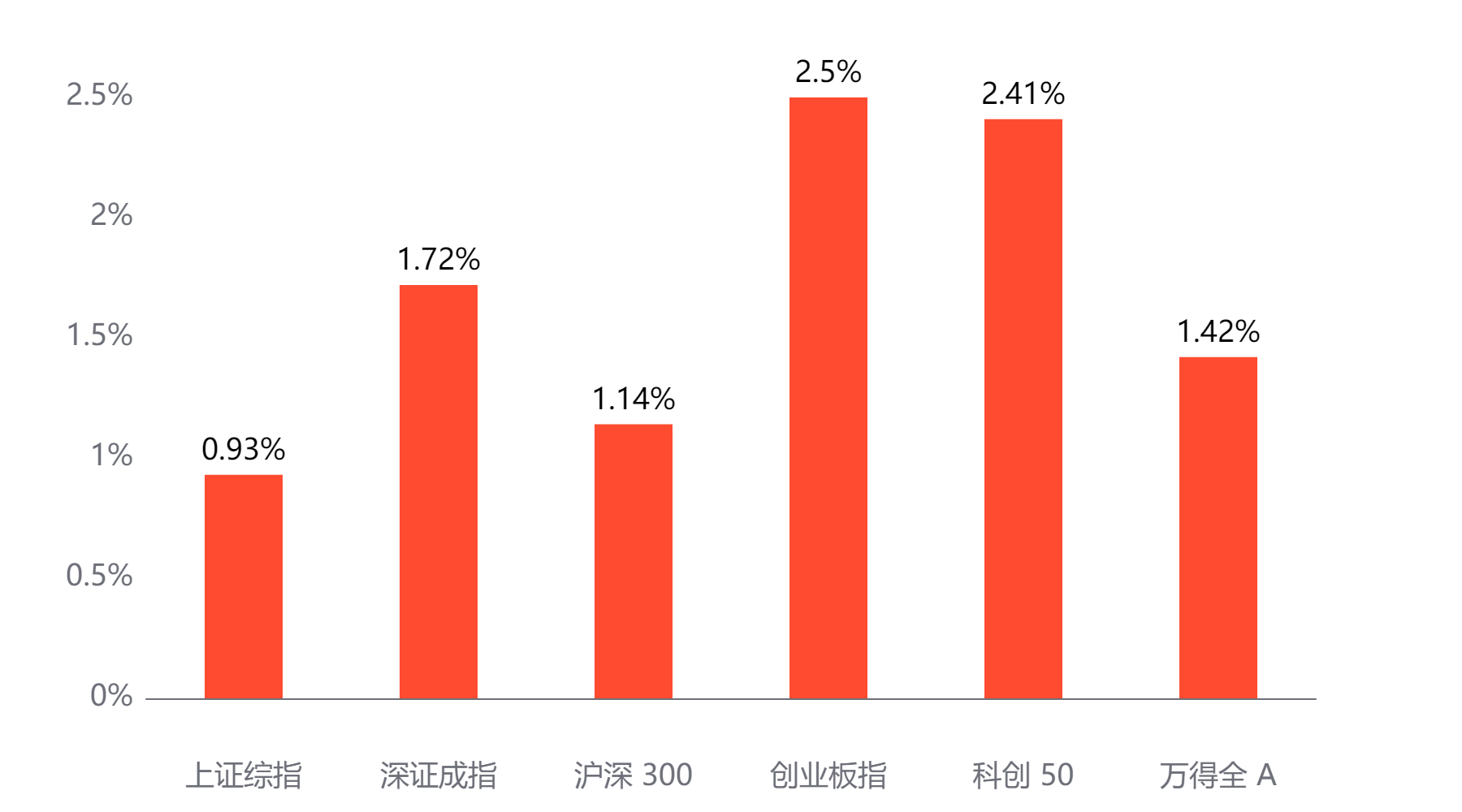

截至今日收盘,市场各主要指数普遍上涨。上证综指收3326.46点,上涨0.93%;深证成指收10611.72点,上涨1.72%;沪深300上涨1.14%,创业板指上涨2.5%,科创50上涨2.41%,万得全A上涨1.42%。

主要指数当日涨跌幅

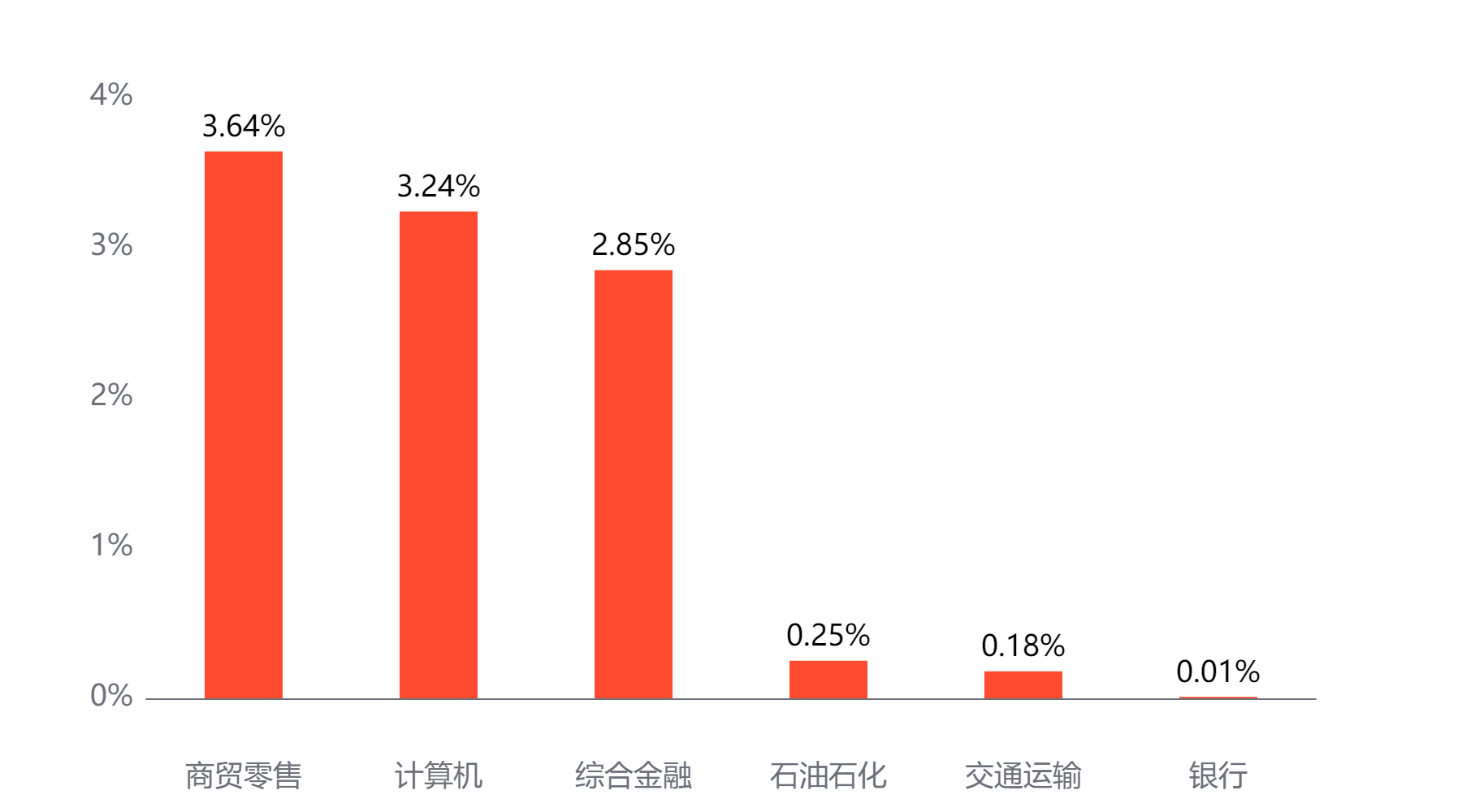

行业板块

今天表现最好的行业板块依次为商贸零售、计算机、综合金融,表现最差的依次为石油石化、交通运输、银行。

当日涨幅前三与后三行业板块

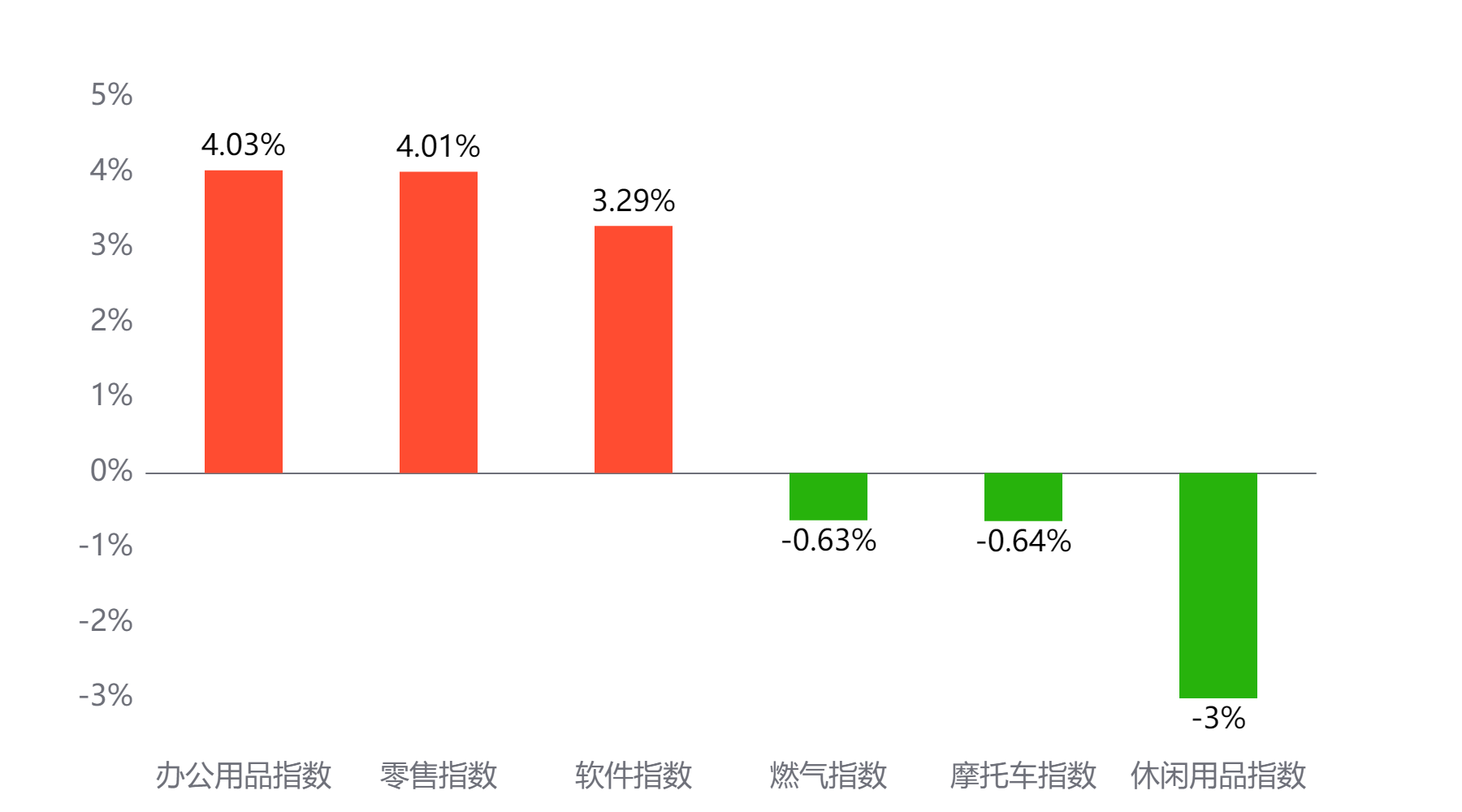

主题板块

今天表现最好的主题概念依次为办公用品、零售、软件,表现最差的依次为燃气、摩托车、休闲用品。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 17,083亿元 较前一交易日 增加2,179亿元

两融情况:截至上一交易日两融余额 18,356亿元 较前一交易日 增加39亿元

估值水平

上证指数:市盈率TTM 14.28 历史分位 63.73% 偏高估 市净率LF 1.33 历史分位 19.86% 低估

深证成指:市盈率TTM 25.88 历史分位 61.19% 偏高估 市净率LF 2.23 历史分位 22.65% 偏低估

沪深300:市盈率TTM 12.5 历史分位 56.24% 居中 市净率LF 1.33 历史分位 16.31% 低估

创业板指:市盈率TTM 34.31 历史分位 15.9% 低估 市净率LF 4.11 历史分位 25.7% 偏低估

中证500:市盈率TTM 26.29 历史分位 37.76% 偏低估 市净率LF 1.76 历史分位 17.02% 低估

万得全A:市盈率TTM 18.5 历史分位 59.17% 居中 市净率LF 1.57 历史分位 14.34% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

华宝证券:

11月13日以来,A股经历阶段性调整,各指数与行业板块呈现普跌态势,市场整体观望情绪加重。自9月上涨以来,进攻性更强的科技成长成为市场主要交易方向,但随着近期市场波动的加剧,风险偏好逐渐降低,基于基本面的投资有效性可能逐步回归。作为防御板块的红利低波风格或将重回主战场,成为震荡市中的稳健“避风港”。考虑到短期市场相对缺少热点题材,资金进入政策“等待期”,建议暂时退回安全区域,以平稳防御的红利低波类产品为主。同时,关注年末重要会议、特朗普政策落地等对市场的影响。

万联证券:

随着一揽子增量政策落地,国内经济呈现企稳回升态势。预计政策仍将着力释放国内需求,促进经济增长动能回升。宏观调控方面,预计货币政策和宏观审慎政策将继续加大逆周期调控力度,提升金融支持实体经济的效能。市场关注股票回购、增持再贷款及互换便利新工具的使用情况。预计随着系列政策及细则的落地及完善,资本市场流动性有望改善。当前A股市场投资者情绪处于修复阶段,交投热度的回升需要提振市场信心、吸引中长期资金入市等政策效果进一步显现。从估值角度看,多数行业市盈率仍处于历史均值水平以下,具备修复潜力。建议关注:1)被动指数基金持续扩容,关注配置机遇;2)新质生产力发展加快,科技成长板块中取得技术突破、需求预期扩张的细分领域。

#牛市旗手大涨,什么信号?##18条举措支持数字贸易改革创新发展##你的11月收益如何?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。