大家周末晚上好,一眨眼,今天已经是12月的第一天了,时间真是过得飞快,我们还是结合招银理财的大类资产周报《股债齐涨,固收+正当时》,展开来聊聊下周的市场。

招银的周报标题,还是挺会追热点的,本周它们的关键字,是“固收+”。一直在关注我们周度展望的小伙伴,应该会记得,从10月开始,我们就坚持了两个观点;

一是看好“固收+”;

二是从资产的性价比来看,认为美股>A债>A股>美债,从招银的行情回顾中的“本月涨跌幅”来看,也基本符合这一判断,下图。

美股,持续创历史新高(上图标普500是5998点,未包括周五晚的涨幅,实际上标普500已经6032点了),且是2024年表现最好的一个月,在全球来看,单月表现仅次于加密coin;

A债,10年国债收益率创下历史新低,且信用债的行情甚至优于利率债;

A股,持续震荡,如果不是周五的小作文行情的话,沪深300和A500,11月其实都是下跌的;

美债,则是先上后下,主要是贝森特被任命后,下行超20bps,波动率极大。

......

本周,我们可以按照上面资产的顺序,结合近期的热点,继续聊聊。

第一,海外,美股再创新高,如何看待外资25年的观点?

第二,A债,央妈“放水”,为什么说周五晚的同业存款新规很重磅?

第三,A股,周六一早的PMI数据,到底是好还是坏?

第四,A股,如何看待日出东方、同花顺等高管的减持行为?

第五,机构行为,A500成为A股第二指数,以及主动权益的持续失血?

第六,继续看好固收+,已经开始出A500挂钩的“雪球”了?

......

第一,海外,美股再创新高,如何看待外资25年的观点?

11月底、12月初,往往是金融行业舆论场最热闹的时间,因为大家都开始做来年的展望了,各种观点满天飞。

有人汇总了各家外资的观点,有卖方投行的、也有资管买方的,下图。

当然,大部分人,想看的都是省流版,我帮大家过了一遍,主流观点可以总结为:

1、美股,还是会涨;

2、美股以外,日本机会最好;

3、美债,会下,但幅度不大;

4、油价,空间不大;

5、黄金,上下区间不大,最乐观的看到3000美元;

6、认为人民币汇率有压力;

7、认为现金的性价比最差。

当然每一家的观点,都是不同的,比如对美股而言,虽然大家都觉得还有向上的空间,但看多的幅度不同;并且有人认为美股会有风格调整,大科技估值太高了,但也有像高盛这样的,认为七巨头,还是会跑赢标普的其余的493只票,7个点。

这里,我个人认为,这些外资的观点当中,最值得我们借鉴,或者值得我们警惕的,是两点:

第一,不要低估新一轮关税的影响,这里并不讨论看多或看空的问题,而是资产配置中大家耳朵可能都听出茧的一个理论——不要把鸡蛋放在同一个篮子里。所以,我们持续的观点,便是,海外配置比例不足的,可以考虑增配海外,做好区域的再平衡。

第二,包括美银、法兴、景顺等在内的外资,都明确提出不建议持有“现金”类资产,包括其他家,实际推演出的观点也差不多,主要还是在全球降息+财政加码的周期,现金的性价比,似乎确实是最差的,在国内,这个情况,恐怕也是一样的。

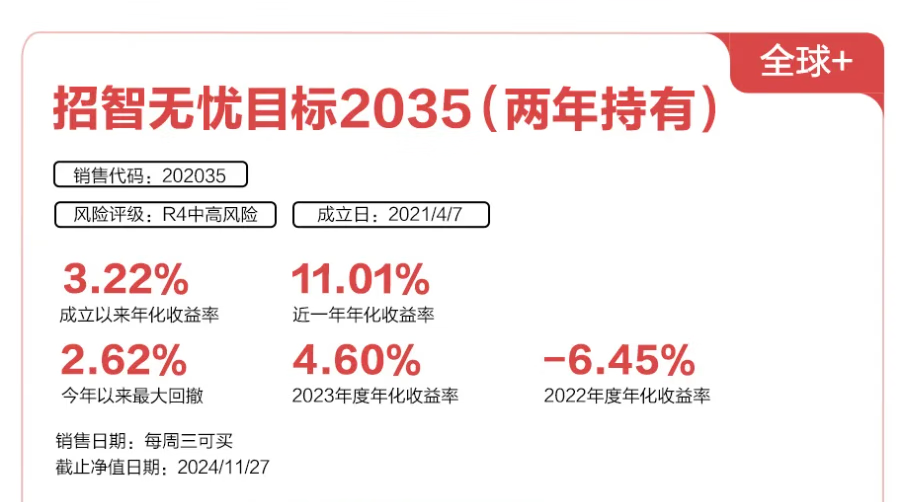

上周,我说过想买招银和摩根合管的一个2年期产品的,和大家聊起来过,但因为需要线下面签,没来得及,下周三,我还是会继续买入,作为对观察仓——主要用来看看,中外两个头部资管机构合管的产品,是如何做全球大类资产配置的。

第二,A债,央妈“放水”,为什么说周五晚的同业存款新规很重磅?

近期,不可否认的是,央妈的货币政策,很宽松。

周五晚上,我们聊过,央妈当天发了两条公告,一是11月买入国债2000亿,二是11月买断式回购做了8000亿,相当于向市场投放了1万亿的流动性。

有人会问,那11月MLF不是还缩量了吗?

这个问题,很容易回答,目前来看,央妈向市场投放流动性,投放资金,有几种方式,我们看下各自的利率水平:

每个月一次的MLF,2.0%;

每天一次的OMO,1.5%;

月末披露一次的买断式回购,不披露,但大概率在1.5%-2%附近;

月末披露一次的当月向市场买入国债,可以理解为是0%。

换句话说,央妈不但向市场投放资金,还在不断地,把投放的资金,从偏贵的MLF,替换成低成本、甚至零成本的资金。

这就是我们目前所处的货币政策的实际环境,钱多、钱便宜。

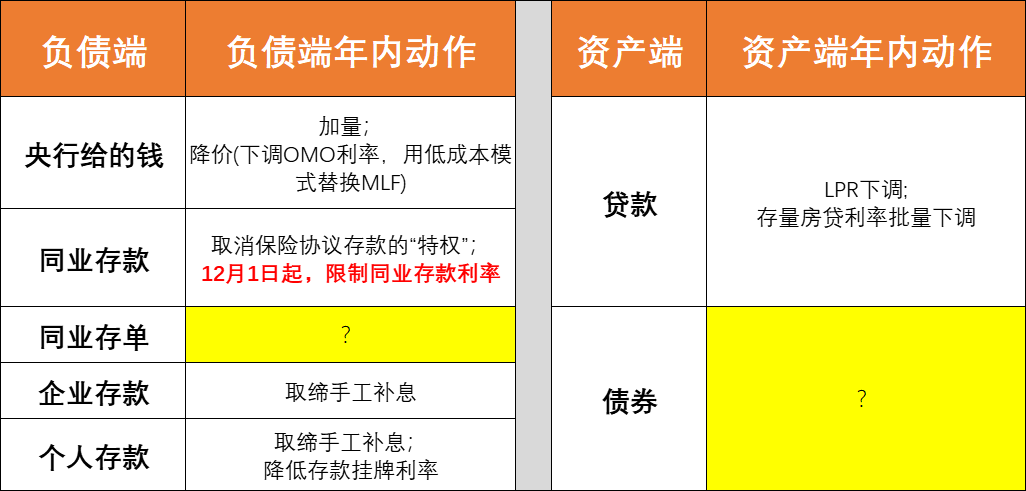

我自己做了一张图,简单展示一下银行的资产和负债两端的情况。

可以看到,在负债端,今年央妈牵头的主要工作,就是降低各类银行存款的价格,包括周五晚上,公布的《关于优化非银同业存款利率自律管理的倡议》,本质上,就是进一步约束、下调同业存款利率;

而在资产端,最大的两块,本质就是贷款和债券,贷款方面,不但LPR持续下调,存量房贷利率也批量化完成下调。

其带来的结果,就是银行负债端综合成本的下降+贷款性价比的下降,最终,共同推动债券的配置性价比相应提高,带动债券收益率中枢的持续下行,包括,在其他负债成本普遍下行的背景下,周五,银行同业存单的收益率,也有了历史级别的单日下行,且预计年内仍有下行空间。

年初的时候,我们在《今年最大的风险以及最大的机遇》,提到过2024年的主线:

2024年最大的机遇:持续不断下行的居民端无风险利率(上述的各种动作)。

2024年最大的风险:持续不断下行的居民端无风险利率,下的依然不够快(依然有扰动项,比如近期的理财自建估值)。

从而,看多债市收益率中枢下行,和A股红利方向的结构性机会。

从目前来看,虽然9月的政策转向,带来了成长板块的大幅反弹,但是光看债券和红利的表现,依然是符合主线的。

对于后市,上述分析带给我们的启发就是:在实际“放水”的阶段,和海外一样,现金(存款、活期化理财、货币基金等),可能是所有资产中,性价比最差的,应该在股债方向超配,而降低现金的比例,大家可以看到,在本次同业存款利率受限后,后续,活期化理财和货币基金的收益,会继续下滑(目前余额宝收益率已经降至1.3%以内)。

下图,是招银的配置观点,如果有现金的话,我可能会直接把它,放入“中低配”一栏。

第三,A股,周六一早的PMI数据,到底是好还是坏?

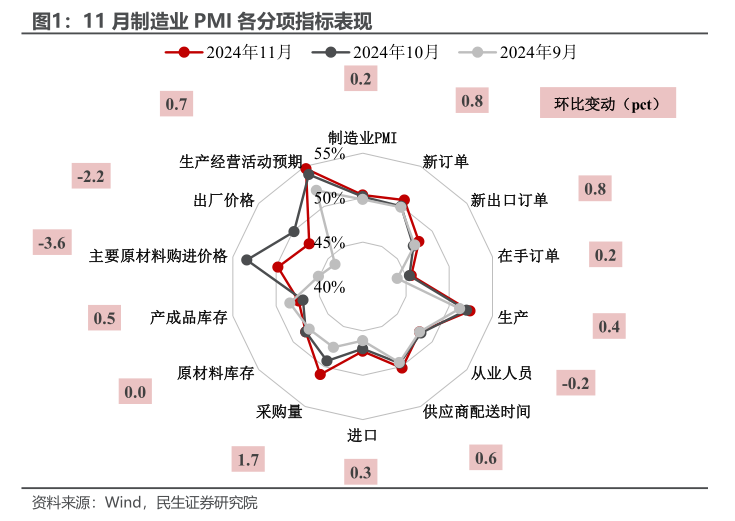

周六上午,公布了PMI的数据,用一下民生证券做的图。

简而言之,可以概括为三句话。

1、制造业PMI,继续扩张。

2、服务业PMI,和上期持平。

3、建筑业PMI,继续下滑。

客观来说,不管是外资,还是内资机构,预计都不太会认为这个数据,是明确的利好。

因为制造业的扩张,带有比较明显的“抢出口”的特征,也即,新订单、新出口订单都是在增长的,但是出厂价格、原材料购进价格都还在比较大幅度的下降,换句话说,属于加量不加价,很难说对企业的盈利带来多少帮助,近期车企整车厂和供应商的纷争,也侧面印证了数据背后的博弈。

而建筑业,或者说地产,则是实实在在的价格下行,从数据来看,一线和新一线城市,11月的二手房成交数据都在创近3年新高(链接),但更多呈现的还是抢售的情况,挂牌价持续在下行。

最终,很多东西,可能还是看用脚投票的结果,更加客观。

中金,每周在做外资流入流出的统计,这周的标题很有意思,叫,《资金流向:外资低配比例再度增加》。

看似说的是增加,但其实是“低配比例”增加,把弄文字的水平,确实是很高。

我多解释一句,外资持有的中国权益资产,一共有三种,下图,分别是美股上市的中概股、A股、H股,比例大致如下(整体持仓分布,可以通过头部机构的持仓结构,线性外推)。

而中金做的每周的分析,是基于一个叫做EPFR(Emerging Portfolio Fund Research)的数据库,统计的,包括外资对于A股、H股和ADR(H股上市后,以存托凭证的方式,在美国交易所流通)的流入流出情况。

从10月中旬开始,外资主动资金转为单周净流出,而10月底开始,外资被动资金,转为单周净流出。

所以,后续观察资金的拐点,可能仍是性价比最高的。

第四,A股,如何看待日出东方、同花顺等高管的减持行为?

这两天,A股有两个有意思的突发新闻。

其一,是近期A股的第一妖股,日出东方(本周涨幅超50%),其中一位副总的配偶,因为短线操作卖出,被监管警示。

其二,是周五收盘后,10多家上市公司,披露了减持公告,其中包括同花顺的第二大股东,拟减持200万股,相当于7亿不到,而上周,同花顺股价刚刚创下历史新高。

怎么看待这些减持的行为?

首先,熟悉同花顺这个票的朋友可能清楚,同花顺的高管有代持的情况,所以,很多时候,减持,不一定是高管个人的行为,而是有员工希望减持。

至于日出东方,这位高管的配偶,可能真是觉得老公的东家被炒得有点过头了,准备获利了结,毕竟,就因为名字带个东方,年内股价涨250%,这游戏到底能进行到什么时候,谁都不清楚。

整体来看,我们的观点,和之前保持一致:在流动性宽松的大背景下,炒作是不可避免的,但随着增量资金在边际上的走弱,炒作,会呈现“缩圈+快速轮动”的现象,继续建议规避,举个例子,之前的两个妖股炒作”冠军“,常山北明,11月高点已经下跌超30%,海能达,11月高点下跌超40%,柚子跑路切换的时候,不会有丝毫的犹豫。

第五,机构行为,A500成为A股第二指数,以及主动权益的持续失血?

从资管行业来看,本周有两个大新闻。

其一,是跟踪中证A500的ETF,本周超越科创50,成为国内第二大的指数,仅次于沪深300,当然,如果算上场外,A500早就已经是第二大指数了;

其二,基金业协会,披露了10月的公募行业月度规模,混合型基金规模下滑接近1600亿,这一规模,大幅超过了之前几个月,单月平均300-500亿的下行,显示出,在反弹期间,主动权益的规模,进一步加速失血。

通过上面两个大数,我们可以看到,整体来看,10-11月,被动指数净流入的增速虽然下滑,但整体呈现净流入;而主动权益,失血速度是进一步加快的,这也就解释了,为何,在整体反弹后,近期的市场,长时间处于只有概念炒作的行情,而公募重仓股等板块,持续横盘震荡的局面。

从目前来看,主动权益的失血,可能还没有结束,依然要警惕,机构定价权进一步降低的风险。

与此同时,从指数层面来看,底部可能是进一步加固的,不仅是神秘力量的持续托底,也包括了开门红后,保险等资金,对宽基、红利、价值板块的持续加码。

第六,继续看好固收+,已经开始出A500挂钩的“雪球”了?

本周,还有一个大新闻,发生在欧洲——欧洲最大的动力电池厂商Northvolt,宣布申请破产保护。

这本来是,欧洲推动制造业回流、制造业发展的标杆工程,没想到,8年时间,就搞砸了,150亿美元的融资全部打水漂。

说这个的目的,是想说明,从全球范围来看,我们国内的企业,特别是制造业企业,具备非常强的竞争力,仍然是有很强的投资价值的,这也是为何,我们对A股,仍然具有长期信心的原因。

综合本文上面所说的,我们总结一下。

第一点,我们提到,要重视海外配置,注意区域分散。

第二点,我们提到,在资金宽松的大背景下,建议超配股债,低配现金。

第三、四、五点,我们其实想表达的都是,A股的机会仍然是结构性的,不要轻易陷入,卖方所谓的“牛市思维”中去,talk is cheap,解决方案才是核心,要学会使用多元、多资产的工具,应对市场的震荡和变化。

所以,我们仍然推荐,大家增配固收+的方向。

从本周招银的推荐指数来看,和上周没有发生变化,五星推荐的方向,仍然是全球+、红利+、多元+。

......

从我个人跟投的观察仓来看,目前继续小幅浮盈中。

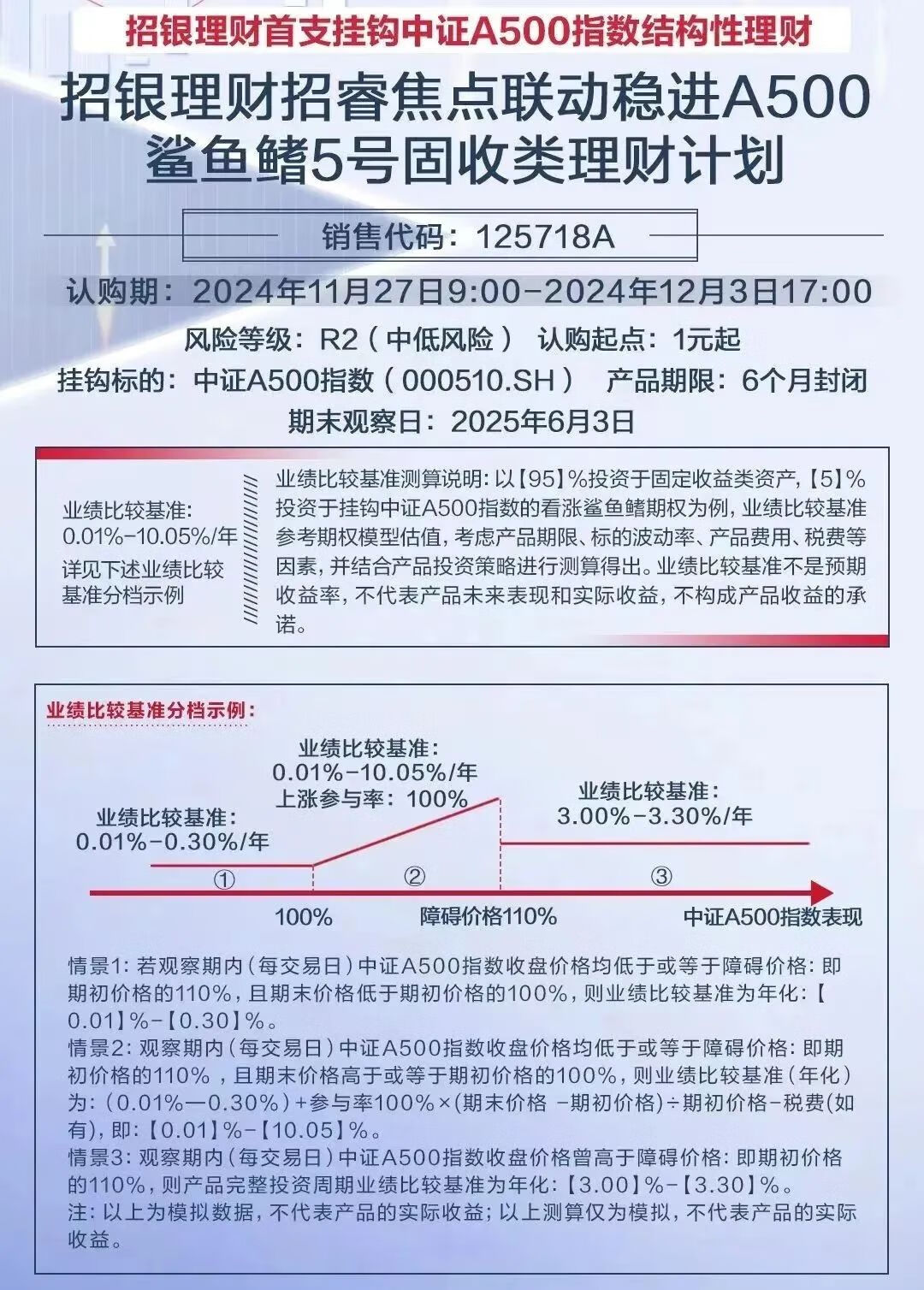

另外,除了常规的产品,大家近期还可以关注一下,各家理财,可能也会趁着A500的东风,推出一些A500挂钩的结构化产品(标题的”雪球“,打了引号,其实并非同一个事,只不过都有期权结构),比如下面招银这个,可能是比较早推出的,听说一周卖了近5亿,算是含权里面量上的很快的了。

逻辑说起来很简单,我看了一下,其实就是,(1)如果产品观察期内,A500任何一个交易日指数收盘价高于期初价格10%,则锁定投资周期年化收益率3%-3.3%;(2)若均没有,则看期末观察日A500涨跌情况,若上涨,比如最终上涨5%,则产品到期年化收益率在5%左右,若A500下跌,不管跌多少,由于产品做了期权保护,产品到期年化收益率在0.01%-0.3%。

其实就是往下保本,但往上弹性也受限的模式,但就是受到稳健客户的欢迎。

今天就这些了。

#债基朋友圈##晒抱蛋收益# #牛市旗手大涨,什么信号?# #你的11月收益如何?# #18条举措支持数字贸易改革创新发展#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$富国中债1-5年农发行债券指数E(OTCFUND|021221)$ $富国国有企业债债券C(OTCFUND|000141)$ $华宝海外科技股票(QDII-LOF)A(OTCFUND|501312)$