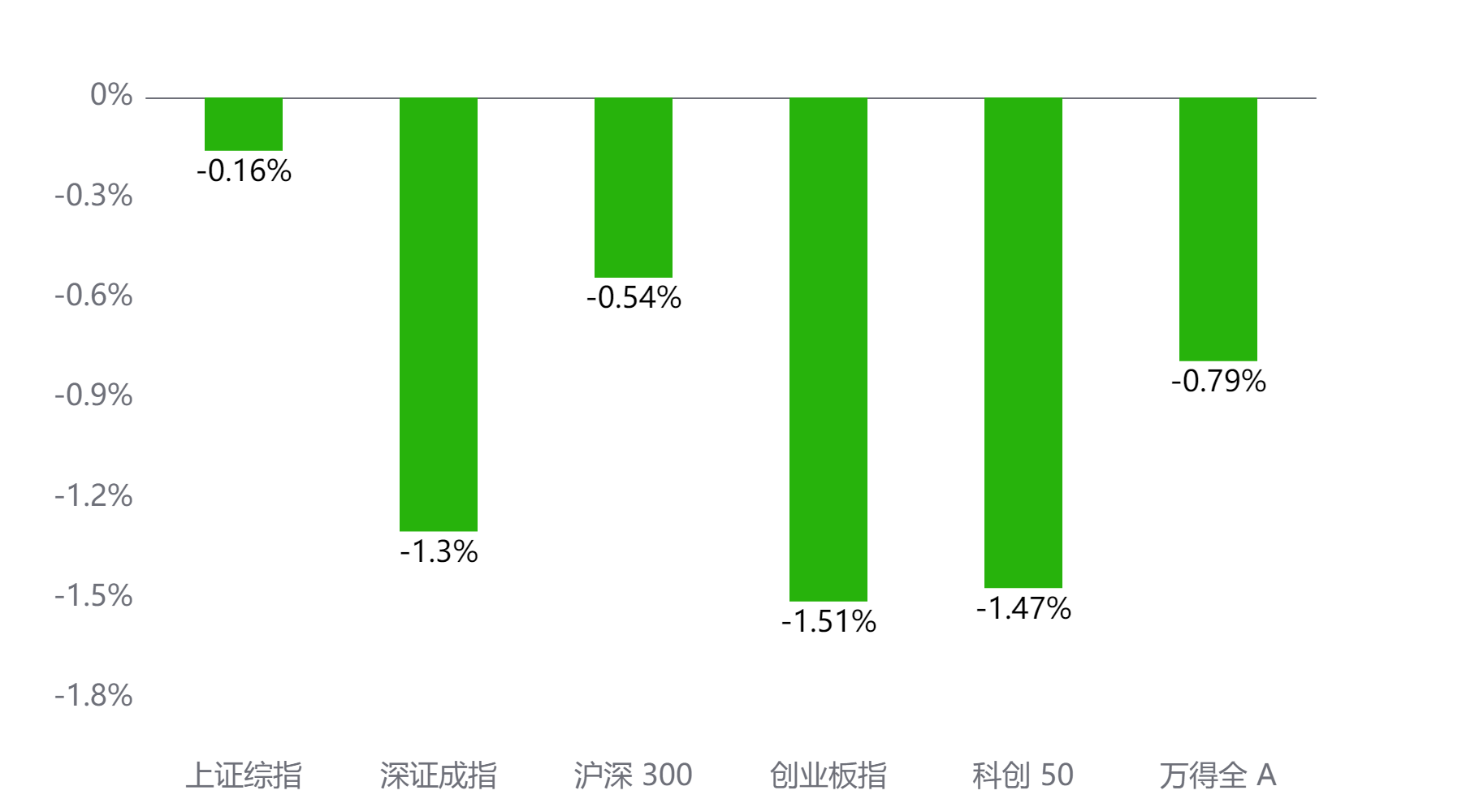

截至今日收盘,市场各主要指数普遍下跌。上证综指收3386.33点,下跌0.16%;深证成指收10573.92点,下跌1.3%;沪深300下跌0.54%,创业板指下跌1.51%,科创50下跌1.47%,万得全A下跌0.79%。

主要指数当日涨跌幅

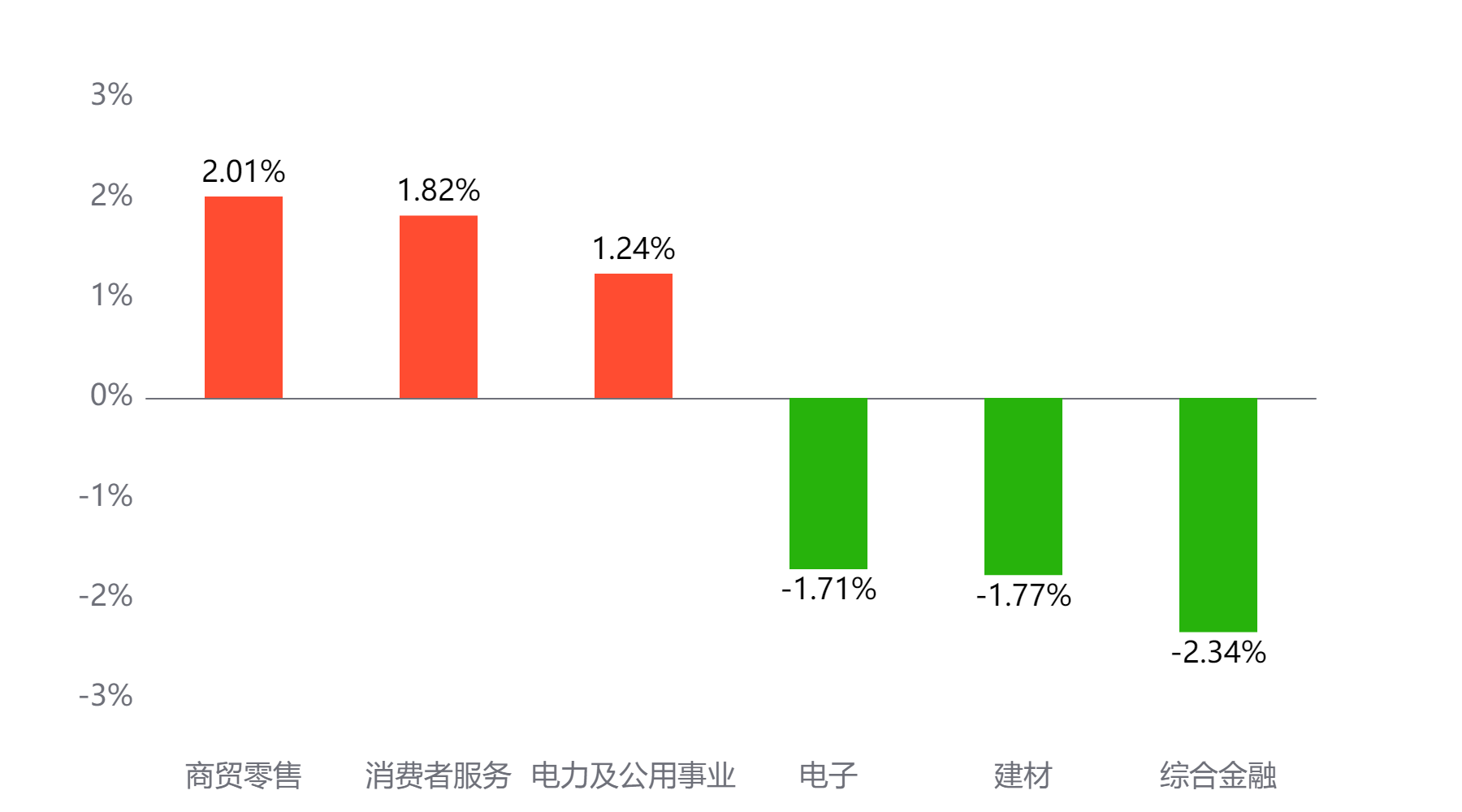

行业板块

今天表现最好的行业板块依次为商贸零售、消费者服务、电力及公用事业,表现最差的依次为电子、建材、综合金融。

当日涨幅前三与后三行业板块

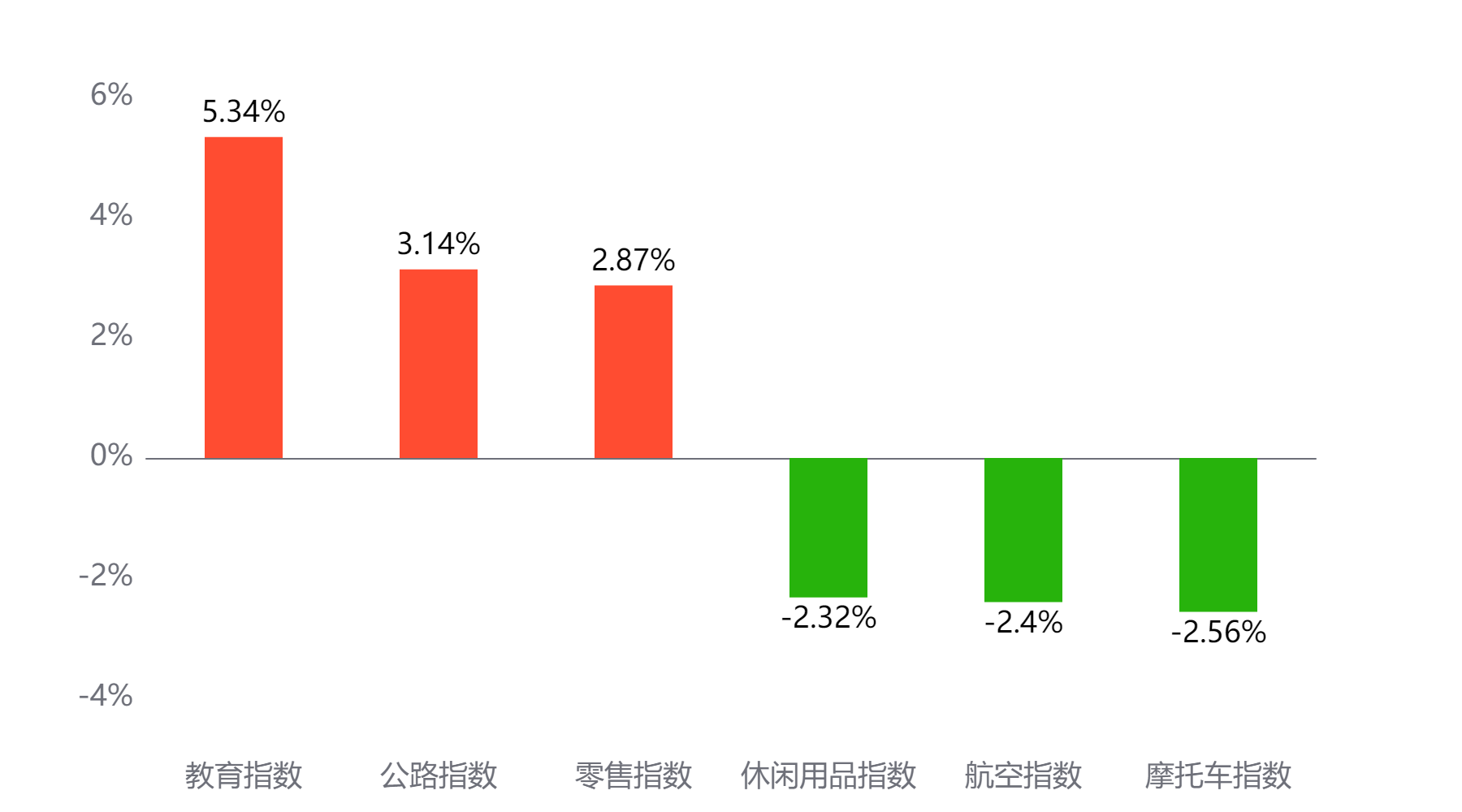

主题板块

今天表现最好的主题概念依次为教育、公路、零售,表现最差的依次为休闲用品、航空、摩托车。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 16,998亿元 较前一交易日 下降3,694亿元

两融情况:截至上一交易日两融余额 18,807亿元 较前一交易日 下降84亿元

估值水平

上证指数:市盈率TTM 14.57 历史分位 67.5% 偏高估 市净率LF 1.35 历史分位 24.41% 偏低估

深证成指:市盈率TTM 25.23 历史分位 57.5% 居中 市净率LF 2.26 历史分位 23.59% 偏低估

沪深300:市盈率TTM 12.72 历史分位 59.03% 居中 市净率LF 1.36 历史分位 21.73% 偏低估

创业板指:市盈率TTM 34.12 历史分位 15.6% 低估 市净率LF 4.16 历史分位 26.5% 偏低估

中证500:市盈率TTM 28.4 历史分位 49.41% 居中 市净率LF 1.86 历史分位 28.19% 偏低估

万得全A:市盈率TTM 18.84 历史分位 61.44% 偏高估 市净率LF 1.6 历史分位 19.11% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

中信证券:

经济政策定调仍然积极,政策大概率是动态的、根据现实情况做出针对性应对,静态外推不可取;从当前到明年两会前的重大政策空窗期内,宽松的货币环境仍是市场最强支撑,预计经济和价格指标都将保持平稳;三类资金尚未形成共识,预计活跃资金和机构分离定价的市场生态及主题轮动的市场生态仍将延续,配置思路仍指向内需消费和绩优成长切换。首先,从政策定调来看,超常规财政政策的空间相对有限,但货币政策想象空间更大,宽松的宏观环境足以支撑市场的活跃度。其次,从经济运行来看,12月以来地产市场初步有企稳迹象,暂时不会对经济产生更大拖累,预计“两新”政策将无缝衔接,政策真空期内消费和投资均有一定支撑。最后,从市场环境来看,预计短期内活跃资金和散户继续推动主题板块轮动,境内主观多头机构整体仍缺乏定价能力。

#陈果:淡定面对波动,跨年行情继续##大消费持续走强,零售板块掀涨停潮##中央经济工作会议11大看点#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。