各位宝儿粉,周一开工大吉!A股进入到了2024年期末冲刺的阶段了。机构认为,除了个别年份之外,大部分年份都存在着跨年行情。那么,你认为现在是布局跨年行情的好时机吗?

三大指数集体调整

收工!今天三大指数震荡走低,创业板指领跌。本周开局不太顺利,接下来要加倍努力了。个股涨跌比为1765:3475,红方占比超3成。

12月16日大盘指数走势

(数据来源:Wind,2024.12.16)

资金面来看,两市合计成交16998.01亿元。(数据来源:Wind,2024.12.16)

宝儿姐码字这会儿,南向资金净买入超11亿港币。港股主要指数震荡走低,恒生科技指数下滑力度最大。(数据来源:Wind,2024.12.16)

两融方面,今日两融余额较前一交易日减少84.62亿元。(数据来源:Wind,2024.12.16)

大消费板块依旧强势

今天盘面上,大消费板块延续强势,首发经济、零售、冰雪产业等多个方向涨幅居前,养老板块表现亮眼。算力、铜高速连接概念震荡走强。另外,大市值的高股息资产反弹。相反的一方,半导体、券商、白酒等跌幅居前。

热点集中在这几个方面:

一、消费股继续火热。

火爆出圈的首发经济,首次在中央经济工作会议上被提及,引起了高度的关注。周末,商务部提到要加快出台推动首发经济的政策文件。这一表态更进一步提振了市场对首发经济的预期呀!

那么,这么火热的首发经济,到底是什么?简单来说,首发经济当然要突出个“首次”,不仅涵盖新技术、新产品、新模式、新业态的首次发布展示,更体现了消费升级趋势和高质量发展要求~成为了扩大内需的新兴力量,也为消费板块吹来新风。

在刚刚过去的周末,不少分析师表示看好首发经济主题以及大消费板块的机遇。今天上午,消费股继续大涨!

零售行业发面,再度传来政策利好。近期,相关七部门联合印发《零售业创新提升工程实施方案》,提出到2029年初步形成供给丰富、布局均衡、渠道多元……的现代零售体系。相信随着零售业的创新,相关企业也会在转型升级中获得更好的发展,加油!

另外,还有一组数据值得关注,11月社会消费品零售总额同比增长3.0%。尽管受到了“双十一”网购提前分流的影响,但消费回升的势头没有改变呐。

往后看,随着促销费政策的持续发力,机构认为大消费板块迎来配置窗口期,继续看好消费板块基本面向好和估值修复行情。

基金传送门:$华宝中证消费龙头指数(LOF)A(OTCFUND|501090)$$华宝中证消费龙头指数(LOF)C(OTCFUND|009329)$$华宝中证细分食品饮料产业主题ETF联接A(OTCFUND|012548)$$华宝中证细分食品饮料产业主题ETF联接C(OTCFUND|012549)$

二、冰雪产业概念延续强势。

随着冬季的到来,冰雪产业迎来了前所未有的热度,这段时间我们也一直在提。当然了,冰雪产业的崛起,不光得益于季节性的消费需求增长,跟国家政策的大力支持更是密不可分呐。

近期,高层发布关于以冰雪运动高质量发展激发冰雪经济活力若干意见。同时,各地也在积极推动冰雪产业发展。前几天,吉林发布实施意见,提出提出到2027—2028年雪季,冰雪旅游接待游客达到2.3亿人次。看来,这冰天雪地也是金山银山呐!

当然,冰雪产业火力十足更离不开全民参与的热情。有目共睹,这两年越来越多的南方游客,涌向了北方滑雪圣地。宝儿姐也经常刷到,北方多地文旅局在花样整活的视频!

三、养老概念表现活跃。

消息面上,九部门联合印发《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》,强调要大力发展养老保险一、二、三支柱,进一步推进商业保险年金产品创新。

据复旦大学的相关数据预计,2035年银发经济规模将达19万亿元。而老龄化的加速也将带动器具、药品等相关消费的高增长啊。

四、高股息资产反弹。

最近10年期国债收益率下行,再度引起市场对高股息资产的关注。同时,机构认为岁末年初保险等机构大资金配置权益资产,尤其是低估值稳定类的权益资产的需求上升。

基金传送门:$华宝标普中国A股红利机会ETF联接A(LOF)(OTCFUND|501029)$$华宝标普中国A股红利机会ETF联接C(OTCFUND|005125)$

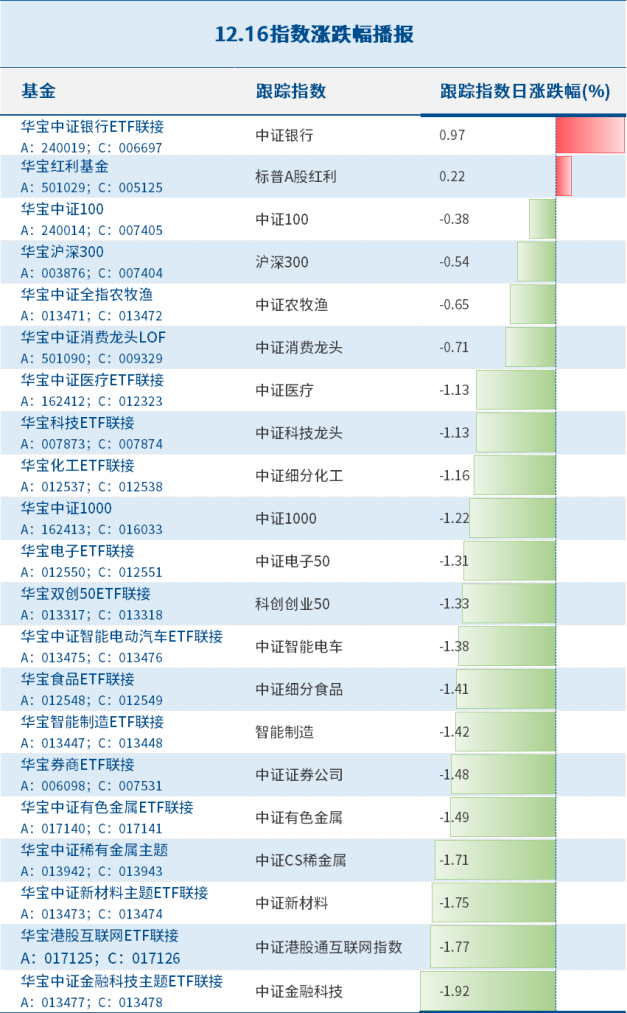

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2024.12.16)

十大券商本周策略

十二月已经进入后半程,A股2024年收官战进入到了冲刺阶段,市场行情会如何演绎?来看券商的最新研判:

1、中信证券:政策博弈结束,主题轮动持续;

2、国泰君安:跨年反弹行情还会延续;

3、广发证券:红利类ETF是可以长期配置的资产;

4、申万宏源:12月市场仍能维持活跃;

5、招商证券:政策定调提振A股市场风险偏好和交易活跃度;

6、中银证券:市场中枢上行趋势仍在;

7、平安证券:中期震荡向上保持不变;

8、华西证券:A股跨年行情继续演绎;

9、兴业证券:行情震荡向上,才能走得更远;

10、中泰证券:市场结构上或将出现“高低切换”。

道指连跌7日

上周五,美股三大指数收盘涨跌不一。道指录得七连跌,创4月以来最长的连跌记录!

(数据来源:Wind,2024.12.16)

上周,道指跌1.82%、标普500指数跌0.64%、纳指涨0.34%。(数据来源:Wind,2024.12.14)

COMEX黄金期货跌1.61%,报2665.9美元/盎司,周涨0.24%。(数据来源:Wind,2024.12.14)

国际油价全线上涨,美油2025年1月合约涨1.53%,报71.09美元/桶,周涨5.79%;布油2025年2月合约涨1.29%,报74.36美元/桶,周涨4.56%。(数据来源:Wind,2024.12.14)

投资策略

周度观察:

1、中央经济工作会议整体符合预期,超预期的部分在服务消费、AI+和整顿内卷式竞争,低于预期的部分在地产政策没有大的变化。此外,通稿删去“超常规逆周期调节”,似有管理预期之意。不过,12月15日的财政部党组会议再次提到了“既加强超常规逆周期调节,又提高宏观调控的前瞻性、针对性、有效性”,从上下文看超常规逆周期调节应该指赤字率提高和超长期特别国债。

2、中长期看,国内通缩的核心症结在于杠杆率高、利润率低。两者合起来限制了投资,需要降低杠杆休养生息,过剩产能供给侧改革,技术创新提高产业链位置。看好大众消费(乳业、啤酒、餐饮、旅游)、AI+(应用、机器人、半导体)、新能源。

3、目前沪深300PE倍数在13倍左右,处于长期中枢,业绩预期难以上修情况下,指数趋于震荡。

4、临近年关,如果以旧换新政策延续,利用春节促销,相关耐用品消费可以逢低布局。

5、题材方面,部分产业赛道如机器人和AI应用展现出较强的生命力,不过AI应用本周催化可能有兑现,观察消费类题材如首发经济、冰雪经济的承接情况。传媒行业在以上题材中有交织,成交量也有所放大,可能是部分机构成长(半导体、金融科技、计算机)退潮期的新抱团方向。不过,进入一月,小微盘季节性差,且特朗普上台、春节临近,风险偏好应逐步降低,可以考虑的方向是布局耐用品消费补贴或保险加仓红利。

适时关注:

1、中长期看好:大众消费(乳业、啤酒、餐饮、旅游)、AI+(应用、机器人、半导体)、新能源

2、短期:红利、机器人、消费题材,耐用品消费(家电、汽车、消费电子)逢低布局

需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

本周宝儿姐精选基金如下:

【半导体+AI芯片含量高】$华宝上证科创板芯片指数发起A(OTCFUND|021224)$$华宝上证科创板芯片指数发起C(OTCFUND|021225)$

【掘金TMT板块】$华宝万物互联混合A(OTCFUND|001534)$$华宝万物互联混合C(OTCFUND|016463)$华宝科技先锋(A:006227;C:010842)

【精选A股消费龙头】华宝消费龙头指数(A:501090;C:009329)

【聚焦白酒+食品】华宝食品饮料ETF联接(A:012548;C:012549)

【一键打包沪港深新消费龙头股】华宝中证沪港深新消费指数(A:017434;C:017435)

【捕捉消费景气赛道优势个股】华宝新兴消费(A:011153;C:011154)

【掘金全球万亿新能源产业链】华宝海外新能源汽车(A:017144;C:017145)

【新能源车+智能驾驶】华宝智能电车ETF联接(A:013475;C:013476)

【高股息低估值】华宝标普红利ETF联接(A:501029;C:005125)

注:基金管理人判定的华宝万物互联、科技先锋、国策导向、医药生物、消费龙头指数、标普红利ETF联接、新兴消费、食品饮料ETF联接、智能电车ETF联接风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,基金管理人判定的华宝医疗ETF联接、上证科创板芯片指数、沪港深新消费、海外新能源汽车风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

今天就到这里啦,我们明天再见啦~

我的心愿是:看过这篇文章的都发财:)