大家好,我是辣评君。

沪指跌0.16%,创业板指跌1.51%。全A成交额17171亿元,比周五缩量3729亿元。从图上看,上证似乎在3230-3500的箱体中震荡,照这个思路,上周摸到了箱体上沿,也就有回调的需求。

行业方面9涨22跌,前三是社会服务+1.98%,商贸零售+1.87%,公用事业+1.56%,后三是计算机-1.59%,电子-1.78%,建筑材料-2.24%。

大消费板块再次成为全天最大热点,今天中央财经委员会办公室表示,明年经济工作要抓好九方面重点工作,其中第一位就是“大力提振消费”,要积极发展首发经济、冰雪经济、银发经济。

截至今天(16日)收盘,商贸零售行业的近5日涨跌幅(+10.43%)、近20日涨跌幅(+23.98%)、近60日涨跌幅(71.76%)已经全部排名31个行业中的第1。

……

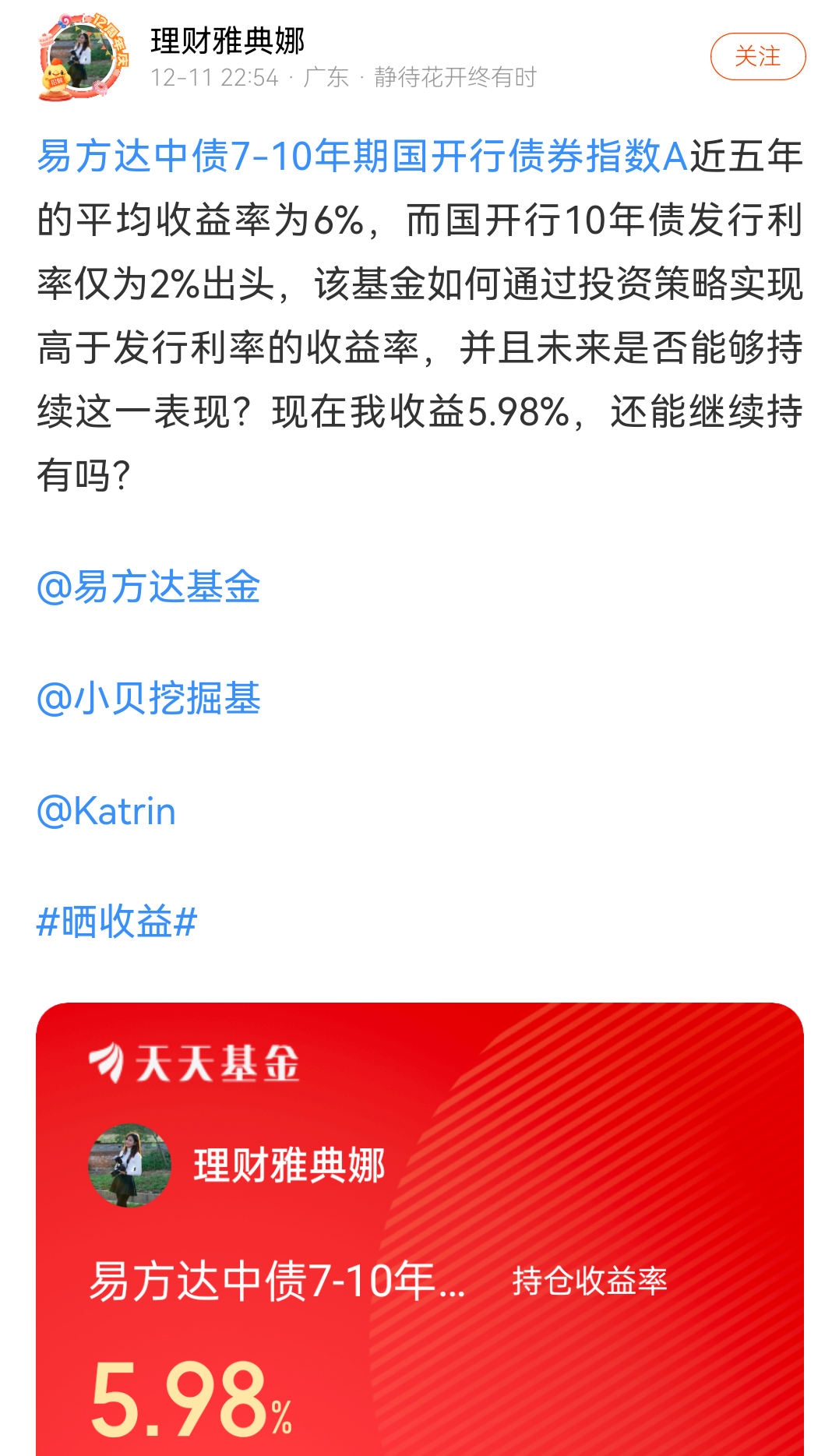

最近有朋友(@理财雅典娜 )在圈子里发帖问,为什么国开债发行利率只有2%出头,但相关债券指数基金过去5年平均能有6%的收益?

这是一个很好的问题。问题的答案简单来说是:债券不止有利息收入,本身也会涨跌,而近几年一直在涨价。

比如这是今年刚发行的10年期国开债,票面利率2.26%,如果在发行的时候认购100块钱的债券,后续每年会收到2.26元利息,并在最后一年还本付息100+2.26元。

但随着市场情绪的变化(比如,大家可能都觉得国开债风险低、稳定性好),越来越多的人想买入这样的债券,和股票一样,债券的买盘增加也会导致债券市场价格上涨。虽然债券面值是100元,但是可能有人愿意出101元、102元,甚至103元买入,市场价格随之上涨。这也就是过去几年在持续发生、最近几个月进一步加速的事情。上图里的这个债券目前的实际价格大约是104.2元。

市场价格上涨之后,债券本身后续的付息还本的现金流并没有变化,仍然是每年2.26元,十年后一次性给102.26元,但由于买入成本不再是100块钱,而是104.2元,相应的收益率也没有2.26%那么高,会略微有所下降。104.2元对应的到期收益率大约是1.79%。

市场上大部分相同期限的债券的平均到期收益率,就形成了我们一般说的“市场利率”。最近常说“市场利率快速下行”,实际含义是相关债券在快速涨价。

上面的例子主要针对利率债。利率债的意思是只有利率风险,没有信用风险(区别于信用债,还受到信用风险的影响),利率债一般指国债(财政部发行)和国家开发银行、农业发展银行、进出口银行等政策性金融机构发行的债券。显然,这些债券有国家背书,没有信用风险,但是受到市场利率的影响,本身价格会有所变化(或者说,市场利率实际上就是由这些债券的价格所反映的,而这些债券价格是多少当然还是由广大市场参与者决定)。

对于图上的票面利率为2.26%的国开债,如果在债券发行的时候就买入,并一直持有到期,十年间债券价格无论如何波动,最终总收益确实是2.26%。但是我们持有的债基是按照市场公允价值计量的,中间每天的波动都会反映在净值里,所以债券的市场价格上涨,基金的收益率也就随之上涨。

……

以上是对圈友问题的回答,正好引出下一个问题。昨天文末说债市的狂飙“短期看,利好红利风格,长期看,这可能就是一轮基本面长期慢牛市的起点”,为什么这么认为?

因为有些长债的投资者真准备持有到期。我们大部分个人投资者,如果买了30年国债ETF,一年涨了20多个点,觉得短期可能空间不大了,可以心满意足地止盈,然后寻找别的投资机会。但有些配置盘资金,比如险资,真就是冲着持有到期的目标来买入长债,他们的终局收益,更大概率就是票面利率。

国内寿险的负债端平均久期是13年,在资产端配置一些长期限债券,原本是很合适的。但是到今天为止,10年期国债的收益率是1.7%,30年期国债也只有1.95%。已经远不能覆盖负债成本(市场估计,险资2023年的负债成本约2.7%)。

一方面,由于保险法仍然规定刚性兑付,为防范风险,监管一直在推动预定利率下调,2023年6月还有3.5%的年金保险产品,现在已经最高只有2.5%了。另一方面,险资也不得不寻找更多长债的替代品。

一类明显的替代是红利类资产,我们之前已经多次明确表示过看好。在长债上涨动能减弱、美股估值偏高、黄金赔率不高、A股科技板块炒作一言难尽的背景下,红利板块的自从九月底反弹以来,至今为止还明显没有跟上市场整体涨幅,性价比尤为突出(从60日涨跌幅来看,中证红利指数+17.8%,红利低波指数+17.7%,如果和31个行业比较,有29个行业在近60日都比这涨得多)。

补充一下,辣评君的个人推荐配置是A/H股红利+A股科技+美股(以及日本欧洲等)+黄金+长债,除了红利以外,上述提到另外几项都有这样那样的问题,但是并不代表不看好。不看好的是以上没提到的。

(再补充一下,“长债上涨动能减弱”是因为长债的收益率已经低于不少机构的负债成本,险资如上所述,而银行作为另一大手握重金的市场参与群体,最近的3个月期限同业存单利率大约在1.65%,1年期同业存单利率大约在1.7%,按照今天的收盘价,需要10年期国债才堪堪覆盖,这么夸张的期限错配明显不划算。另外据说银行的按揭贷款的综合收益已经高于30年期国债,这也算是曲线救国实现了鼓励信用扩张支持实体经济的目标吧。。。)

险资的另一个替代选项是REITs类资产,同样提供稳定现金流(REITs的合同条款一般规定可供分配金额的90%或95%必须用于分红),有“类债券”的属性,这一点和红利也很类似。对险资和投资需求比较相近的资金来说,现金流的确定性越强,也就越受欢迎。今天保障房类的REITs普遍大涨。

除此以外,长债利率下行也会引导更多资金加强对基本面更加关注。一些上一轮牛市的明星板块,比如和商贸零售同属大消费的食品饮料行业,已经跌到了基本面性价比比较显著的位置。用某些著名基金经理喜欢的表述说,叫做“私有化也能算的过来账”的水平。

……

再补充一下昨天没聊完的A股AI应用部分,和硬件的映射炒作逻辑不同,AI软件的商业成功与否并不完全取决于技术能力,更多考验的是企业对市场的理解、对生态的建设等等。生态(或者称之为消费者的共识)一旦建设完成,形成闭环,会形成不断自我放大的正循环,并且有极高壁垒,典型例子是苹果的iOS系统。

在技术层面,市场需求正在快速从训练端(“造”出一个厉害的大模型)向推理端(用这个大模型输出,比如和用户对话交互)转变,推理相对训练算力的需求略低一些,可以通过数量优势弥补质量上的欠缺,并且生态一旦建立,使用同一个大模型的用户越多、积累的数据越多,也能帮助大模型更快进步。

字节还有一个优势是掌握大量用户数据。业界一般认为,投喂给大模型的数据越多,训练出来的大模型也就越强,但是上周末OpenAI的创始人之一Ilya在NeurIPS 2024上表示,可用于训练大模型的公开数据已经接近用完了,从提升数据量的角度上,很难让模型再进一步优化。因而掌握大量非公开用户数据的互联网巨头们在这方面就体现出优势,字节显然是其中之一。

另外在市场的理解层面,由于国内几乎为零的软件付费意识,倒逼国内的互联网企业卷出了各种盈利打法,商业化能力远超国外同行,典型例子是tik tok出海打得海外竞争对手束手无策,只能靠政令封禁来限制。字节的商业化能力也是近期市场对豆包寄予厚望的重要原因之一。

总之,从算力需求、用户数据、生态和商业化能力这几方面来看,AI软件相比硬件,更有可能在A股自成逻辑。

……

国际市场上,黄金比昨天微涨,布油微跌,离岸汇率再次逼近7.29,美股标普、纳指目前上涨。截至北京时间01:00左右,昨天聊的博通继续上涨+7.8%,迈威尔+1.4%,英伟达继续下跌-2.5%。

今天就先说这么多吧。大家有什么关心的内容或话题,欢迎多留言。

#每日信息前沿##大消费持续走强,零售板块掀涨停潮##再创新高!“债牛”行情持续上演##中央经济工作会议11大看点#

$易方达沪深300ETF联接C(OTCFUND|007339)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$中欧医疗健康混合A(OTCFUND|003095)$$天弘创业板ETF联接A(OTCFUND|001592)$$汇添富消费行业混合(OTCFUND|000083)$

$易方达中证A500ETF联接A(OTCFUND|022459)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$